Strategi Indeks Kekuatan Relatif RSI

Ringkasan

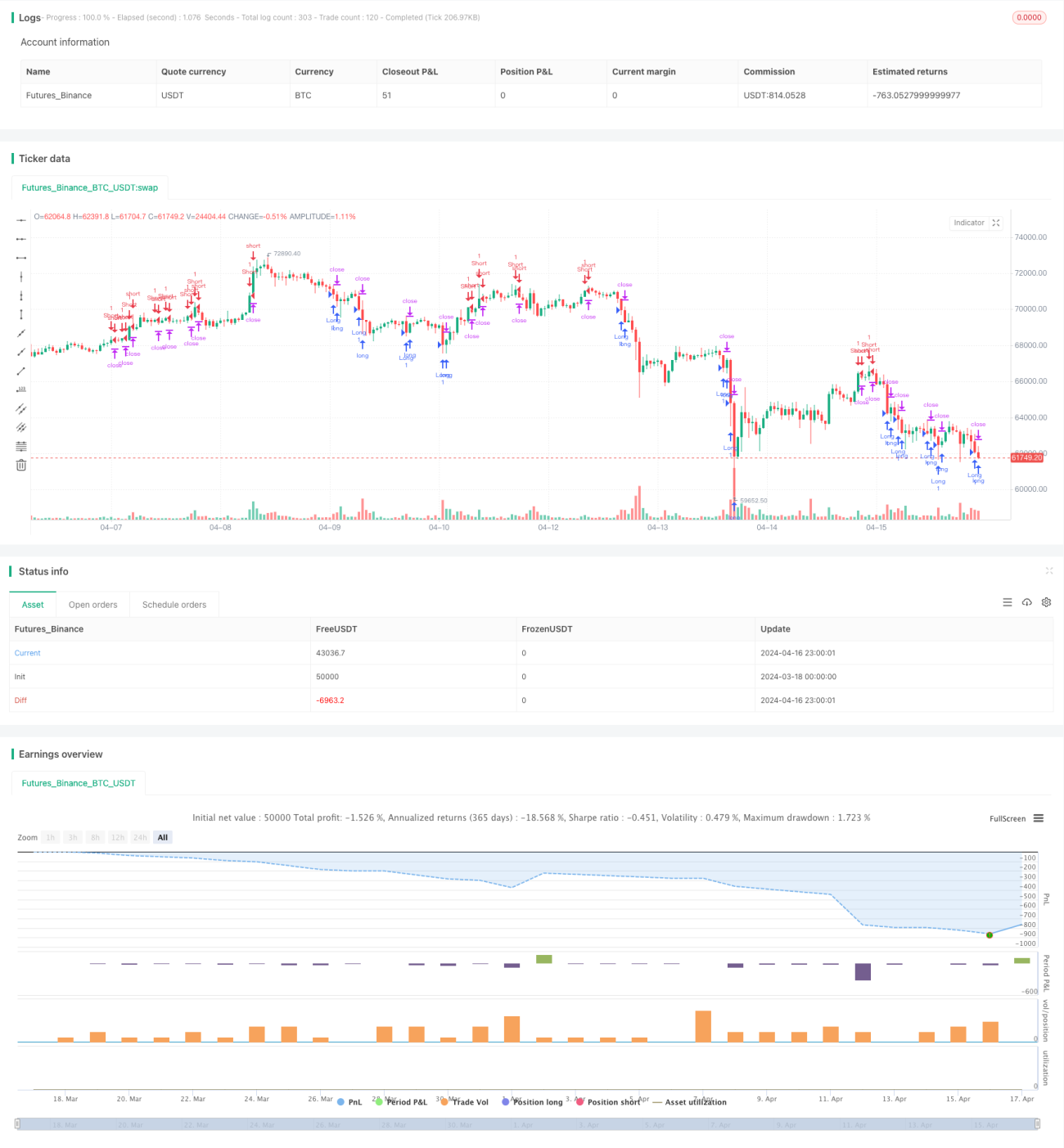

Strategi ini didasarkan pada indikator RSI yang relatif kuat, menghasilkan sinyal perdagangan di XAUUSD dengan menganalisis nilai RSI dengan overbought dan oversold threshold yang diantisipasi. Untuk mengendalikan risiko, strategi ini juga menggunakan manajemen posisi yang melacak kerugian dan berdasarkan rasio keuntungan dan kerugian akun.

Prinsip Strategi

- Menghitung nilai RSI untuk periode yang diberikan.

- Bandingkan nilai RSI dengan ekspektasi overbought dan oversold:

- Ketika RSI jatuh di atas batas oversold, buka posisi overhead.

- Ketika RSI melampaui ambang batas beli, bukalah posisi awal kosong.

- Ukuran posisi untuk setiap transaksi dihitung berdasarkan rasio ekuitas dan predeterminasi titik stop loss.

- Untuk posisi multihead, atur tracking stop ke bawah; untuk posisi kosong, atur tracking stop ke atas.

- Ketika harga menyentuh tracking stop loss atau fixed stop loss, maka posisi akan ditutup.

Analisis Keunggulan

- Indikator RSI dapat secara efektif menangkap kondisi overbought dan oversold di pasar, memberikan waktu masuk yang baik untuk perdagangan.

- Mekanisme Tracking Stop dapat secara otomatis menyesuaikan posisi stop loss ketika harga bergerak ke arah yang tidak menguntungkan, sehingga melindungi keuntungan maksimum.

- Manajemen posisi yang didasarkan pada rasio ekuitas akun, dapat secara rasional mendistribusikan dana sesuai dengan ukuran akun saat ini, dan mengontrol risiko transaksi tunggal.

- Strategi logis yang jelas, mudah dipahami dan diterapkan, cocok untuk pemula belajar dan aplikasi.

Analisis risiko

- Indikator RSI dapat mengirimkan sinyal perdagangan yang sering dan tidak efektif di pasar yang bergoyang, yang menyebabkan overtrading dan kehilangan biaya.

- RSI overbought dan oversold yang tetap mungkin tidak dapat beradaptasi dengan kondisi pasar yang berbeda dan perlu dilakukan penyesuaian yang optimal sesuai dengan karakteristik pasar.

- Tracking stop loss dapat dipicu lebih awal pada saat pasar bergejolak dalam jangka pendek, yang menyebabkan perdagangan yang seharusnya menguntungkan dihapus lebih awal.

- Manajemen posisi hanya mempertimbangkan ekuitas akun dan titik stop loss tetap, dan tidak mempertimbangkan faktor risiko lain seperti volatilitas harga, yang dapat membawa risiko tambahan di pasar yang sangat berfluktuasi.

Arah optimasi

- Dalam kombinasi dengan indikator teknis lainnya atau penilaian status pasar, sinyal RSI dikonfirmasi dua kali untuk menyaring sinyal yang tidak valid dan meningkatkan kualitas perdagangan.

- Optimasi adaptif untuk RSI overbought dan oversold, menyesuaikan threshold secara dinamis sesuai dengan karakteristik pergerakan pasar baru-baru ini, untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Optimalkan kondisi pemicu dan amplitudo stop loss untuk melacak stop loss, misalnya dengan mengatur stop loss dinamis berdasarkan indikator ATR, atau dengan strategi stop loss yang lebih fleksibel, seperti stop loss waktu atau stop loss gerakan.

- Masukkan lebih banyak faktor pengendalian risiko dalam manajemen posisi, seperti mempertimbangkan volatilitas harga, frekuensi perdagangan, dan lain-lain, dan secara dinamis menyesuaikan ambang risiko setiap perdagangan, untuk mencapai manajemen risiko yang lebih komprehensif.

Meringkaskan

Strategi ini didasarkan pada indikator RSI dan menghasilkan sinyal perdagangan pada XAUUSD dengan menangkap kondisi overbought dan oversold. Meskipun logika strategi sederhana dan mudah diimplementasikan, dalam aplikasi praktis, perlu dipertimbangkan untuk mengoptimalkan sinyal perdagangan, parameter penyesuaian dinamis, dan memperbaiki mekanisme penghentian kerugian dan manajemen risiko untuk meningkatkan kehandalan dan profitabilitas strategi. Dengan terus-menerus mengoptimalkan dan memperbaiki, strategi ini dapat menjadi strategi perdagangan kuantitatif yang layak untuk referensi dan belajar.

- 1