Strategi Perdagangan Reversal Frekuensi Tinggi Berdasarkan Indikator RSI Momentum

Gambaran Umum

Strategi ini menggunakan indikator RSI untuk mengukur momentum harga, dengan menghitung deviasi standar perubahan RSI guna menentukan waktu masuk posisi. Saat momentum RSI melebihi ambang batas deviasi standar dan lebih kecil dari momentum sebelumnya dikalikan faktor penurunan, maka posisi long dibuka; sebaliknya, posisi short dibuka. Strategi ini menutup posisi dengan limit order, mengontrol risiko melalui penetapan titik take profit dan stop loss. Strategi dijalankan pada setiap perubahan harga untuk menangkap semua potensi fluktuasi harga.

Prinsip Strategi

- Hitung indikator RSI untuk mengukur momentum harga.

- Hitung deviasi standar perubahan RSI guna menentukan ambang batas masuk.

- Hitung momentum RSI, yaitu besarnya perubahan RSI.

- Ketika momentum RSI melampaui ambang batas deviasi standar dan lebih kecil dari momentum sebelumnya dikalikan faktor penurunan, buka posisi long.

- Ketika momentum RSI berada di bawah ambang batas negatif deviasi standar dan lebih besar dari momentum sebelumnya dikalikan faktor penurunan, buka posisi short.

- Gunakan limit order untuk menutup posisi, dengan menetapkan titik take profit dan stop loss.

- Strategi dijalankan pada setiap perubahan harga untuk menangkap semua potensi fluktuasi harga.

Keunggulan Strategi

- Eksekusi frekuensi tinggi, mampu menangkap lebih banyak peluang trading.

- Menggunakan momentum RSI dan ambang batas deviasi standar, dapat masuk pasar saat tren harga jelas.

- Memasukkan faktor penurunan, menghindari masuk saat kondisi ekstrem, mengurangi risiko.

- Menutup posisi dengan limit order, mampu mengontrol risiko dengan lebih baik.

- Perdagangan terprogram, efisiensi eksekusi tinggi, menghindari gangguan emosi manusia.

Risiko Strategi

- Perdagangan frekuensi tinggi dapat menyebabkan biaya transaksi yang lebih tinggi.

- Indikator RSI dapat mengalami tumpul (kehilangan sensitivitas), menyebabkan sinyal trading tidak efektif.

- Penetapan ambang batas deviasi standar dan faktor penurunan perlu dioptimalkan sesuai kondisi pasar, jika tidak dapat mengakibatkan trading yang terlalu sering atau kehilangan peluang.

- Penutupan posisi dengan limit order dapat menyebabkan posisi bertahan terlalu lama, menanggung lebih banyak risiko.

- Strategi mungkin tidak berkinerja baik dalam kondisi pasar ekstrem.

Arah Optimasi Strategi

- Memasukkan lebih banyak indikator, seperti indikator perilaku harga, untuk meningkatkan akurasi sinyal trading.

- Optimalkan penetapan ambang batas deviasi standar dan faktor penurunan agar dapat beradaptasi dengan berbagai kondisi pasar.

- Perkenalkan manajemen posisi, sesuaikan ukuran posisi berdasarkan volatilitas pasar untuk mengontrol risiko.

- Pertimbangkan untuk menambahkan filter tren, melakukan trading hanya saat tren jelas, hindari trading yang sering di pasar yang berfluktuasi.

- Optimalkan pengaturan titik take profit dan stop loss untuk meningkatkan rasio risiko-imbal hasil strategi.

Kesimpulan

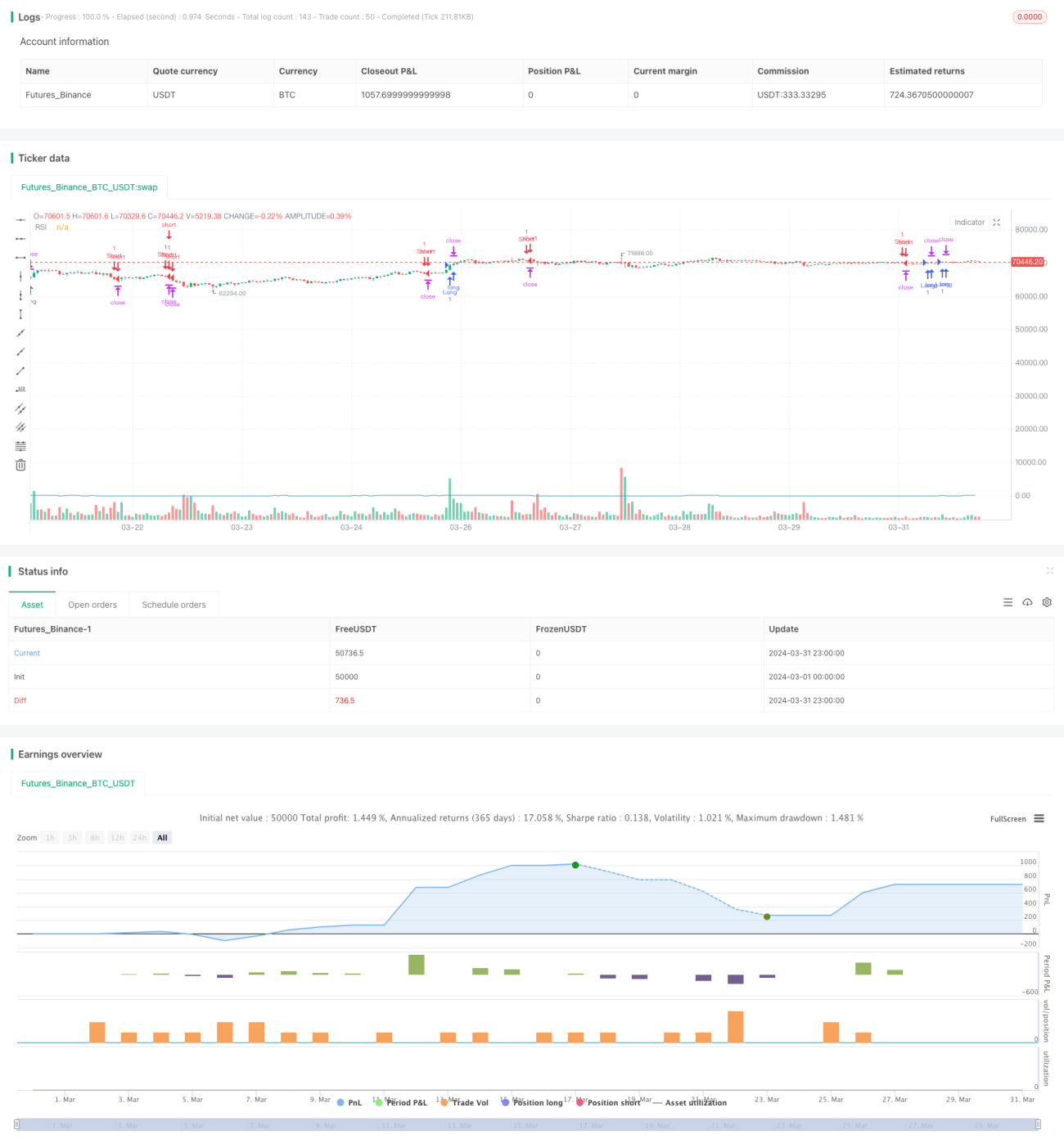

Strategi ini memanfaatkan momentum RSI dan ambang batas deviasi standar untuk melakukan trading pembalikan (reversal) dalam lingkungan frekuensi tinggi. Dengan memperkenalkan faktor penurunan dan penutupan posisi melalui limit order, strategi mampu mengontrol risiko sambil menangkap peluang trading dari fluktuasi harga. Namun, strategi ini masih perlu dioptimalkan lebih lanjut dalam penerapan praktis, misalnya dengan menambahkan lebih banyak indikator, mengoptimalkan parameter, memperkenalkan manajemen posisi dan filter tren, guna meningkatkan stabilitas dan profitabilitas strategi.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1