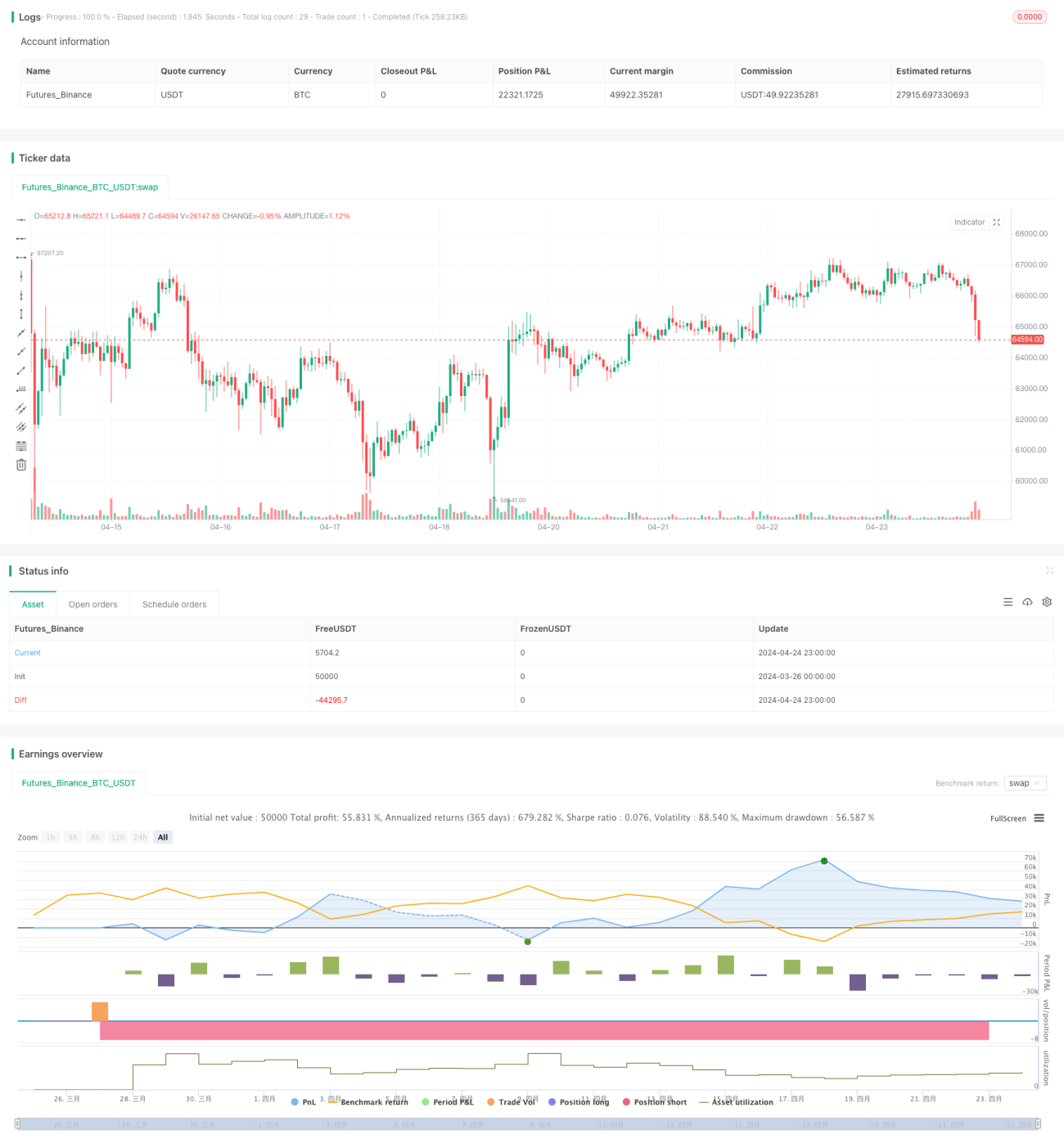

Ikhtisar

Strategi ini menggunakan MACD-V (MACD dengan Volatilitas ATR) dan Fibonacci retracement untuk mengambil keputusan trading pada berbagai kerangka waktu. Strategi ini menghitung MACD-V dan level Fibonacci pada berbagai kerangka waktu, kemudian menentukan pembukaan dan penutupan posisi berdasarkan hubungan harga saat ini dengan level Fibonacci serta nilai MACD-V. Strategi ini bertujuan untuk menangkap tren dan retracement pasar sambil mengendalikan risiko.

Prinsip Strategi

- Menghitung indikator MACD-V pada berbagai kerangka waktu (misalnya 5 menit dan 30 menit). MACD-V adalah modifikasi MACD dengan penyesuaian volatilitas ATR untuk beradaptasi dengan kondisi pasar yang berbeda.

- Pada kerangka waktu yang lebih tinggi (misalnya 30 menit), menghitung harga tertinggi dan terendah dalam periode tertentu (misalnya 9 periode), lalu menghitung level Fibonacci retracement berdasarkan rentang tersebut.

- Berdasarkan hubungan antara harga penutupan saat ini dengan level Fibonacci, serta nilai dan arah perubahan MACD-V, menentukan apakah kondisi pembukaan posisi terpenuhi. Misalnya, ketika harga mengalami retracement ke dekat level Fibonacci 38,2% dan MACD-V bergerak ke bawah dalam rentang -50 hingga 150, buka posisi short.

- Setelah membuka posisi, gunakan trailing stop untuk melindungi profit dan mengendalikan risiko. Posisi trailing stop disesuaikan secara dinamis berdasarkan pergerakan harga dan parameter strategi.

- Jika harga menyentuh level trailing stop atau fixed stop loss, maka posisi ditutup.

Analisis Keunggulan

- Strategi menggunakan analisis multi-kerangka waktu, sehingga dapat memahami tren dan volatilitas pasar secara lebih komprehensif.

- Indikator MACD-V mempertimbangkan volatilitas harga, sehingga efektif baik dalam pasar tren maupun sideways.

- Level Fibonacci mampu menangkap area support dan resistance kunci harga dengan baik, memberikan referensi bagi keputusan trading.

- Trailing stop dapat terus mengambil keuntungan saat tren berlanjut, sekaligus menutup posisi tepat waktu saat harga berbalik untuk mengendalikan risiko.

- Logika strategi jelas, parameter dapat disesuaikan, dan adaptif.

Analisis Risiko

- Strategi dapat menghasilkan trading yang sering di pasar sideways, menyebabkan biaya transaksi yang tinggi.

- Bergantung pada indikator teknis untuk menilai tren, dapat terjadi kesalahan penilaian saat terjadi false breakout atau sideways berkepanjangan.

- Level stop loss tetap mungkin tidak dapat merespons pergerakan harga ekstrem secara tepat waktu, menyebabkan kerugian besar.

- Pemilihan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah Optimasi

- Memperkenalkan lebih banyak kerangka waktu dan indikator, seperti MA dengan periode lebih panjang, untuk meningkatkan akurasi penilaian tren.

- Mengoptimalkan manajemen posisi, misalnya dengan menyesuaikan ukuran posisi secara dinamis berdasarkan ATR atau rentang harga.

- Menetapkan kombinasi parameter yang berbeda untuk kondisi pasar yang berbeda, meningkatkan adaptabilitas.

- Selain trailing stop, memperkenalkan moving stop loss untuk mengendalikan risiko penurunan dengan lebih baik.

- Melakukan backtest dan optimasi parameter pada strategi untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Strategi ini menilai tren dan waktu pembukaan posisi melalui MACD-V multi-kerangka waktu dan level Fibonacci retracement, serta menggunakan trailing stop untuk mengendalikan risiko dan keuntungan secara dinamis. Logika strategi jelas dan adaptif, namun dapat menghasilkan trading yang sering dan risiko kesalahan penilaian di pasar sideways. Dengan memperkenalkan lebih banyak indikator, mengoptimalkan manajemen posisi dan logika stop loss, serta melakukan optimasi parameter, ketahanan dan profitabilitas strategi dapat lebih ditingkatkan.

Terima Kasih

Indikator MACD-V yang digunakan dalam strategi ini merupakan karya asli dari Alex Spiroglou. Untuk informasi lebih lanjut, Anda dapat merujuk pada karyanya: MACD-v.

- 1