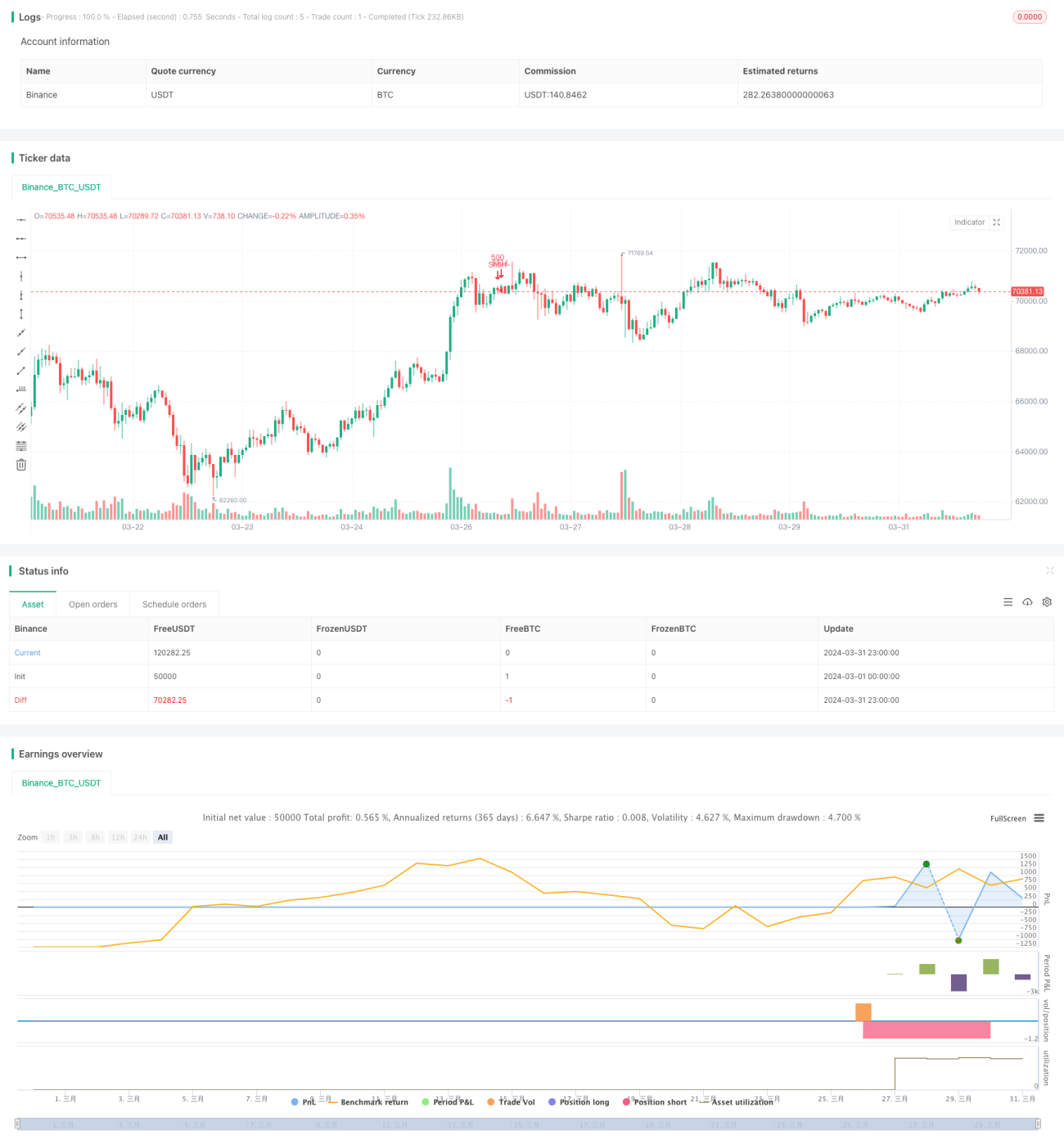

Strategi Crossover MA dan Stochastic dengan Stop Loss dan Filter Stochastic

Ikhtisar

Strategi ini menggabungkan Stochastic Oscillator dengan Moving Average, dengan mengamati kondisi overbought/oversold stochastic serta tren moving average untuk menghasilkan sinyal trading. Ketika stochastic berada di zona overbought dan moving average menurun, sinyal jual (short) dihasilkan; ketika stochastic di zona oversold dan moving average meningkat, sinyal beli (long) dihasilkan. Selain itu, strategi ini juga menyertakan filter stochastic: setelah garis K stochastic bertahan di bawah 50 untuk sejumlah bar tertentu, persilangan dengan garis D juga dapat menghasilkan sinyal trading yang sesuai. Strategi ini juga menetapkan Stop Loss untuk mengendalikan risiko.

Prinsip Strategi

-

Hitung Stochastic Oscillator, menghasilkan garis K dan D. Parameter dapat disesuaikan, meliputi periode stochastic, smoothing K, smoothing D, zona overbought dan oversold.

-

Hitung Moving Average, secara default menggunakan harga penutupan, periode dapat disesuaikan.

-

Hitung filter stochastic. Setelah garis K bertahan di bawah 50 untuk sejumlah bar tertentu, sinyal filter dihasilkan. Periode dapat disesuaikan.

-

Kondisi untuk menghasilkan sinyal long (beli): Stochastic bersilangan naik di zona oversold ATAU sinyal filter stochastic terpenuhi DAN moving average naik.

-

Kondisi untuk menghasilkan sinyal short (jual): Stochastic bersilangan turun di zona overbought ATAU sinyal filter stochastic terpenuhi DAN moving average turun.

-

Kondisi penutupan posisi long: Garis K stochastic menembus di atas moving average DAN moving average berbalik turun.

-

Kondisi penutupan posisi short: Garis K stochastic menembus di bawah moving average DAN moving average berbalik naik.

-

Manajemen posisi menggunakan persentase dana tetap, default 10%. Selain itu, stop loss ditetapkan, default 2%.

Analisis Keunggulan

-

Menggabungkan kondisi overbought/oversold dengan karakteristik tren, memungkinkan untuk membeli saat naik dan menjual saat turun dalam tren.

-

Filter stochastic membantu menghindari perdagangan yang sering di pasar yang bergerak sideways.

-

Penerapan stop loss membantu mengendalikan drawdown.

-

Struktur kode jelas, parameter dapat disesuaikan, cocok untuk optimasi lebih lanjut.

Analisis Risiko

-

Stochastic memiliki keterlambatan (lag), sehingga mungkin melewatkan titik entry/exit terbaik.

-

Akurasi penangkapan sinyal di titik pembalikan tren kurang baik, frekuensi stop loss mungkin tinggi.

-

Manajemen modal dengan persentase tetap menghadapi drawdown besar dalam kasus kerugian beruntun.

Arah Optimasi

-

Menambahkan lebih banyak kondisi filter, seperti price action atau indikator pendukung lainnya, untuk meningkatkan akurasi sinyal.

-

Mengklasifikasikan kekuatan sinyal, meningkatkan ukuran posisi saat sinyal kuat.

-

Mengoptimalkan penentuan titik balik tren untuk menangkap lebih banyak pergerakan.

-

Mengoptimalkan manajemen posisi, misalnya penyesuaian posisi berdasarkan rasio untung/rugi mengambang.

-

Mencoba berbagai kombinasi parameter untuk menemukan parameter optimal.

Ringkasan

Strategi ini, berdasarkan Stochastic Oscillator, menggabungkan Moving Average untuk menilai tren, serta menggunakan fungsi filter dari stochastic itu sendiri, menghasilkan sinyal trading yang relatif andal. Konsep strategi secara keseluruhan jelas, cocok diterapkan dalam pasar yang bertren. Namun, karena adanya keterlambatan stochastic, kinerja pada titik balik mungkin kurang baik; adaptabilitas dan ketahanan keseluruhan memerlukan pengujian lebih lanjut. Ke depannya, strategi dapat disempurnakan dari aspek filter, manajemen posisi, optimasi parameter, dan lain-lain.

- 1