Strategi perdagangan kuantitatif berdasarkan rata-rata pergerakan Hull yang dimodifikasi dan Ichimoku Kinko Hyo

Ringkasan

Strategi ini menggabungkan dua indikator teknis, yaitu Hull Moving Average (HMA) yang direvisi dan Equilibrium Pertama (Ichimoku Kinko Hyo), untuk menangkap tren jangka menengah dan panjang di pasar. Gagasan utama strategi ini adalah menggunakan sinyal silang HMA dengan garis dasar Equilibrium Pertama (Kijun Sen), sambil menggabungkan awan Equilibrium Pertama (Kumo) sebagai kondisi penyaringan, untuk menilai arah tren pasar dan melakukan perdagangan.

Prinsip Strategi

- Hull Moving Average (HMA) yang diukur

- HMA yang dikoreksi dengan menghitung WMA (weighted moving average) dan melakukan pengolahan halus ganda

- Perhitungan indikator yang seimbang

- Hitung garis pergeseran (Tenkan Sen), garis dasar (Kijun Sen), garis atas (Senkou Span A) dan garis bawah (Senkou Span B)

- Menciptakan sinyal perdagangan

- Ketika HMA melintasi garis acuan dan harga closeout berada di atas awan, sinyal multitasking dihasilkan

- Ketika HMA melintasi garis acuan dan harga close out berada di bawah awan, sinyal shorting dihasilkan

- Melakukan transaksi

- Operasi perdagangan sesuai dengan sinyal melakukan over atau under

- Keluar dari transaksi

- Keluar dari posisi saat ini ketika HMA melintasi garis acuan ke arah yang berlawanan

Keunggulan Strategis

- Kombinasi dari HMA dan Equilibrium At First Sight, dua indikator pelacakan tren yang efektif, dapat menangkap tren pasar dengan lebih baik

- Menggunakan awan yang seimbang sebagai kondisi penyaringan, dapat secara efektif mengurangi sinyal palsu dan meningkatkan peluang perdagangan

- HMA yang diperbaiki memiliki kecepatan respons yang lebih cepat dan latensi yang lebih rendah dibandingkan dengan rata-rata bergerak tradisional, sehingga dapat mencerminkan perubahan pasar secara tepat waktu

- Logika strategi yang jelas, mudah dipahami dan diterapkan untuk berbagai pasar dan periode waktu

Risiko Strategis

- Strategi ini mungkin menghasilkan lebih banyak sinyal palsu ketika pasar bergoyang atau tren tidak jelas, yang menyebabkan perdagangan yang sering dan kehilangan dana.

- Pengaturan parameter strategi memiliki pengaruh yang lebih besar terhadap hasil perdagangan, kombinasi parameter yang berbeda dapat menyebabkan kinerja yang berbeda

- Strategi ini tidak memperhitungkan kejadian pasar yang tidak terduga dan perilaku tidak rasional yang mungkin berisiko lebih besar dalam kondisi pasar yang ekstrem

Arah optimasi strategi

- Memperkenalkan indikator teknis lainnya atau indikator sentimen pasar untuk meningkatkan keandalan dan stabilitas sinyal

- Optimalkan parameter strategi, seperti mencari kombinasi parameter optimal melalui metode seperti pembelajaran mesin atau algoritma genetik

- Pertimbangkan untuk menambahkan modul manajemen risiko, seperti pengaturan stop loss, manajemen posisi, dan lain-lain, untuk mengendalikan risiko dalam strategi

- Adaptasi dan pengoptimalan strategi yang ditargetkan sesuai dengan karakteristik pasar dan periode waktu yang berbeda

Meringkaskan

Strategi ini, dengan menggabungkan Hull Moving Average dan First Look Equilibrium yang telah dimodifikasi, membangun sistem perdagangan yang mengikuti tren yang relatif stabil. Logika strategi ini jelas, mudah diterapkan, dan juga memiliki beberapa keunggulan. Namun, kinerja strategi masih dipengaruhi oleh kondisi pasar dan pengaturan parameter, yang memerlukan pengoptimalan dan perbaikan lebih lanjut.

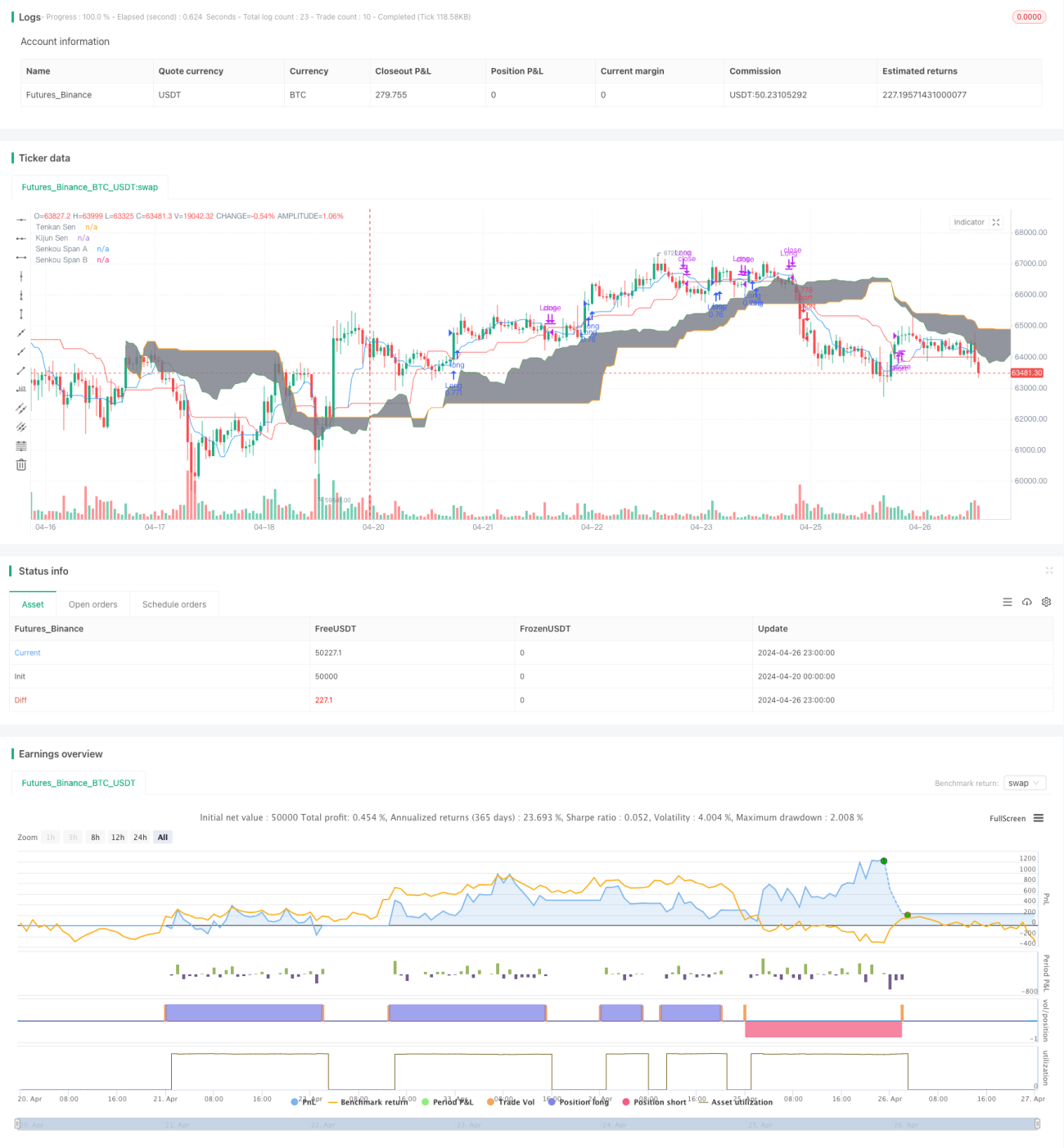

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1