Squeeze Backtesting Transformers v2.0

Ikhtisar

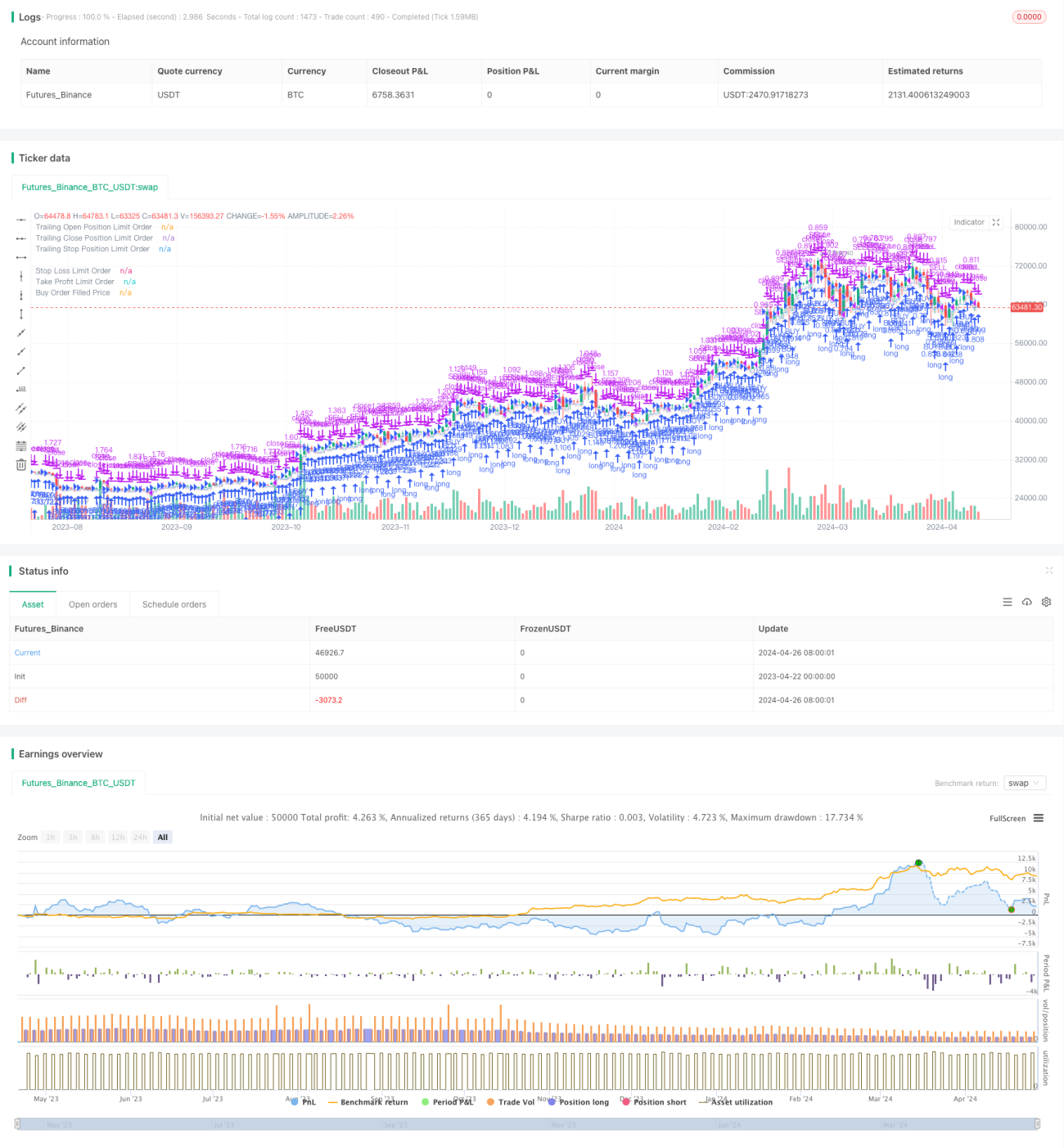

Squeeze Backtest Transformers v2.0 adalah sistem trading kuantitatif berbasis strategi tipe squeeze. Sistem ini melakukan backtest strategi dalam rentang waktu tertentu dengan mengatur parameter seperti persentase masuk, stop loss, dan take profit, serta waktu maksimum memegang posisi. Strategi ini mendukung trading multi-arah, sehingga dapat dengan fleksibel mengatur arah trading menjadi long atau short. Selain itu, strategi ini juga menyediakan opsi pengaturan periode backtest yang kaya, sehingga memudahkan pemilihan rentang waktu tetap atau waktu backtest maksimum.

Prinsip Strategi

- Pertama, berdasarkan parameter periode backtest yang ditetapkan pengguna, tentukan waktu mulai dan waktu selesai backtest.

- Dalam periode backtest, jika saat ini tidak ada posisi dan harga menyentuh harga masuk (dihitung berdasarkan persentase buka posisi), maka buka posisi dan sekaligus atur harga stop loss dan take profit (dihitung berdasarkan persentase stop loss dan take profit).

- Jika sudah memiliki posisi, maka batalkan order take profit dan stop loss sebelumnya, lalu atur ulang harga take profit dan stop loss baru (dihitung berdasarkan rata-rata harga posisi saat ini).

- Jika telah ditetapkan waktu maksimum memegang posisi, ketika waktu memegang posisi mencapai batas maksimum, tutup paksa posisi tersebut.

- Strategi mendukung trading dua arah, yaitu long dan short.

Keunggulan Strategi

- Pengaturan parameter yang fleksibel, dapat disesuaikan dengan kondisi pasar dan kebutuhan trading yang berbeda.

- Mendukung trading multi-arah, sehingga dapat memperoleh keuntungan di berbagai kondisi pasar.

- Menyediakan opsi pengaturan periode backtest yang kaya, memudahkan backtest dan analisis data historis.

- Pengaturan stop loss dan take profit dapat mengelola risiko secara efektif dan meningkatkan efisiensi penggunaan modal.

- Pengaturan waktu maksimum memegang posisi dapat menghindari risiko pasar akibat memegang posisi terlalu lama.

Risiko Strategi

- Pengaturan harga masuk, harga stop loss, dan harga take profit sangat mempengaruhi keuntungan strategi; pengaturan parameter yang tidak tepat dapat menyebabkan kerugian.

- Ketika pasar bergejolak hebat, dapat terjadi situasi di mana stop loss langsung terpicu setelah buka posisi, sehingga mengakibatkan kerugian.

- Jika posisi ditutup karena mencapai waktu maksimum memegang posisi, ada kemungkinan kehilangan peluang profit selanjutnya.

- Kinerja strategi mungkin kurang optimal dalam kondisi pasar tertentu (misalnya pasar sideways).

Arah Optimasi Strategi

- Dapat dipertimbangkan untuk memasukkan lebih banyak indikator teknis atau indikator sentimen pasar untuk mengoptimalkan kondisi masuk, stop loss, dan take profit, sehingga meningkatkan stabilitas dan profitabilitas strategi.

- Untuk pengaturan waktu maksimum memegang posisi, dapat disesuaikan secara dinamis berdasarkan volatilitas pasar dan laba/rugi posisi, sehingga menghindari biaya peluang akibat penutupan posisi dengan waktu tetap.

- Mengingat karakteristik pasar sideways, dapat ditambahkan logika seperti break out dari rentang sideways atau konfirmasi pembalikan tren untuk mengurangi biaya akibat frekuensi trading yang tinggi.

- Pertimbangkan untuk menambahkan strategi manajemen posisi dan manajemen modal guna mengendalikan eksposur risiko setiap kali trading, meningkatkan efisiensi dan stabilitas penggunaan modal.

Kesimpulan

Squeeze Backtest Transformers v2.0 adalah sistem trading kuantitatif berbasis strategi tipe squeeze. Melalui pengaturan parameter yang fleksibel dan dukungan trading multi-arah, sistem ini dapat melakukan trading di berbagai lingkungan pasar. Selain itu, opsi pengaturan periode backtest yang kaya serta pengaturan take profit dan stop loss membantu pengguna melakukan analisis data historis dan manajemen risiko. Namun, kinerja strategi sangat dipengaruhi oleh pengaturan parameter, sehingga perlu dioptimalkan dan diperbaiki sesuai dengan karakteristik pasar dan kebutuhan trading guna meningkatkan ketahanan dan profitabilitas strategi. Ke depannya, dapat dipertimbangkan untuk memasukkan lebih banyak indikator teknis, menyesuaikan waktu maksimum memegang posisi secara dinamis, mengoptimalkan strategi di pasar sideways, serta memperkuat manajemen posisi dan modal untuk optimasi lebih lanjut.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1