Strategi Pengikut Tren Multi-Indikator

Ikhtisar

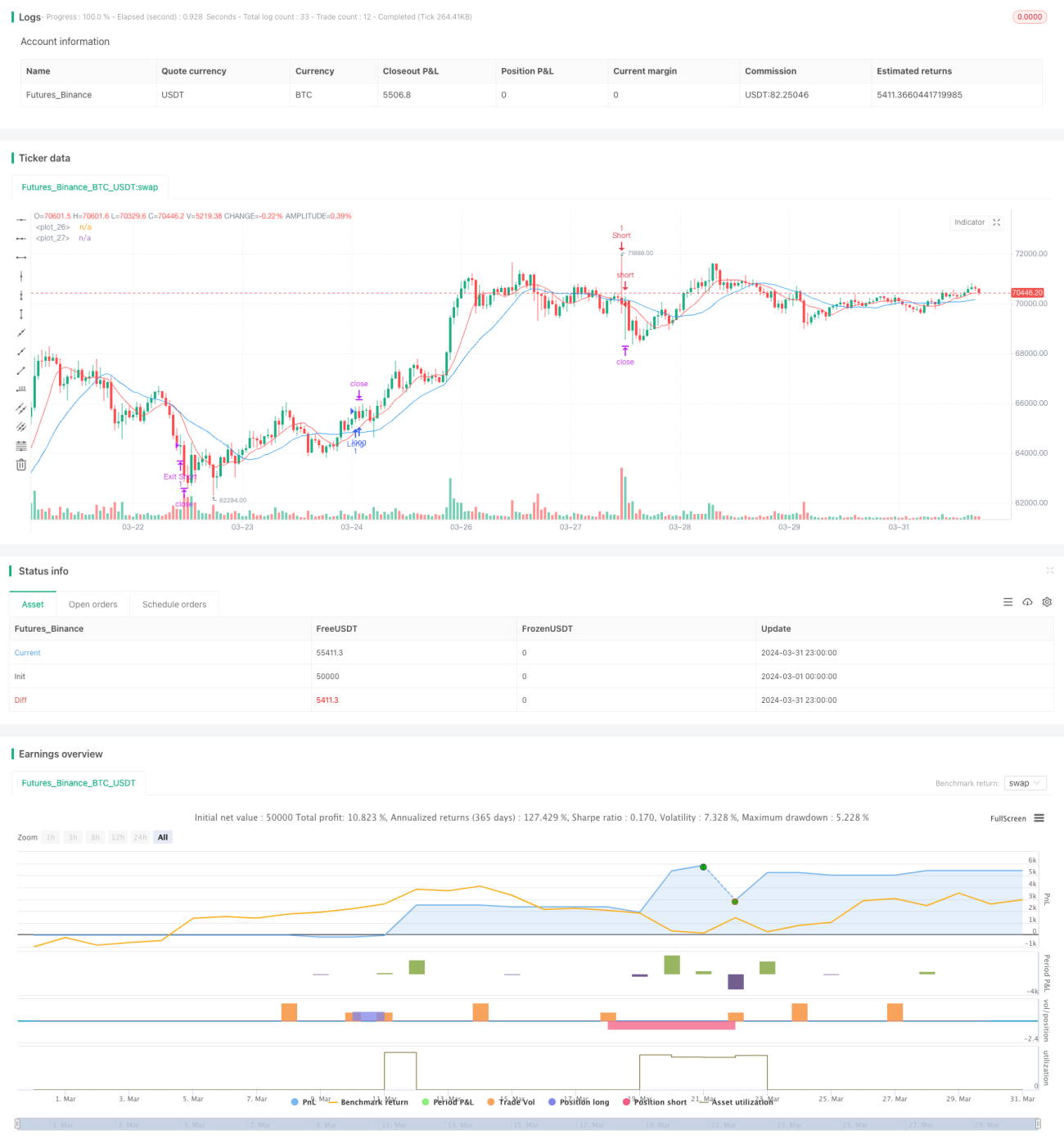

Strategi ini bernama "Jancok Strategycs v3", merupakan strategi pelacakan tren multi-indikator yang didasarkan pada Moving Average (MA), Moving Average Convergence Divergence (MACD), Relative Strength Index (RSI), dan Average True Range (ATR). Ide utama strategi ini adalah menggunakan kombinasi beberapa indikator untuk menentukan tren pasar, dan melakukan trading sesuai arah tren. Selain itu, strategi ini juga menggunakan metode stop loss dan take profit dinamis, serta manajemen risiko berbasis ATR untuk mengendalikan risiko dan mengoptimalkan keuntungan.

Prinsip Strategi

Strategi ini menggunakan empat indikator berikut untuk menentukan tren pasar:

- Moving Average (MA): Menghitung moving average jangka pendek (9 periode) dan jangka panjang (21 periode). Ketika moving average pendek memotong ke atas moving average panjang, itu menandakan tren naik; ketika moving average pendek memotong ke bawah moving average panjang, itu menandakan tren turun.

- Moving Average Convergence Divergence (MACD): Menghitung garis MACD dan garis sinyal. Ketika garis MACD memotong ke atas garis sinyal, itu menandakan tren naik; ketika garis MACD memotong ke bawah garis sinyal, itu menandakan tren turun.

- Relative Strength Index (RSI): Menghitung RSI 14 periode. Ketika RSI di atas 70, pasar kemungkinan overbought; ketika RSI di bawah 30, pasar kemungkinan oversold.

- Average True Range (ATR): Menghitung ATR 14 periode, digunakan untuk mengukur volatilitas pasar dan mengatur titik stop loss dan take profit.

Logika trading strategi ini sebagai berikut:

- Ketika moving average pendek memotong ke atas moving average panjang, garis MACD memotong ke atas garis sinyal, volume lebih besar dari rata-rata bergeraknya, dan volatilitas di bawah ambang batas, buka posisi long.

- Ketika moving average pendek memotong ke bawah moving average panjang, garis MACD memotong ke bawah garis sinyal, volume lebih besar dari rata-rata bergeraknya, dan volatilitas di bawah ambang batas, buka posisi short.

- Stop loss dan take profit diatur secara dinamis berdasarkan ATR, stop loss sebesar 2 kali ATR, take profit sebesar 4 kali ATR.

- Dapat menggunakan trailing stop loss berbasis ATR, trailing stop loss sebesar 2,5 kali ATR.

Keunggulan Strategi

- Kombinasi multi-indikator dalam menentukan tren meningkatkan akurasi penentuan tren.

- Stop loss dan take profit dinamis yang menyesuaikan secara adaptif terhadap volatilitas pasar, mengendalikan risiko dan mengoptimalkan keuntungan dengan lebih baik.

- Memasukkan filter volume dan volatilitas untuk menghindari trading saat likuiditas rendah dan volatilitas tinggi, mengurangi sinyal palsu.

- Opsi trailing stop loss untuk mempertahankan lebih banyak keuntungan saat tren berlanjut.

Risiko Strategi

- Dalam kondisi pasar sideways atau saat pembalikan tren, dapat menghasilkan sinyal palsu yang menyebabkan kerugian.

- Pengaturan parameter memiliki pengaruh besar terhadap kinerja strategi, perlu dioptimalkan untuk pasar dan aset yang berbeda.

- Over-optimasi parameter dapat menyebabkan overfitting, sehingga kinerja buruk dalam trading nyata.

- Ketika terjadi fluktuasi pasar yang tidak normal atau peristiwa black swan, strategi dapat menanggung kerugian besar.

Arah Optimasi Strategi

- Memasukkan lebih banyak indikator, seperti Bollinger Bands, Stochastic, dll., untuk lebih meningkatkan akurasi penentuan tren.

- Optimasi pemilihan parameter, misalnya menggunakan algoritma genetika, grid search, dll., untuk menemukan kombinasi parameter optimal.

- Menetapkan parameter dan aturan yang berbeda untuk pasar dan aset yang berbeda, meningkatkan adaptabilitas strategi.

- Menambahkan manajemen posisi, menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan tren dan risiko akun.

- Menetapkan batasan drawdown maksimum, ketika akun mencapai drawdown maksimum, menghentikan trading atau memperkecil ukuran posisi untuk mengendalikan risiko.

Kesimpulan

"Jancok Strategycs v3" adalah strategi pelacakan tren berbasis kombinasi multi-indikator, yang menggunakan indikator seperti Moving Average, MACD, RSI, dan ATR untuk menentukan tren pasar, serta menerapkan alat manajemen risiko seperti stop loss/take profit dinamis dan trailing stop loss untuk mengendalikan risiko dan mengoptimalkan keuntungan. Keunggulan strategi ini terletak pada akurasi penentuan tren yang tinggi, manajemen risiko yang fleksibel, dan adaptabilitas yang kuat. Namun, terdapat juga risiko tertentu seperti sinyal palsu, sensitivitas pengaturan parameter, dan peristiwa black swan. Ke depannya, kinerja dan stabilitas strategi dapat ditingkatkan lebih lanjut dengan memasukkan lebih banyak indikator, mengoptimalkan pemilihan parameter, menambahkan manajemen posisi, dan menetapkan batasan drawdown maksimum.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1