Strategi Mengikuti Tren Berdasarkan Sinyal Crossover OBV dan MA

Ikhtisar

Strategi ini bernama "OBVious MA Strategy – Strategi Pengikut Tren Berdasarkan Persilangan OBV dan MA". Intinya adalah menggunakan indikator OBV (On Balance Volume) yang bersilangan dengan moving average untuk menghasilkan sinyal trading. OBV dapat memberikan sinyal tren yang lebih awal. Strategi ini memanfaatkan penembusan OBV terhadap moving average sebagai kondisi masuk dan keluar untuk menangkap tren. Dengan memisahkan MA masuk dan MA keluar secara independen, kita dapat mengontrol durasi posisi secara lebih fleksibel. Meskipun strategi ini hanyalah demonstrasi sederhana, ia menunjukkan bagaimana memanfaatkan OBV secara efektif untuk analisis volume-harga.

Prinsip Strategi

- Hitung nilai indikator OBV: Jika harga penutupan saat ini lebih tinggi dari candle sebelumnya, maka OBV ditambah volume saat ini, jika tidak, dikurangi volume.

- Hitung empat moving average dari OBV: MA masuk long periode panjang, MA keluar long periode panjang, MA masuk short periode pendek, dan MA keluar short periode pendek.

- Hasilkan sinyal trading:

- Jika OBV menembus ke atas MA masuk long (periode panjang) dan filter arah tidak menunjukkan posisi short, buka posisi long.

- Jika OBV menembus ke bawah MA keluar long (periode panjang), tutup posisi long.

- Jika OBV menembus ke bawah MA masuk short (periode pendek) dan filter arah tidak menunjukkan posisi long, buka posisi short.

- Jika OBV menembus ke atas MA keluar short (periode pendek), tutup posisi short.

- Manajemen trading: Jika ada sinyal sebaliknya, posisi yang ada akan ditutup terlebih dahulu sebelum membuka posisi baru.

Keunggulan Strategi

- Memanfaatkan sinyal tren awal dari OBV, sehingga posisi dapat dibuka tepat di awal tren.

- Memisahkan MA masuk dan MA keluar memungkinkan optimasi waktu masuk dan keluar secara independen.

- Logika kode sederhana dan jelas, mudah dipahami dan dikembangkan.

- Adanya filter arah dapat mengurangi frekuensi trading dan menurunkan biaya.

Risiko Strategi

- Kurangnya indikator konfirmasi lain dapat menghasilkan sinyal palsu. Disarankan untuk digunakan bersama indikator lain.

- Tidak adanya stop loss dan manajemen posisi meningkatkan risiko kerugian per perdagangan. Dapat ditambahkan stop loss yang wajar dan langkah manajemen modal.

- Pemilihan parameter yang tidak tepat dapat memengaruhi kinerja strategi. Diperlukan optimasi parameter sesuai dengan karakteristik pasar dan kerangka waktu yang berbeda.

Arah Optimasi Strategi

- Dapat mencoba menambahkan filter tren seperti arah MA, ATR, dll., untuk meningkatkan kualitas sinyal.

- Dapat menggunakan jenis MA yang berbeda pada OBV, seperti EMA, WMA, dll., untuk menangkap tren dengan kecepatan yang berbeda.

- Dapat mengoptimalkan manajemen posisi, misalnya dengan strategi menambah atau mengurangi posisi: menambah posisi saat kekuatan tren meningkat, mengurangi saat menurun.

- Dapat menggabungkan indikator volume-harga lain seperti MVA, PVT, dll., untuk membangun sinyal gabungan guna meningkatkan rasio kemenangan.

Kesimpulan

Strategi ini menunjukkan metode pengikut tren sederhana berdasarkan persilangan OBV dan MA. Kelebihannya adalah logika yang jelas, mampu menangkap tren dengan cepat, dan dengan memisahkan MA masuk/keluar, durasi posisi dapat dikontrol secara fleksibel. Namun, kekurangannya adalah tidak adanya langkah pengendalian risiko dan konfirmasi sinyal. Ke depannya, perbaikan dapat dilakukan dari segi filter tren, optimasi parameter, manajemen posisi, dan sinyal gabungan untuk mendapatkan kinerja strategi yang lebih stabil. Strategi ini lebih cocok digunakan sebagai sinyal panduan yang dipadukan dengan strategi lain.

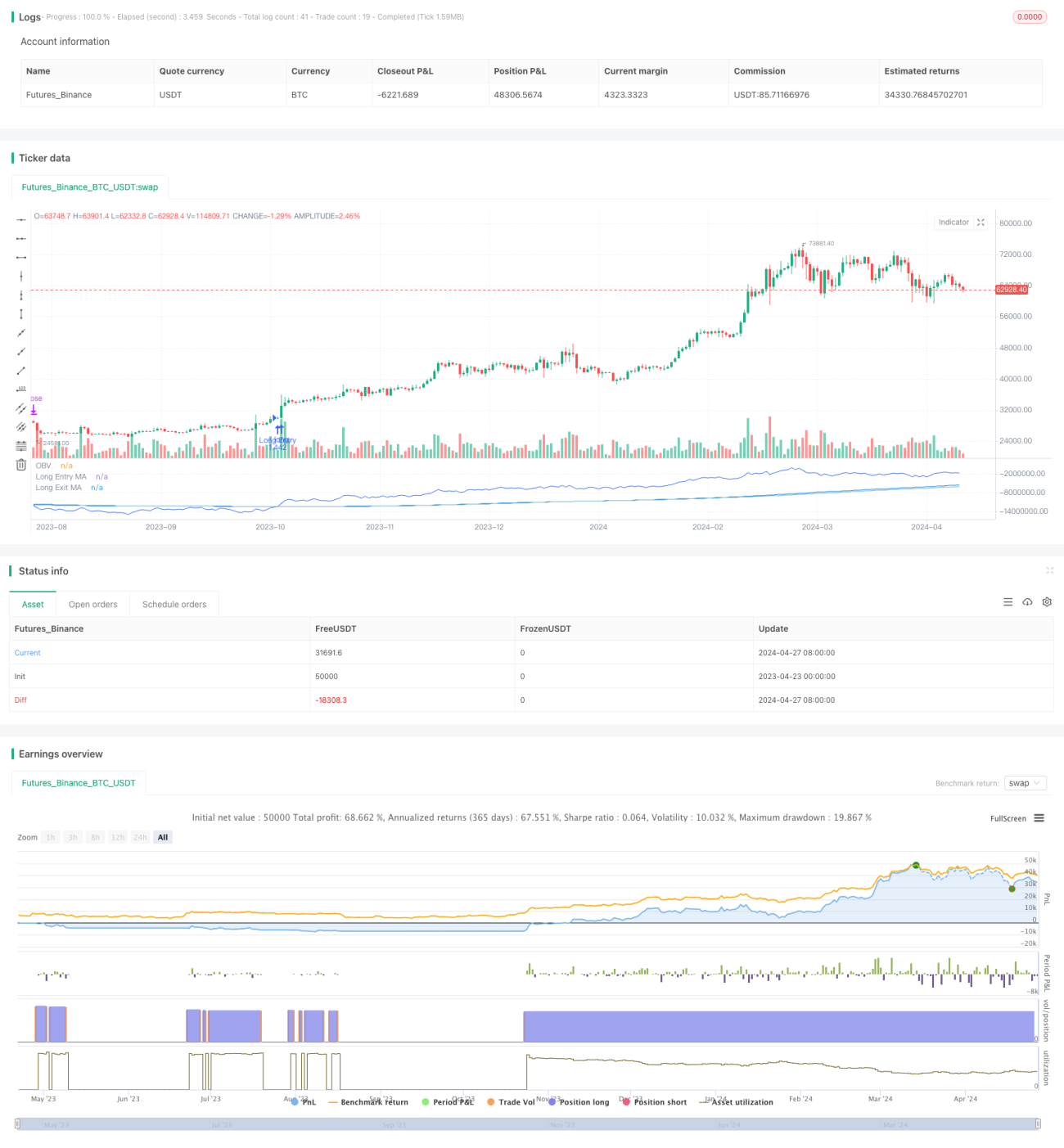

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1