Strategi Trading VWAP

Ikhtisar

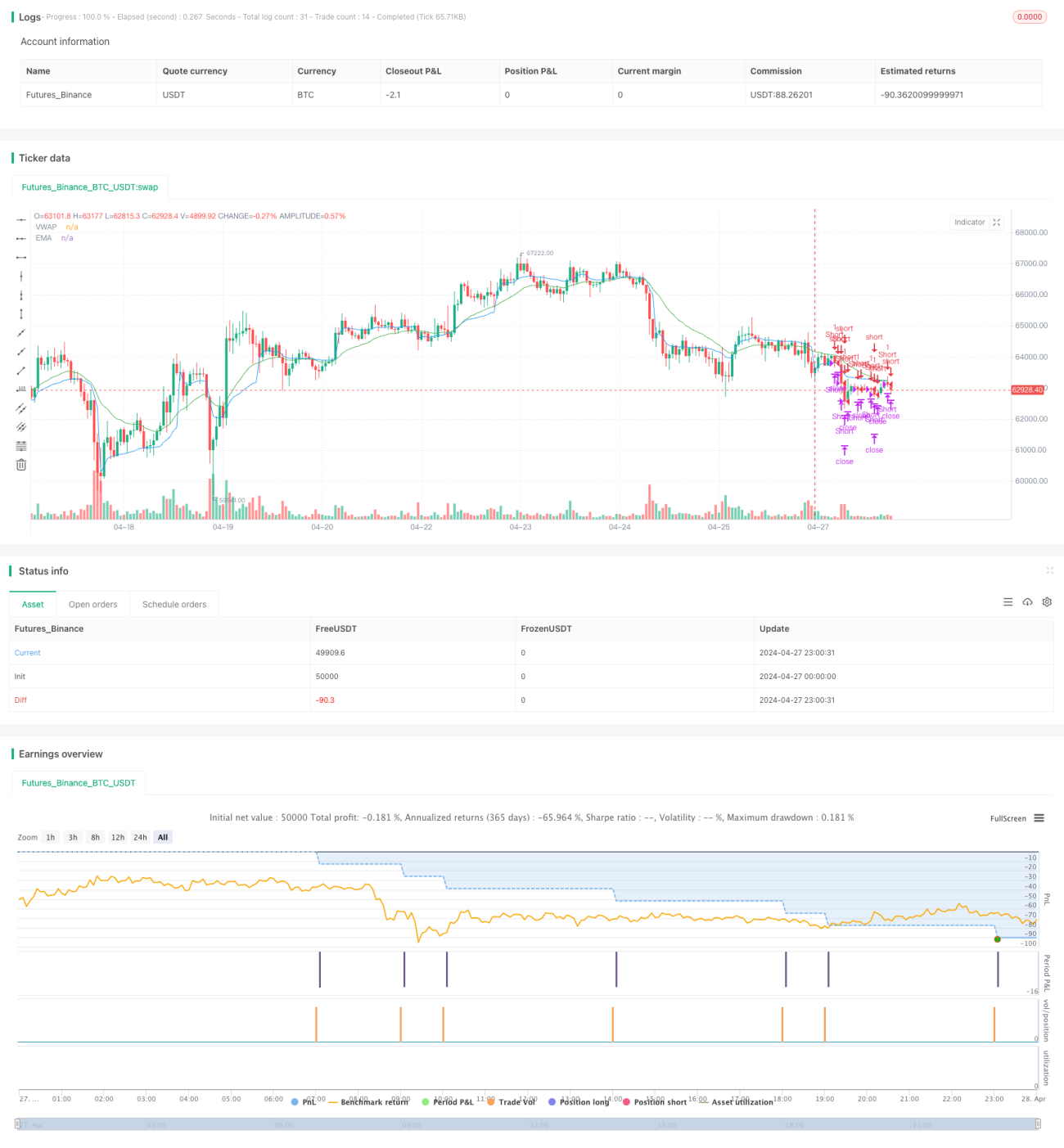

Strategi ini adalah strategi trading yang didasarkan pada EMA, VWAP, dan volume. Ide utamanya adalah menghasilkan sinyal buka posisi dalam waktu trading tertentu ketika harga penutup menembus VWAP dan EMA, dan volume lebih besar dari volume candle sebelumnya. Strategi ini juga dilengkapi dengan stop loss dan take profit, serta kondisi untuk menutup posisi dalam periode waktu tertentu.

Prinsip Strategi

- Menghitung indikator EMA dan VWAP.

- Memeriksa apakah waktu saat ini berada dalam jangka waktu trading yang ditentukan.

- Kondisi buka posisi long: harga penutup lebih besar dari VWAP dan EMA, volume lebih besar dari candle sebelumnya, dan harga penutup lebih besar dari harga pembukaan.

- Kondisi buka posisi short: harga penutup lebih kecil dari VWAP dan EMA, volume lebih besar dari candle sebelumnya, dan harga pembukaan lebih besar dari harga penutup.

- Kondisi tutup posisi long: harga penutup turun di bawah VWAP atau EMA, mencapai titik take profit atau stop loss, atau mencapai waktu keluar yang ditentukan.

- Kondisi tutup posisi short: harga penutup menembus di atas VWAP atau EMA, mencapai titik take profit atau stop loss, atau mencapai waktu keluar yang ditentukan.

Keunggulan Strategi

- Strategi ini mempertimbangkan tren harga (EMA), nilai wajar pasar (VWAP), dan volume secara bersamaan. Kondisi buka posisi yang lebih ketat membantu meningkatkan rasio kemenangan strategi.

- Dilengkapi dengan stop loss dan take profit untuk mengendalikan risiko dan mengunci keuntungan.

- Membatasi waktu trading dan waktu keluar, sehingga menghindari risiko trading di luar jam pasar dan risiko menahan posisi semalaman.

Risiko Strategi

- Strategi ini mungkin berkinerja buruk di pasar yang bergerak sideways (ranging), karena breakout dan retracement yang sering dapat menyebabkan banyak buka dan tutup posisi, sehingga meningkatkan biaya trading dan slippage.

- Titik stop loss bersifat tetap; dalam kondisi volatilitas pasar yang ekstrem, stop loss dapat terpicu lebih awal, yang menyebabkan kerugian besar bagi strategi.

- Strategi ini tidak memperhitungkan kedalaman pasar aktual dan situasi order; dalam trading riil, mungkin menghadapi masalah seperti slippage dan kegagalan pembukaan posisi.

Arah Optimasi Strategi

- Dapat dipertimbangkan untuk menambahkan lebih banyak filter, seperti indikator ATR, RSI, dll., untuk lebih mengonfirmasi kekuatan tren dan momentum.

- Titik stop loss dan take profit dapat diatur secara dinamis, misalnya mengikuti ATR atau persentase stop loss, untuk beradaptasi dengan volatilitas pasar yang berbeda.

- Parameter dapat dioptimalkan, seperti panjang EMA, sumber VWAP, titik stop loss/take profit, dll., untuk meningkatkan stabilitas dan profitabilitas strategi.

- Dapat dipertimbangkan untuk menambahkan manajemen posisi, seperti menyesuaikan volume buka posisi berdasarkan volatilitas atau rasio modal, untuk mengendalikan risiko keseluruhan.

Kesimpulan

Strategi ini melakukan trading dalam waktu tertentu dengan mempertimbangkan secara komprehensif tren harga, nilai wajar pasar, dan volume. Meskipun dilengkapi dengan stop loss/take profit dan batasan waktu trading, dalam aplikasi praktis tetap perlu mewaspadai risiko seperti pasar sideways dan slippage. Ke depannya, strategi dapat ditingkatkan dengan menambahkan lebih banyak filter, mengoptimalkan parameter, dan menerapkan manajemen posisi untuk meningkatkan ketangguhan dan profitabilitasnya.

- 1