Strategi Trading Jangka Panjang Menggabungkan MACD dan RSI

Ikhtisar

Strategi ini dirancang dengan cermat oleh pakar skrip Snehashish, yang secara inovatif menggabungkan keunggulan indikator Moving Average Convergence Divergence (MACD) dan Relative Strength Index (RSI) untuk mengidentifikasi titik masuk dan keluar terbaik di pasar. Metode ini dirancang secara presisi untuk memasuki posisi beli (long trade) tepat ketika garis MACD melintas di atas garis sinyal, dengan syarat RSI telah menunjukkan kondisi oversold pada 5 kandil sebelumnya. Penentuan waktu ini memastikan strategi memanfaatkan persilangan MACD untuk masuk pasar saat muncul sinyal pemulihan awal setelah aksi jual.

Untuk menutup posisi, strategi ini menggunakan dua kondisi kunci untuk memberikan sinyal keluar. Pertama, ketika histogram MACD berada di atas nol, dan garis MACD melintas di bawah garis sinyal, posisi ditutup, menandakan potensi pembalikan momentum naik. Kedua, jika RSI terdeteksi berada dalam kondisi overbought pada 5 kandil sebelumnya, sinyal keluar juga akan dihasilkan, menunjukkan bahwa pasar mungkin telah mencapai puncak dan berpotensi mengalami penurunan.

Metode Snehashish secara cerdas menggabungkan indikator-indikator teknikal ini, dengan menunggu konfirmasi dari indikator MACD dan RSI dalam kondisi tertentu, sehingga menyaring kebisingan pasar dan membidik transaksi dengan probabilitas keberhasilan yang lebih tinggi. Kombinasi strategis ini bertujuan untuk mengoptimalkan titik masuk dan keluar dengan memanfaatkan kekuatan indikator untuk mengurangi risiko yang terkait dengan fluktuasi pasar, sehingga meningkatkan profitabilitas perdagangan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menggabungkan dua indikator teknikal, MACD dan RSI, untuk menangkap titik balik pasar dengan presisi yang lebih tinggi. Ketika RSI menunjukkan pasar berada dalam kondisi oversold dalam beberapa kandil terakhir, dan garis MACD kemudian melintas ke atas di atas garis sinyal, strategi akan memasuki posisi beli. Kombinasi ini memastikan strategi membuka posisi saat tren harga mulai menunjukkan tanda-tanda pembalikan.

Untuk keluar posisi, strategi berfokus pada sinyal pembalikan tren potensial yang ditunjukkan oleh MACD dan RSI. Jika histogram MACD berada di atas nol, dan garis MACD melintas ke bawah di bawah garis sinyal, strategi akan menutup posisi. Selain itu, jika RSI sebelumnya menunjukkan pasar mencapai level overbought, hal ini juga akan memicu penutupan posisi. Kondisi-kondisi ini secara keseluruhan berarti bahwa ketika harga mungkin telah mencapai puncak dan momentum naik melemah, strategi akan menutup posisi beli.

Secara keseluruhan, dengan menggabungkan sinyal yang diberikan oleh MACD dan RSI, strategi ini berupaya membuka posisi ketika tren mulai menunjukkan tanda-tanda pembalikan, dan menutup posisi ketika tren mungkin akan berakhir, sehingga mengoptimalkan titik masuk dan keluar untuk meningkatkan kinerja perdagangan secara keseluruhan.

Keunggulan Strategi

- Dengan menggabungkan dua indikator MACD dan RSI, strategi ini dapat menangkap titik balik pasar secara lebih akurat, sehingga mengoptimalkan waktu masuk dan keluar.

- RSI digunakan untuk mengonfirmasi kondisi oversold dan overbought pasar, sementara persilangan garis MACD terhadap garis sinyal memberikan sinyal pembukaan posisi; kombinasi kedua indikator dapat memprediksi pergerakan harga dengan lebih andal.

- Menunggu konfirmasi kondisi oversold dari RSI sebelum membuka posisi dapat menghindari masuk terlalu awal dalam tren penurunan.

- Menutup posisi ketika histogram MACD di atas nol dan garis MACD melintas ke bawah di bawah garis sinyal memungkinkan penutupan posisi beli tepat waktu di akhir tren naik, menghindari risiko penarikan (drawdown) yang potensial.

- Pengaturan parameter yang fleksibel, seperti ambang batas oversold dan overbought RSI, periode garis cepat dan lambat MACD, memungkinkan pengguna mengoptimalkan strategi sesuai dengan preferensi risiko dan karakteristik pasar mereka.

Risiko Strategi

- Di pasar yang bergerak sideways (ranging), sinyal MACD dan RSI yang sering dapat menyebabkan overtrading, meningkatkan biaya transaksi dan potensi kerugian.

- Jika tren pasar sangat kuat, RSI mungkin bertahan di zona overbought untuk waktu yang lama, menyebabkan strategi kehilangan sebagian pergerakan naik.

- Strategi ini terutama bergantung pada indikator lagging (tertinggal), sehingga mungkin tidak dapat menyesuaikan posisi tepat waktu saat terjadi pembalikan pasar yang mendadak.

- Pengaturan parameter sangat memengaruhi kinerja strategi; parameter yang tidak tepat dapat menyebabkan banyak sinyal palsu, menurunkan efisiensi strategi.

Untuk mengurangi risiko-risiko ini, dapat dipertimbangkan untuk memasukkan indikator leading (pemicu) lainnya sebagai filter, mengoptimalkan parameter agar sesuai dengan kondisi pasar yang berbeda, serta menetapkan stop loss dan take profit yang tepat untuk mengelola risiko per transaksi.

Arah Optimasi Strategi

- Memasukkan indikator teknikal lainnya, seperti Bollinger Bands, moving average, dll., untuk memberikan konfirmasi tren tambahan serta penentuan level support/resistance, sehingga meningkatkan keandalan sinyal.

- Mengoptimalkan parameter RSI dan MACD untuk menemukan kombinasi parameter yang paling sesuai dengan kondisi pasar saat ini dan aset target, guna mengurangi sinyal palsu.

- Menambahkan analisis lingkungan pasar, seperti volume perdagangan, volatilitas, dll., untuk menyesuaikan parameter strategi secara dinamis berdasarkan kondisi pasar yang berbeda, meningkatkan adaptabilitas.

- Menetapkan aturan manajemen posisi yang tepat, seperti menyesuaikan ukuran posisi berdasarkan kekuatan sinyal dan tingkat risiko, untuk mengendalikan eksposur risiko secara keseluruhan.

- Melakukan backtest dan evaluasi kinerja strategi secara berkala, serta menyesuaikan logika strategi dan parameter tepat waktu sesuai perubahan pasar, untuk memastikan efektivitas dan ketahanan strategi.

Melalui langkah-langkah optimasi di atas, pengembalian yang disesuaikan dengan risiko dari strategi ini dapat lebih ditingkatkan, menjadikannya lebih mampu beradaptasi dengan lingkungan pasar yang berubah-ubah.

Kesimpulan

Strategi perdagangan jangka panjang yang dirancang oleh Snehashish ini secara cerdas menggabungkan dua indikator teknikal MACD dan RSI untuk menangkap titik balik pasar dengan presisi lebih tinggi, serta mengoptimalkan waktu masuk dan keluar. Dengan menunggu konfirmasi kondisi oversold dari RSI dan menggunakan persilangan garis MACD di atas garis sinyal sebagai sinyal pembukaan posisi, strategi dapat masuk pasar tepat waktu ketika tren mulai menunjukkan tanda-tanda pembalikan. Pada saat yang sama, dengan memanfaatkan posisi relatif histogram MACD dan garis sinyal, serta sinyal overbought dari RSI, strategi dapat menutup posisi tepat waktu ketika tren naik mungkin akan berakhir.

Meskipun strategi ini menunjukkan potensi yang baik, masih terdapat beberapa risiko, seperti overtrading di pasar sideways, keterlambatan sinyal di bawah tren kuat, dll. Untuk mengurangi risiko-risiko ini, dapat dipertimbangkan untuk memasukkan indikator lain, mengoptimalkan pengaturan parameter, memperkuat analisis lingkungan pasar, serta memperbaiki manajemen posisi.

Secara keseluruhan, strategi perdagangan jangka panjang yang menggabungkan MACD dan RSI ini menyediakan kerangka kerja yang andal bagi investor untuk menangkap titik balik pasar dan mengoptimalkan waktu masuk dan keluar. Melalui optimasi dan penyempurnaan lebih lanjut, strategi ini berpotensi menjadi alat yang kuat bagi investor di pasar yang berubah-ubah, membantu mereka mencapai pengembalian jangka panjang yang stabil.

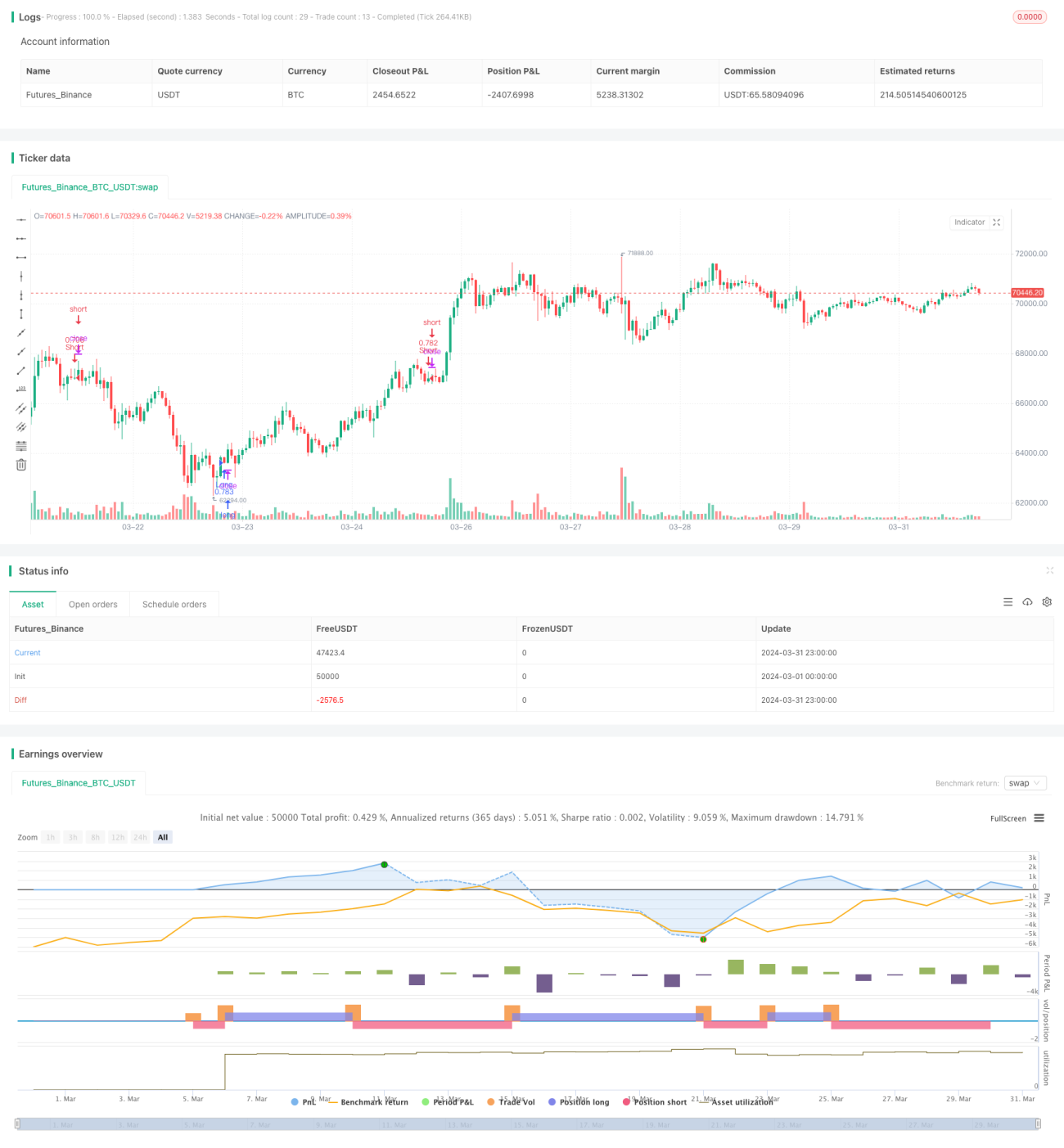

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1