Strategi Trend Following Berbasis Z-value

Ikhtisar

"Strategi Pengikut Tren Berbasis Z-Score" memanfaatkan indikator statistik Z-Score untuk mengukur sejauh mana harga menyimpang dari rata-rata pergerakannya, dengan menggunakan standar deviasi sebagai skala normalisasi, guna menangkap peluang tren. Strategi ini dikenal karena kesederhanaan dan efektivitasnya, terutama di pasar di mana pergerakan harga sering kembali ke nilai rata-rata. Berbeda dengan sistem kompleks yang bergantung pada banyak indikator, "Strategi Z-Score Tren" berfokus pada pergerakan harga yang jelas dan signifikan secara statistik, sangat cocok bagi trader yang menyukai pendekatan yang ringkas dan berbasis data.

Prinsip Strategi

Inti dari strategi ini terletak pada perhitungan Z-Score. Z-Score dihitung dengan mencari selisih antara harga saat ini dengan rata-rata pergerakan eksponensial (EMA) harga dengan panjang yang ditentukan pengguna, kemudian dibagi dengan standar deviasi harga dengan panjang yang sama:

z = (x - μ) / σ

di mana x adalah harga saat ini, μ adalah rata-rata EMA, dan σ adalah standar deviasi.

Sinyal trading dihasilkan ketika Z-Score melewati ambang batas yang telah ditentukan:

- Masuk posisi long: ketika Z-Score naik melewati ambang batas positif.

- Keluar posisi long: ketika Z-Score turun melewati ambang batas negatif.

- Masuk posisi short: ketika Z-Score turun melewati ambang batas negatif.

- Keluar posisi short: ketika Z-Score naik melewati ambang batas positif.

Keunggulan Strategi

- Sederhana dan Efektif: Strategi ini hanya bergantung pada beberapa parameter, mudah dipahami dan diterapkan, namun tetap efektif dalam menangkap peluang tren.

- Berbasis Statistik: Z-Score sebagai alat statistik yang mapan memberikan landasan teori yang kokoh bagi strategi ini.

- Adaptif: Dengan menyesuaikan parameter seperti ambang batas, periode perhitungan EMA dan standar deviasi, strategi ini dapat secara fleksibel beradaptasi dengan berbagai gaya trading dan kondisi pasar.

- Sinyal Jelas: Sinyal trading berdasarkan pergerakan Z-Score melewati ambang batas sangat lugas, memudahkan pengambilan keputusan dan eksekusi yang cepat.

Risiko Strategi

- Sensitif Terhadap Parameter: Pengaturan parameter yang tidak tepat (misalnya ambang batas terlalu tinggi atau terlalu rendah) dapat menyebabkan sinyal trading yang terdistorsi, menyebabkan peluang terlewat atau kerugian.

- Identifikasi Tren: Di pasar yang bergejolak atau sideways, strategi ini mungkin menghadapi sinyal palsu yang sering, sehingga kinerjanya kurang optimal.

- Efek Lag: Sebagai strategi pengikut tren, sinyal masuk dan keluarnya memiliki jeda tertentu, sehingga mungkin melewatkan waktu yang paling tepat.

Risiko di atas dapat dikendalikan dan dikurangi melalui analisis pasar yang berkelanjutan, optimasi parameter, dan implementasi yang hati-hati berdasarkan backtesting.

Arah Optimasi Strategi

- Ambang Batas Dinamis: Memperkenalkan ambang batas dinamis yang terkait dengan volatilitas dapat secara efektif beradaptasi dengan kondisi pasar yang berbeda, meningkatkan kualitas sinyal.

- Indikator Kombinasi: Menggabungkan indikator teknis lain seperti RSI, MACD, dll., untuk melakukan konfirmasi sekunder terhadap sinyal trading, meningkatkan keandalan.

- Manajemen Posisi: Memasukkan mekanisme kontrol posisi seperti ATR, untuk mengurangi posisi di pasar yang bergejolak dan menambah posisi di pasar yang sedang tren, mengoptimalkan rasio risiko-imbal hasil.

- Multi Kerangka Waktu: Menghitung Z-Score di beberapa kerangka waktu untuk menangkap tren di berbagai level, memperkaya dimensi strategi.

Kesimpulan

"Strategi Pengikut Tren Berbasis Z-Score" menawarkan perspektif unik dalam menangkap peluang tren dengan karakteristiknya yang sederhana, kokoh, dan fleksibel. Melalui pengaturan parameter yang tepat, manajemen risiko yang hati-hati, dan optimasi yang berkelanjutan, strategi ini berpotensi menjadi alat bantu yang handal bagi trader kuantitatif, berjalan dengan stabil di pasar yang selalu berubah.

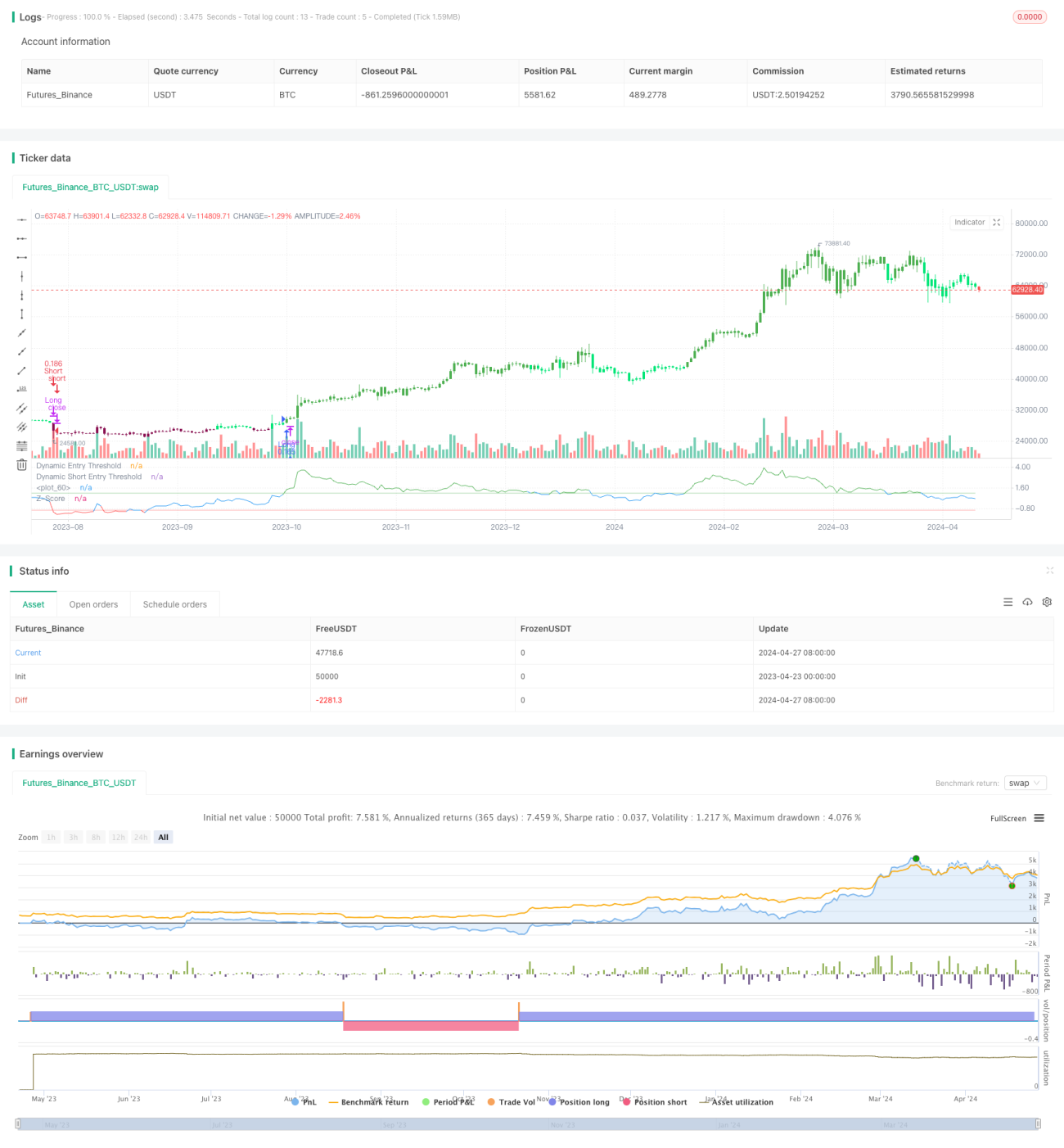

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1