Strategi Retracement Trading Multi-Timeframe untuk Bitcoin, Binance Coin, dan Ethereum

Ikhtisar

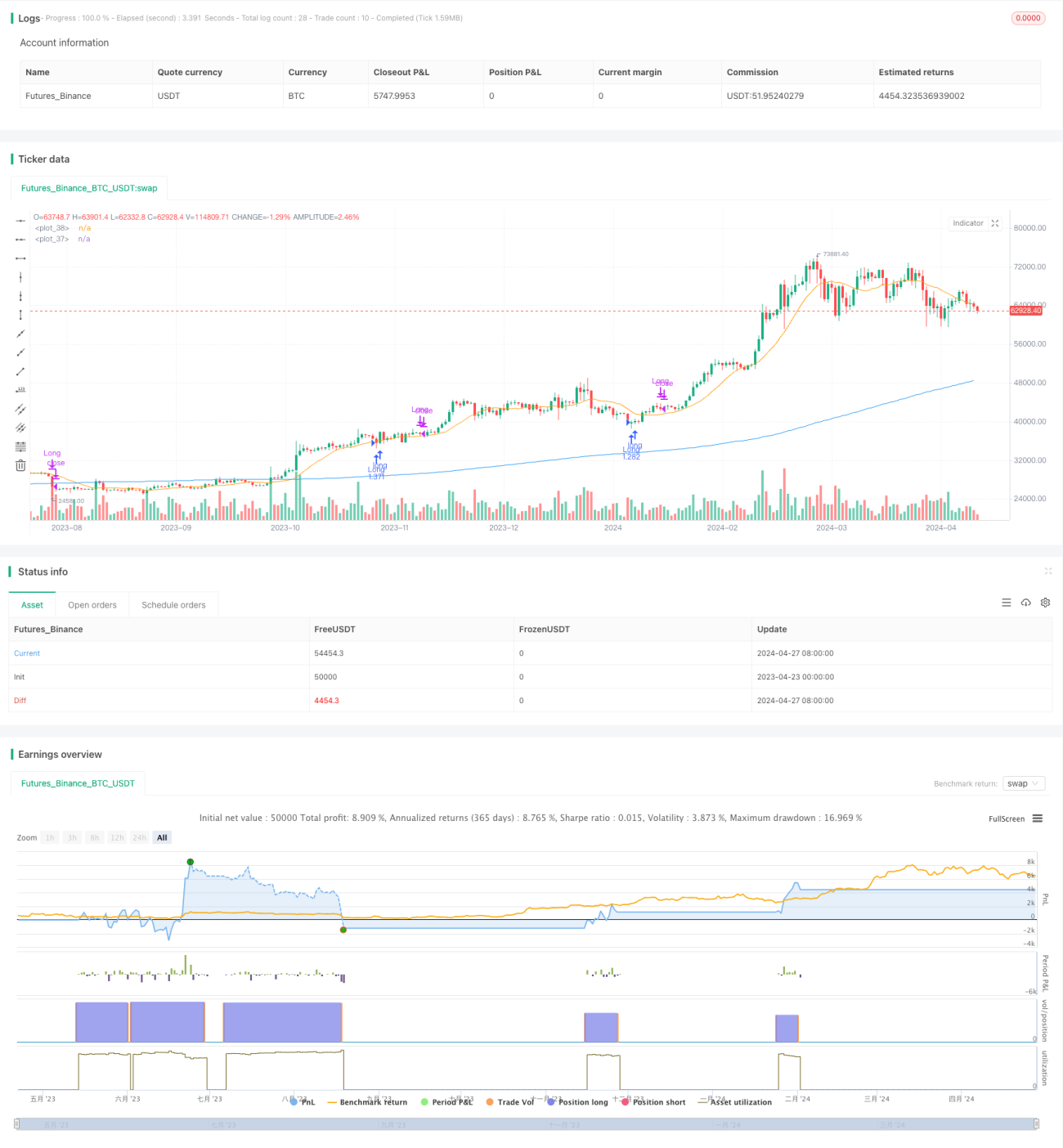

Strategi ini berfokus pada Bitcoin (BTC), Binance Coin (BNB), dan Ethereum (ETH) dalam kerangka waktu 1 jam, 2 jam, 3 jam, dan 4 jam. Ini bertujuan untuk memanfaatkan pullback harga jangka pendek untuk mendapatkan keuntungan dalam tren yang lebih luas. Dengan mengidentifikasi pullback dalam tren dan menggunakan sinyal konfirmasi seperti pola candlestick dan kondisi oversold, trader dapat masuk ke posisi dengan risiko dan target keuntungan yang ditentukan. Manajemen risiko yang efektif, termasuk stop loss dan ukuran posisi, sangat penting. Strategi ini menyediakan pendekatan terstruktur untuk trading pullback sambil mengelola risiko penurunan.

Prinsip Strategi

Strategi ini menggunakan dua Simple Moving Average (SMA) untuk menangkap tren pasar dan peluang pullback potensial. SMA periode lebih panjang (ma1) bertindak sebagai indikator konfirmasi tren, sementara SMA periode lebih pendek (ma2) digunakan untuk mengidentifikasi penyimpangan harga dari tren utama. Ketika harga di atas ma1, menunjukkan tren naik, strategi mencari pullback harga di bawah ma2 sebagai peluang beli potensial. Pada saat yang sama, strategi menggunakan parameter "Too Deep" dan "Too Thin" untuk menyaring pullback, guna menghindari masuk ke pullback yang terlalu dalam atau terlalu dangkal. Setelah sinyal beli dikonfirmasi, strategi akan mengeksekusi order beli pada harga pasar. Kondisi penutupan posisi termasuk harga menembus di atas ma2 atau mencapai level stop loss yang telah ditentukan. Strategi ini memanfaatkan prinsip trend following dan pullback trading, berusaha untuk menangkap peluang koreksi jangka pendek dalam tren.

Keunggulan Strategi

- Analisis multi-kerangka waktu: Strategi ini berjalan pada kerangka waktu 1 jam, 2 jam, 3 jam, dan 4 jam, memberikan perspektif pasar yang lebih komprehensif dan peluang trading potensial.

- Trend following: Dengan menggunakan SMA periode lebih panjang sebagai indikator konfirmasi tren, strategi ini dapat beradaptasi dengan berbagai tren pasar dan mencari peluang masuk dalam tren.

- Pullback trading: Strategi ini berfokus pada mencari pullback harga dalam tren naik untuk masuk pada harga yang lebih baik, sekaligus mengurangi risiko trading melawan tren.

- Manajemen risiko: Strategi ini menggabungkan mekanisme stop loss dan kontrol ukuran posisi untuk membatasi potensi risiko penurunan dan melindungi modal trading.

- Optimasi parameter: Parameter strategi seperti panjang moving average, persentase stop loss, dll. dapat dioptimalkan sesuai dengan kondisi pasar dan preferensi pribadi, memberikan fleksibilitas.

Risiko Strategi

- Sensitivitas parameter: Kinerja strategi ini sampai batas tertentu bergantung pada parameter yang dipilih, seperti panjang moving average dan filter pullback. Pemilihan parameter memerlukan backtesting dan optimasi yang cermat.

- Kebisingan pasar: Fluktuasi harga jangka pendek dapat menyebabkan sinyal palsu, sehingga menghasilkan trading yang tidak perlu dan meningkatkan biaya.

- Pembalikan tren: Ketika tren pasar tiba-tiba berbalik, strategi ini mungkin menghadapi potensi kerugian, terutama sebelum level stop loss dipicu.

- Slippage dan biaya trading: Trading yang sering dapat menyebabkan slippage dan biaya trading yang lebih tinggi, mempengaruhi kinerja keseluruhan strategi.

Arah Optimasi Strategi

- Stop loss dinamis: Menyesuaikan level stop loss berdasarkan volatilitas pasar atau perilaku harga untuk merespons kondisi pasar yang berbeda dengan lebih baik.

- Konfirmasi multifaktor: Menggabungkan indikator teknis lain seperti Relative Strength Index (RSI) atau Stochastic Oscillator untuk mengonfirmasi tren dan pullback, meningkatkan keandalan sinyal.

- Ukuran posisi yang disesuaikan dengan risiko: Secara dinamis menyesuaikan ukuran posisi setiap trading berdasarkan volatilitas pasar saat ini atau toleransi risiko pribadi.

- Optimasi sesi trading: Menganalisis perilaku harga dan volatilitas pada sesi yang berbeda, memilih sesi trading terbaik untuk meningkatkan kinerja strategi.

- Menambahkan analisis sentimen pasar: Menggabungkan indikator sentimen pasar seperti Fear and Greed Index untuk lebih memahami suasana pasar dan titik balik potensial.

Kesimpulan

Strategi pullback trading multi-kerangka waktu untuk Bitcoin, Binance Coin, dan Ethereum ini menyediakan pendekatan terstruktur untuk menangkap peluang koreksi jangka pendek dalam tren. Dengan menggabungkan prinsip trend following dan pullback trading, serta menerapkan langkah-langkah manajemen risiko yang tepat, strategi ini bertujuan untuk mengoptimalkan peluang trading potensial. Namun, kinerja strategi tergantung pada pemilihan parameter dan kondisi pasar, sehingga memerlukan pemantauan dan optimasi yang berkelanjutan. Dengan memasukkan perbaikan seperti stop loss dinamis, konfirmasi multifaktor, dan analisis sentimen pasar, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Sebelum menerapkan strategi ini, backtesting yang komprehensif, optimasi parameter, dan penilaian risiko sangat penting.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1