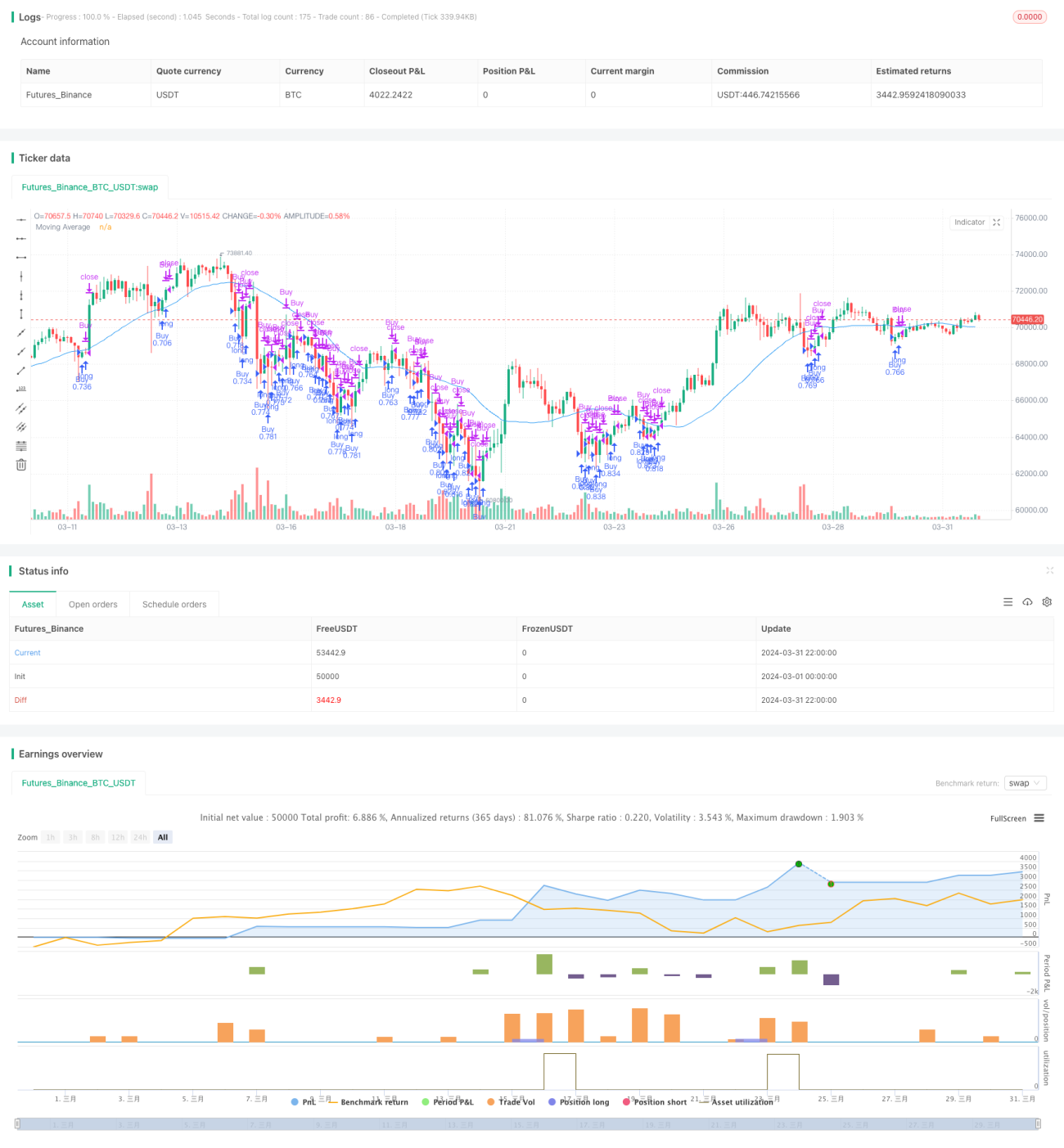

Strategi Reversal Selasa (Filter Akhir Pekan)

Ikhtisar

Strategi ini dinamakan "Strategi Pembalikan Hari Selasa (Filter Akhir Pekan)". Ide utamanya adalah berdasarkan moving average dan filter lainnya, membeli pada pembukaan hari Senin dan menjual pada pembukaan hari Rabu ketika kondisi terpenuhi, guna menangkap pembalikan pasar pada hari Selasa. Strategi ini menggunakan filter seperti RSI, ATR, dan mengecualikan waktu tertentu seperti bulan Mei, untuk meningkatkan rasio kemenangan dan rasio risiko-imbal hasil.

Prinsip Strategi

- Menggunakan moving average 30 hari sebagai dasar penentuan tren. Ketika harga penutupan hari perdagangan sebelumnya berada di bawah MA30, dianggap tren menurun dan memenuhi salah satu syarat beli.

- Menggunakan RSI 3 hari dan ATR 10 hari sebagai filter. Ketika RSI 3 hari kurang dari 51 dan harga penutupan relatif terhadap ATR 10 hari kurang dari 95%, dianggap sentimen pasar pesimistis namun tidak ada pergerakan ekstrem, sehingga memenuhi syarat beli.

- Mengecualikan bulan Mei karena efek "Sell in May and go away", di mana pasar saham biasanya berkinerja lemah.

- Menggabungkan kondisi di atas, membeli pada hari Senin saat semua filter terpenuhi, dan menjual pada pembukaan hari Rabu.

Keunggulan Strategi

- Kombinasi penilaian berdasarkan moving average dan indikator sentimen mampu menangkap pembalikan hari Selasa secara efektif.

- Dengan filter ganda RSI dan ATR, perdagangan pada kondisi ekstrem dapat dihindari, meningkatkan rasio kemenangan dan rasio risiko-imbal hasil.

- Mengecualikan bulan Mei menghindari periode yang biasanya berkinerja buruk, sehingga meningkatkan kinerja strategi.

- Hanya membeli pada hari Senin dan menjual pada hari Rabu, frekuensi perdagangan rendah, biaya komisi kecil.

Risiko Strategi

- Pada kondisi tren yang sangat kuat ketika pembalikan tidak jelas, strategi akan berkinerja buruk.

- Waktu beli dan jual yang tetap dapat melewatkan momen masuk atau keluar yang lebih baik, membatasi fleksibilitas dan potensi keuntungan.

- Bergantung pada indikator, ada risiko kegagalan indikator saat pasar berubah drastis.

- Penentuan bulan didasarkan pada pengalaman historis, tidak menjamin kondisi masa depan sama, sehingga ada risiko ketepatan waktu.

Arah Optimasi Strategi

- Dapat dipertimbangkan untuk menambahkan lebih banyak filter yang efektif, seperti volume perdagangan, volatilitas, untuk meningkatkan ketahanan dan adaptabilitas strategi.

- Mengoptimalkan pemilihan waktu masuk/keluar, misalnya menambahkan konfirmasi breakout intraday, untuk meningkatkan fleksibilitas dan potensi keuntungan.

- Untuk optimasi periode holding, dapat dipertimbangkan holding lebih lama agar dapat menangkap tren secara lebih optimal.

- Menetapkan parameter yang berbeda untuk berbagai kondisi pasar guna meningkatkan adaptabilitas.

- Menambahkan modul manajemen posisi dan pengendalian risiko untuk menghadapi kondisi pasar ekstrem.

Kesimpulan

Strategi Pembalikan Hari Selasa (Filter Akhir Pekan) menggunakan kombinasi penilaian moving average, RSI, dan ATR untuk membeli dan menjual aset pada waktu tertentu guna menangkap pembalikan hari Selasa. Frekuensi perdagangan rendah, biaya komisi kecil, dan melalui filter waktu serta filter indikator, strategi meningkatkan rasio kemenangan dan rasio risiko-imbal hasil. Namun, strategi juga memiliki keterbatasan dan risiko tertentu, seperti kinerja buruk pada pasar tren, serta waktu beli/jual dan periode holding yang tetap. Ke depannya, optimasi dan perbaikan dapat dilakukan dengan menambahkan lebih banyak filter, mengoptimalkan waktu keluar, menyesuaikan parameter secara dinamis, manajemen posisi, dan pengendalian risiko, sehingga strategi dapat lebih baik beradaptasi dengan berbagai kondisi pasar.

- 1