Strategi Bullish Momentum Tren MACD RSI Ichimoku

Ikhtisar

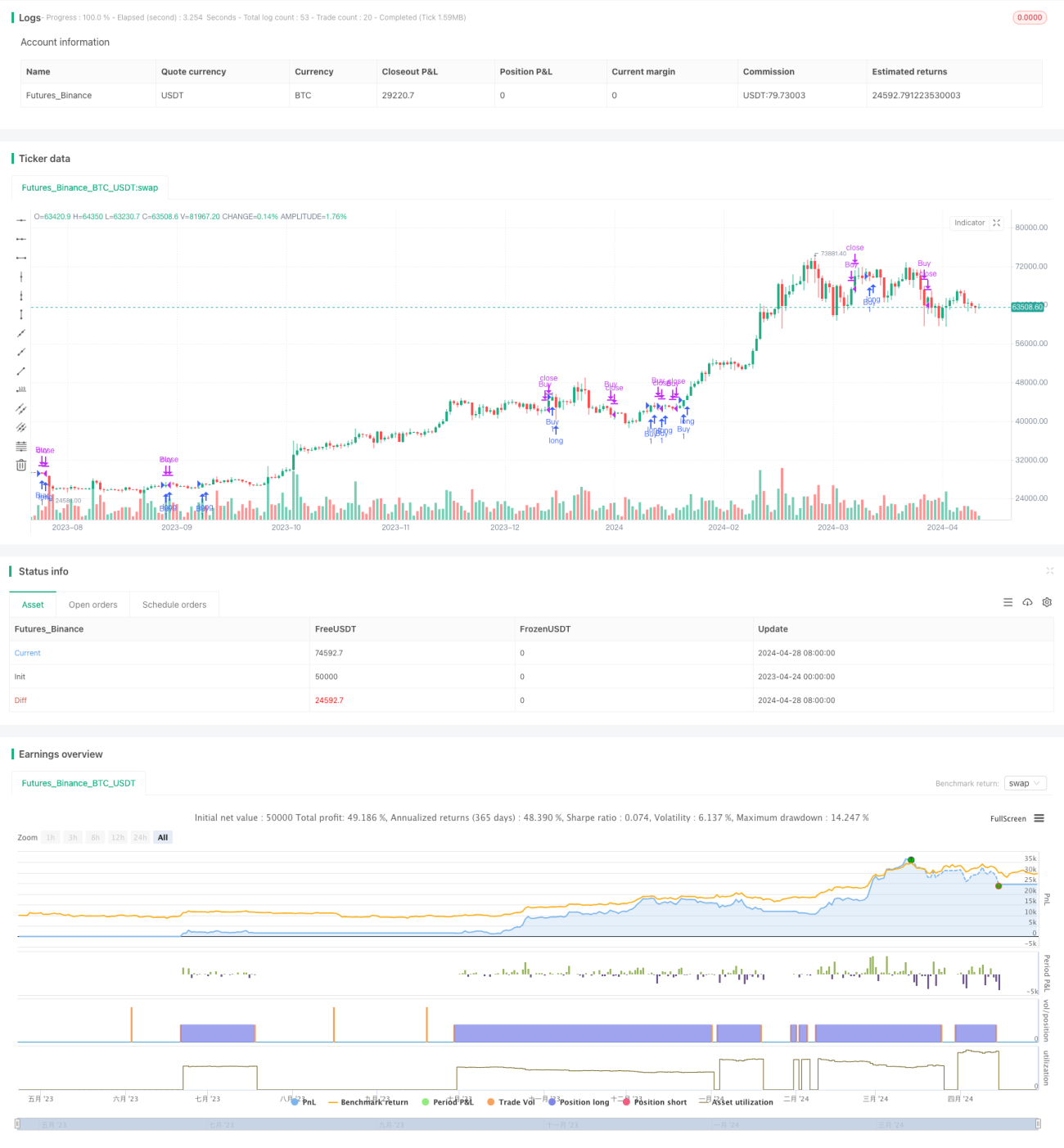

"Strategi Long Trend Momentum MACD RSI Ichimoku" adalah strategi trading kuantitatif yang mengintegrasikan indikator MACD, RSI, dan Ichimoku. Strategi ini menangkap tren dan momentum pasar dengan menganalisis sinyal dari MACD, RSI, dan awan Ichimoku, sehingga dapat melacak tren dan menentukan waktu yang tepat untuk membeli atau menjual. Strategi ini memungkinkan pengaturan parameter indikator dan periode trading secara fleksibel, sehingga cocok untuk berbagai gaya trading dan pasar.

Prinsip Strategi

Inti dari strategi ini adalah memanfaatkan indikator MACD, RSI, dan Ichimoku secara terpadu:

- MACD terdiri dari selisih antara moving average cepat dan moving average lambat, digunakan untuk menentukan arah tren dan perubahan momentum. Ketika garis MACD cepat melintasi di atas garis lambat, menghasilkan sinyal beli; ketika garis cepat melintasi di bawah garis lambat, menghasilkan sinyal jual.

- RSI mengukur besarnya kenaikan dan penurunan harga dalam suatu periode, menunjukkan kondisi overbought dan oversold. Jika RSI di bawah 30, pasar mungkin oversold; jika di atas 70, pasar mungkin overbought.

- Awan Ichimoku terdiri dari garis konversi, garis dasar, span terdepan atas, dan span terdepan bawah, memberikan informasi tentang level support, resistensi, dan kekuatan tren.

Strategi ini membuka posisi long ketika MACD menunjukkan bullish, harga berada di atas awan, dan RSI tidak overbought; menutup posisi ketika MACD membentuk death cross atau harga menembus di bawah awan.

Keunggulan Strategi

- Verifikasi multi-indikator meningkatkan akurasi penentuan tren. MACD menangkap arah tren, RSI membantu pemilihan waktu, dan Ichimoku memberikan gambaran pasar yang lebih komprehensif, sehingga meningkatkan keandalan strategi.

- Parameter yang fleksibel dan adaptif. Memungkinkan penyesuaian pengaturan parameter MACD, RSI, dan Ichimoku untuk memenuhi berbagai gaya trading dan karakteristik pasar.

- Manajemen risiko. Dilengkapi stop loss dan take profit untuk mengendalikan drawdown; pembukaan posisi bertahap untuk mengurangi risiko pembelian.

- Cakupan aplikasi luas. Dapat digunakan di berbagai pasar dan instrumen untuk menangkap berbagai peluang tren.

Risiko Strategi

- Konflik sinyal indikator. MACD, RSI, dan Ichimoku kadang-kadang dapat menghasilkan sinyal yang bertentangan, menyebabkan kesalahan penilaian.

- Pengaturan parameter yang tidak tepat. Parameter yang tidak sesuai dapat membuat strategi tidak efektif; perlu dioptimalkan berdasarkan karakteristik pasar dan backtest.

- Kinerja buruk di pasar sideways. Strategi tren sering melakukan trading berlebihan di pasar sideways, biaya yang tinggi dapat mengikis keuntungan.

- Risiko peristiwa tak terduga. Beberapa peristiwa dapat menyebabkan fluktuasi harga yang tidak normal, bertentangan dengan sinyal indikator.

Arah Optimalisasi Strategi

- Memperkuat kondisi konfirmasi tren, seperti harga terus naik di dalam awan, divergensi MACD, dll., untuk meningkatkan kualitas pembukaan posisi.

- Memperkenalkan stop loss, take profit, dan manajemen posisi untuk mengendalikan drawdown dan meningkatkan rasio risk-reward.

- Mengoptimalkan parameter agar sesuai dengan karakteristik berbagai instrumen dan periode, meningkatkan stabilitas.

- Dapat mempertimbangkan untuk menambahkan trailing stop untuk melacak keuntungan dan memperkuat keunggulan.

Kesimpulan

"Strategi Long Trend Momentum MACD RSI Ichimoku" adalah strategi trading kuantitatif yang kuat, dengan memanfaatkan indikator MACD, RSI, dan Ichimoku secara terpadu untuk menganalisis tren dan momentum secara komprehensif. Strategi ini menunjukkan kemampuan yang baik dalam menangkap tren dan mengendalikan ritme di pasar yang memiliki arah. Melalui optimalisasi parameter dan langkah-langkah pengendalian risiko, strategi ini dapat menjadi alat yang efektif untuk memanfaatkan peluang pasar dan meraih keuntungan yang stabil.

- 1