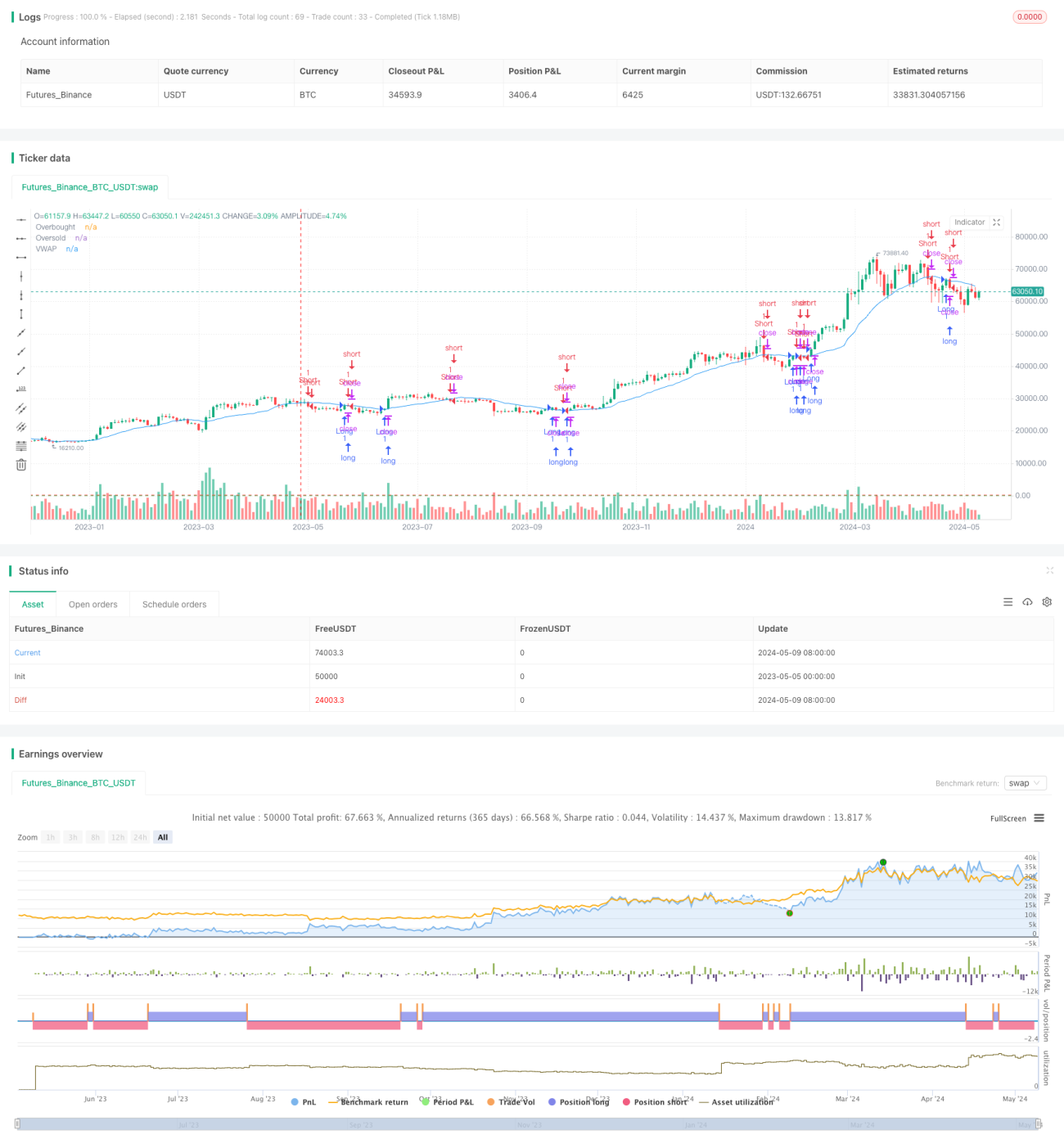

Strategi Persilangan VWAP dan RSI

Ikhtisar

Strategi ini didasarkan pada persilangan dua garis VWAP dengan periode yang berbeda, dan menggabungkan indikator RSI untuk mengonfirmasi sinyal trading. Sinyal beli dihasilkan ketika harga menembus ke atas garis VWAP dan RSI berada di atas level oversold; sinyal jual dihasilkan ketika harga menembus ke bawah garis VWAP dan RSI berada di bawah level overbought. Strategi ini bertujuan untuk menangkap pergerakan breakout harga relatif terhadap VWAP, sekaligus menggunakan indikator RSI untuk menyaring kemungkinan sinyal palsu.

Prinsip Strategi

- Menghitung nilai VWAP dalam periode tertentu. VWAP adalah harga rata-rata tertimbang volume, yang mencerminkan biaya kepemilikan rata-rata peserta pasar selama periode waktu tertentu.

- Menghitung indikator RSI. RSI mengukur kekuatan relatif harga dalam jangka waktu tertentu, digunakan untuk menentukan apakah pasar overbought atau oversold.

- Ketika harga penutupan menembus ke atas garis VWAP dan RSI berada di atas level oversold (default 30), sinyal beli dihasilkan.

- Ketika harga penutupan menembus ke bawah garis VWAP dan RSI berada di bawah level overbought (default 70), sinyal jual dihasilkan.

- Saat memegang posisi long, jika harga penutupan menembus ke bawah garis VWAP atau RSI berada di atas level overbought, tutup posisi.

- Saat memegang posisi short, jika harga penutupan menembus ke atas garis VWAP atau RSI berada di bawah level oversold, tutup posisi.

Keunggulan Strategi

- Menggabungkan informasi harga dan volume. VWAP mempertimbangkan harga dan volume secara bersamaan, sehingga dapat mencerminkan tren pasar secara lebih komprehensif.

- Menggunakan indikator RSI untuk mengonfirmasi tren dan menyaring sinyal palsu. RSI membantu menilai keandalan breakout, mengurangi kesalahan penilaian.

- Strategi breakout mudah dipahami dan diimplementasikan. Logika strategi ini jelas, cocok untuk pemula belajar dan menggunakan.

- Dapat diterapkan pada banyak kerangka waktu. Dengan menyesuaikan periode perhitungan VWAP dan RSI, strategi ini dapat diterapkan pada gaya trading dan pasar yang berbeda.

Risiko Strategi

- Pemilihan parameter VWAP dan RSI mempengaruhi kinerja strategi. Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau kehilangan peluang.

- Di pasar yang tidak jelas tren atau dengan volatilitas rendah, strategi ini dapat menghasilkan banyak sinyal palsu.

- Strategi ini tidak mempertimbangkan manajemen risiko, seperti stop loss dan kontrol posisi. Dalam aplikasi nyata perlu dikombinasikan dengan langkah-langkah manajemen risiko.

- Strategi breakout cenderung merugi di pasar yang bergerak sideways. Ketika harga berosilasi di sekitar VWAP, strategi ini dapat melakukan trading terlalu sering sehingga mengakibatkan kerugian.

Arah Optimasi Strategi

- Memperkenalkan VWAP dan RSI dengan banyak kerangka waktu. Dengan menggabungkan indikator dari periode yang berbeda untuk meningkatkan keandalan dan ketahanan sinyal.

- Menambahkan indikator konfirmasi tren, seperti moving average atau ADX. Hanya bertrading pada arah tren yang jelas dapat meningkatkan win rate dan risk-reward ratio.

- Mengoptimalkan aturan entry dan exit. Misalnya, mensyaratkan harga melebihi VWAP dengan persentase tertentu saat breakout, atau menggunakan ATR sebagai filter.

- Menggabungkan indikator teknikal lainnya, seperti Bollinger Bands atau indikator momentum. Dengan konfirmasi bersama dari beberapa indikator untuk meningkatkan kualitas sinyal.

- Menambahkan manajemen risiko, seperti stop loss dan kontrol posisi dinamis. Menetapkan stop loss yang wajar dapat mengurangi risiko per transaksi, dan menyesuaikan posisi secara dinamis dapat meningkatkan efisiensi penggunaan modal.

Kesimpulan

Strategi persilangan Volume Weighted Average Price dan Relative Strength Index adalah metode trading yang sederhana dan mudah digunakan, dengan menangkap pergerakan breakout harga relatif terhadap VWAP untuk meraih potensi keuntungan. Namun strategi ini juga memiliki masalah seperti optimasi parameter, kinerja buruk di pasar sideways, dan kurangnya manajemen risiko. Dengan memperkenalkan analisis multi-kerangka waktu, menggabungkan indikator teknikal lainnya, mengoptimalkan aturan entry/exit, serta menambahkan kontrol risiko, ketahanan dan kepraktisan strategi ini dapat lebih ditingkatkan. Trader perlu melakukan penyesuaian dan optimasi yang sesuai dengan gaya trading dan karakteristik pasar masing-masing saat menerapkan strategi ini.

- 1