Han-Yue - Strategi Perdagangan Mengikuti Tren Berdasarkan Multi-EMA, ATR, dan RSI

Ikhtisar

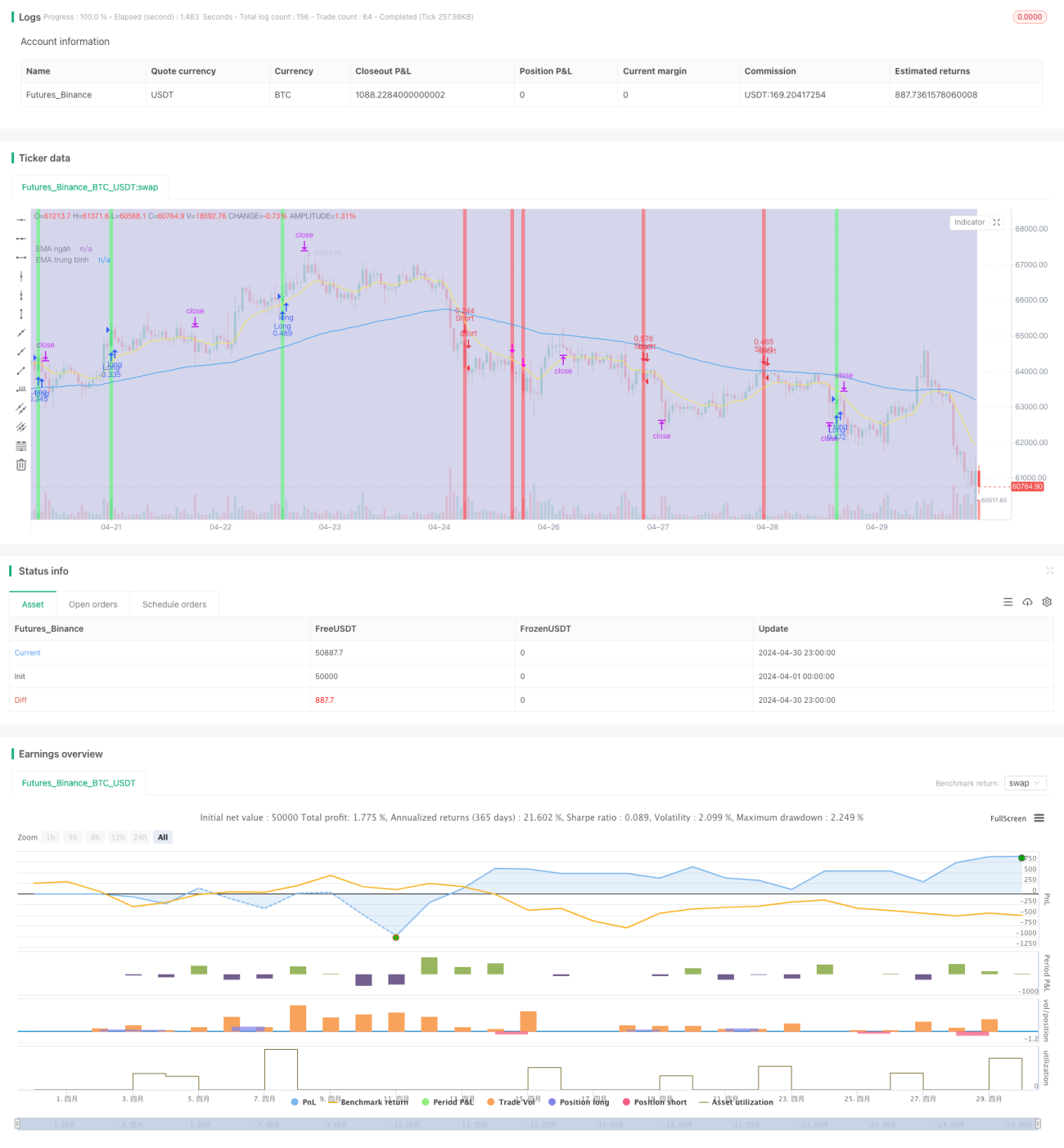

Strategi ini menggunakan tiga Rata-rata Bergerak Eksponensial (EMA) dengan periode berbeda untuk menilai tren pasar, dan menggabungkan Indeks Kekuatan Relatif (RSI) serta Rata-rata Kisaran Sebenarnya (ATR) untuk menentukan titik masuk serta stop loss dan take profit. Ketika harga menembus saluran yang dibentuk oleh tiga EMA, dan RSI juga menembus rata-rata bergeraknya, strategi akan memicu sinyal pembukaan posisi. Sementara itu, ATR digunakan untuk mengontrol ukuran posisi dan menetapkan level stop loss, sedangkan rasio risiko-imbal hasil (RR) digunakan untuk menentukan level take profit. Keunggulan utama strategi ini adalah kesederhanaan dan efektivitasnya, mampu mengikuti tren pasar dalam bertransaksi, serta membatasi potensi kerugian melalui langkah-langkah pengendalian risiko yang ketat.

Prinsip Strategi

- Hitung tiga EMA dengan periode berbeda (jangka pendek, menengah, dan panjang) untuk menilai tren keseluruhan pasar.

- Gunakan indikator RSI untuk mengonfirmasi kekuatan dan keberlanjutan tren; ketika RSI menembus rata-rata bergeraknya, hal ini menunjukkan adanya perubahan tren.

- Gabungkan hubungan harga dengan saluran EMA dan sinyal RSI untuk menghasilkan sinyal pembukaan posisi: ketika harga menembus saluran EMA dan RSI juga menembus rata-rata bergeraknya, buka posisi sesuai arah tren.

- Manfaatkan ATR untuk menentukan ukuran posisi dan level stop loss, mengendalikan eksposur risiko setiap transaksi.

- Tetapkan level take profit berdasarkan rasio risiko-imbal hasil yang telah ditentukan (misalnya 1,5:1) untuk memastikan profitabilitas strategi.

Analisis Keunggulan

- Sederhana dan efektif: Strategi ini hanya menggunakan beberapa indikator teknis yang umum, logikanya jelas, mudah dipahami dan diimplementasikan.

- Mengikuti tren: Melalui kombinasi saluran EMA dan RSI, strategi mampu mengikuti tren pasar dalam bertransaksi, menangkap pergerakan harga yang signifikan.

- Pengendalian risiko: Penggunaan ATR untuk menetapkan stop loss dan mengontrol ukuran posisi secara efektif membatasi eksposur risiko setiap transaksi.

- Fleksibilitas: Parameter strategi (seperti periode EMA, periode RSI, pengali ATR, dll.) dapat disesuaikan berdasarkan pasar dan gaya trading yang berbeda untuk mengoptimalkan kinerja.

Analisis Risiko

- Optimasi parameter: Kinerja strategi sangat bergantung pada pemilihan parameter; pengaturan parameter yang tidak tepat dapat menyebabkan strategi gagal atau berkinerja buruk.

- Risiko pasar: Dalam peristiwa mendadak atau kondisi pasar ekstrem, strategi mungkin mengalami kerugian besar, terutama saat pembalikan tren atau pasar sideways.

- Overfitting: Jika selama proses optimasi parameter terjadi overfitting terhadap data historis, hal ini dapat menyebabkan kinerja strategi yang buruk dalam trading nyata.

Arah Optimasi

- Parameter dinamis: Sesuaikan parameter strategi secara dinamis sesuai perubahan kondisi pasar, misalnya menggunakan periode EMA yang lebih panjang saat tren jelas, dan periode yang lebih pendek saat pasar sideways.

- Menggabungkan indikator lain: Perkenalkan indikator teknis lainnya (seperti Bollinger Bands, MACD, dll.) untuk meningkatkan keandalan dan akurasi sinyal pembukaan posisi.

- Menambahkan sentimen pasar: Gabungkan indikator sentimen pasar (seperti Fear & Greed Index) untuk menyesuaikan eksposur risiko dan manajemen posisi strategi.

- Analisis multi-kerangka waktu: Analisis tren dan sinyal pasar dalam kerangka waktu yang berbeda untuk memperoleh perspektif pasar yang lebih komprehensif dan keputusan trading yang lebih kokoh.

Kesimpulan

Strategi ini membangun sistem trading pengikut tren yang sederhana dan efektif dengan menggabungkan beberapa indikator teknis umum, seperti EMA, RSI, dan ATR. Strategi ini memanfaatkan saluran EMA untuk menilai tren pasar, RSI untuk mengonfirmasi kekuatan tren, dan menggunakan ATR untuk mengendalikan risiko. Keunggulan strategi terletak pada kesederhanaan dan adaptabilitasnya, yang memungkinkan bertransaksi mengikuti tren dalam berbagai kondisi pasar. Namun, kinerja strategi sangat bergantung pada pemilihan parameter; pengaturan parameter yang tidak tepat dapat menyebabkan strategi gagal atau berkinerja buruk. Selain itu, dalam peristiwa mendadak atau kondisi pasar ekstrem, strategi mungkin menghadapi risiko yang lebih besar. Untuk mengoptimalkan strategi lebih lanjut, dapat dipertimbangkan untuk memperkenalkan penyesuaian parameter dinamis, menggabungkan indikator lain, menambahkan analisis sentimen pasar, serta analisis multi-kerangka waktu. Secara keseluruhan, strategi ini menyediakan fondasi yang baik untuk trading pengikut tren, namun tetap perlu disesuaikan dan dioptimalkan berdasarkan kondisi pasar aktual.

- 1