Strategi Perdagangan Kuantitatif dengan Indeks Kekuatan Relatif Tiga Kali Lipat

Gambaran Umum

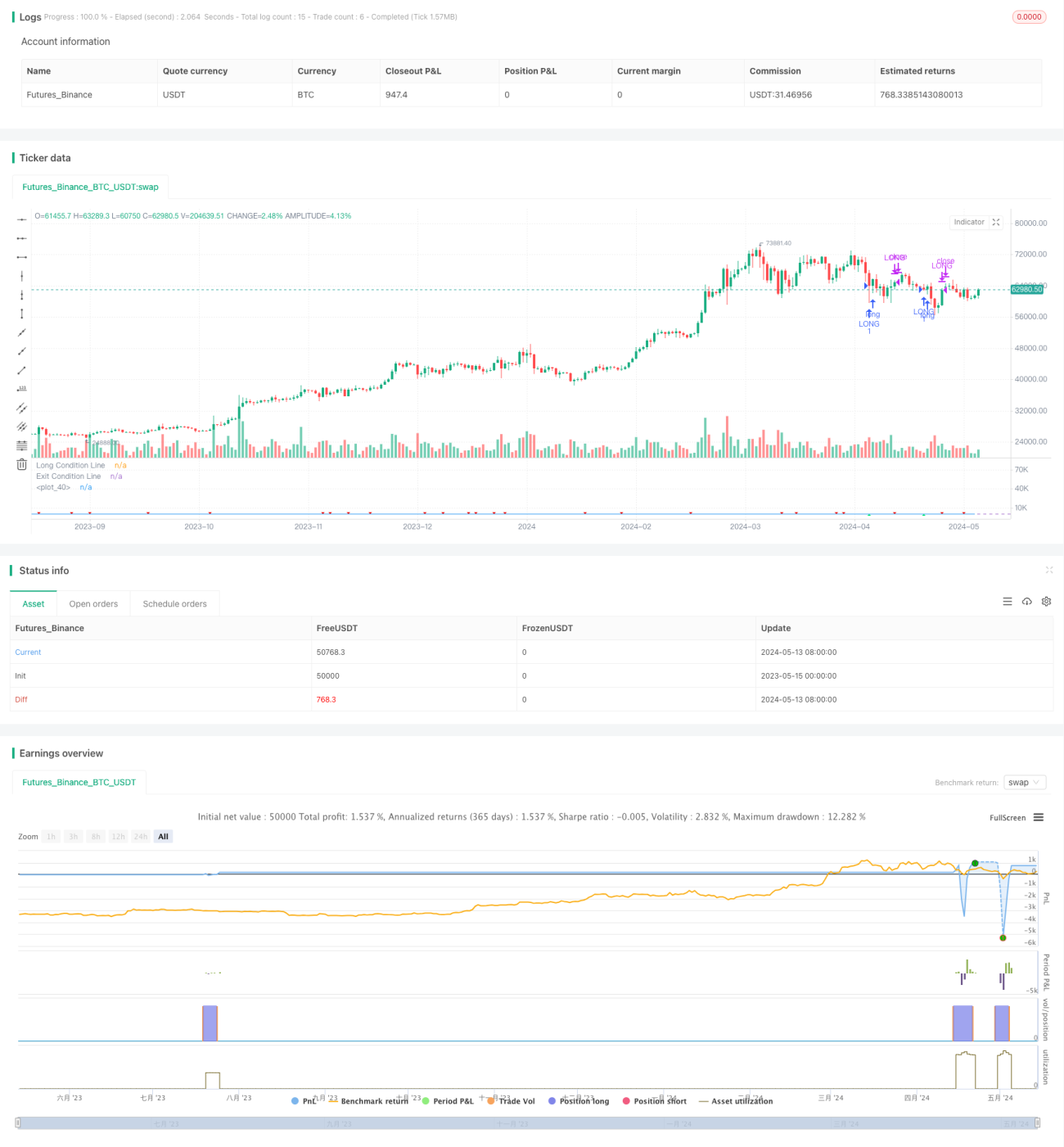

Strategi ini terutama menggunakan Indeks Kekuatan Relatif (RSI) untuk menilai kondisi overbought dan oversold pasar, dikombinasikan dengan harga di atas Rata-rata Pergerakan Sederhana (SMA) 200 hari sebagai filter tren, untuk menentukan apakah akan masuk ke pasar. Strategi ini membangun kondisi pembukaan posisi melalui tiga indikator RSI secara bersama-sama. Hanya ketika RSI jangka pendek kurang dari 35 dan menunjukkan tren menurun selama tiga periode berturut-turut, serta RSI periode ketiga kurang dari 60, dan harga penutupan saat ini berada di atas SMA 200 hari, barulah posisi long dibuka. Kondisi penutupan posisi adalah RSI melintasi ke atas 50.

Prinsip Strategi

- Hitung indikator RSI untuk periode yang ditentukan.

- Periksa apakah kondisi pembukaan posisi berikut terpenuhi:

- RSI saat ini kurang dari 35

- RSI saat ini kurang dari RSI periode sebelumnya, RSI periode sebelumnya kurang dari RSI dua periode sebelumnya, RSI dua periode sebelumnya kurang dari RSI tiga periode sebelumnya

- RSI tiga periode sebelumnya kurang dari 60

- Harga penutupan saat ini lebih besar dari SMA 200 hari

- Jika keempat kondisi di atas terpenuhi secara bersamaan, buka posisi long.

- Selama posisi ditahan, jika RSI melintasi ke atas 50, tutup posisi.

- Ulangi langkah 2-4 untuk transaksi berikutnya.

Keunggulan Strategi

- Dengan menilai overbought dan oversold menggunakan RSI, pembukaan posisi di area oversold dapat menangkap peluang pembalikan pasar.

- Pembentukan sinyal pembukaan posisi melalui tiga RSI secara bersama-sama mengurangi kemungkinan sinyal palsu dan meningkatkan keandalan sinyal.

- Menambahkan kondisi harga di atas rata-rata pergerakan 200 hari sebagai filter tren menghindari perdagangan dalam tren menurun.

- Kondisi penutupan posisi sederhana dan jelas, memungkinkan realisasi keuntungan tepat waktu.

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

Risiko Strategi

- Indikator RSI memiliki keterlambatan sinyal, sehingga mungkin melewatkan waktu pembukaan posisi terbaik.

- Kondisi pembukaan posisi relatif ketat, frekuensi perdagangan rendah, sehingga mungkin melewatkan sebagian pergerakan pasar.

- Kinerja mungkin kurang baik di pasar sideways, menyebabkan seringnya pembukaan dan penutupan posisi.

- Strategi ini hanya dapat menangkap tren naik satu arah, tidak dapat menangkap pergerakan turun setelah pembalikan tren.

Arah Optimasi Strategi

- Dapat mempertimbangkan untuk menambahkan stop loss bergerak atau stop loss tetap untuk mengontrol risiko per transaksi.

- Pelajari kombinasi RSI dengan indikator bantu lainnya untuk meningkatkan keandalan dan ketepatan waktu sinyal pembukaan dan penutupan posisi.

- Optimalkan kondisi pembukaan posisi untuk meningkatkan frekuensi perdagangan sambil mempertahankan keandalan sinyal.

- Perkenalkan manajemen posisi, sesuaikan ukuran posisi secara dinamis berdasarkan kekuatan tren dan volatilitas pasar.

- Pertimbangkan untuk menggabungkan jangka pendek dan menengah guna mengembangkan versi strategi yang sesuai dengan kondisi pasar yang berbeda.

Kesimpulan

Strategi ini membangun kondisi pembukaan posisi melalui tiga RSI, dikombinasikan dengan harga di atas rata-rata pergerakan jangka panjang sebagai filter tren, untuk menangkap pembalikan oversold. Logika strategi sederhana, mudah diimplementasikan dan dioptimalkan. Namun, strategi ini juga memiliki risiko dan kekurangan seperti keterlambatan sinyal, frekuensi perdagangan rendah, dan hanya dapat menangkap pergerakan satu arah. Perlu penyesuaian dan perbaikan terus-menerus dalam aplikasi praktis. Dengan memperkenalkan stop loss/take profit, manajemen posisi, dan menggabungkan indikator lain, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1