Strategi Diferensial Ganda RSI

Ringkasan

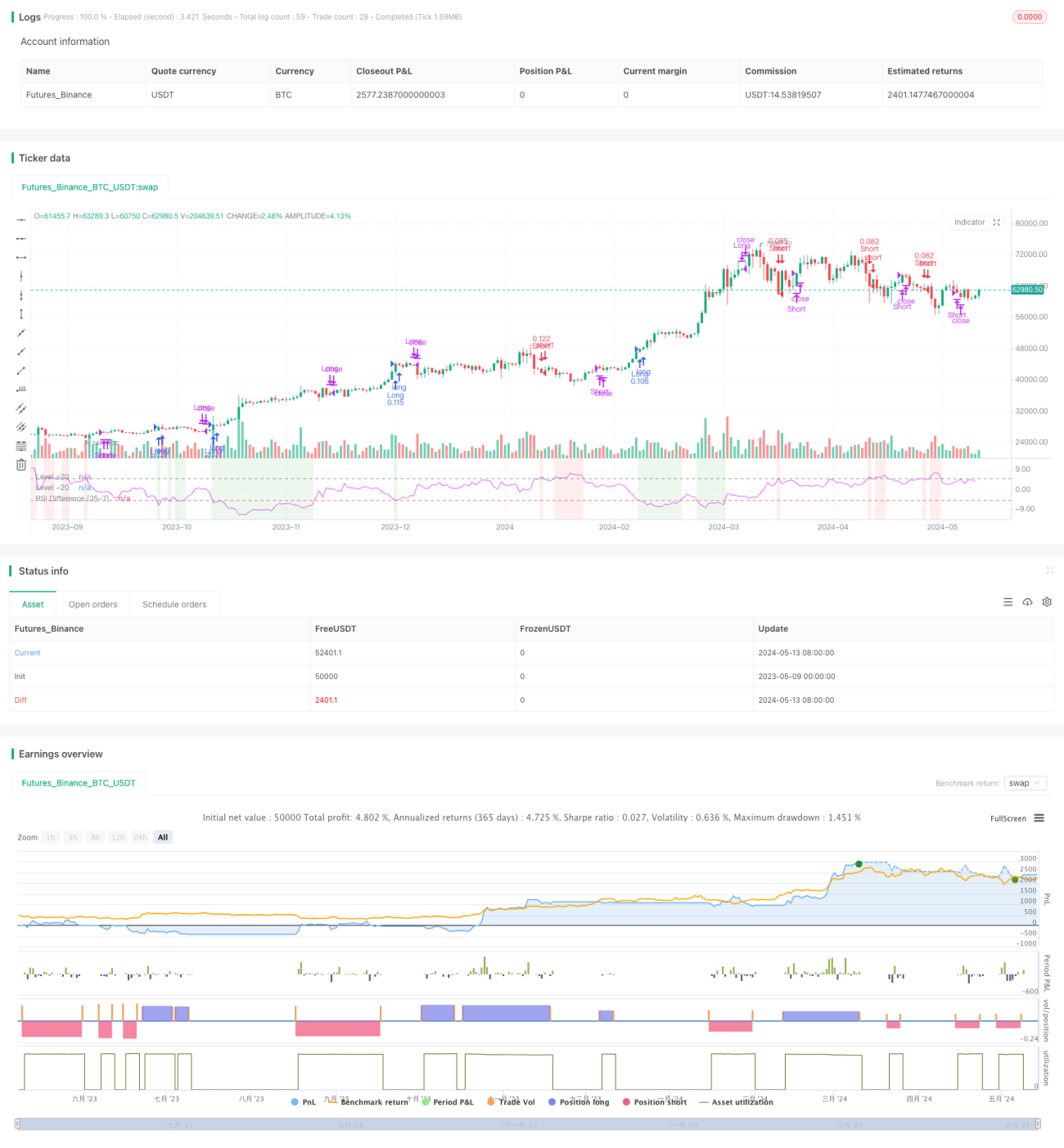

Strategi RSI Dual Difference adalah strategi yang menggunakan selisih antara dua Relative Strength Index (RSI) dengan periode yang berbeda untuk membuat keputusan trading. Berbeda dengan strategi RSI tunggal tradisional, strategi ini menganalisis selisih antara RSI jangka pendek dan RSI jangka panjang, sehingga memberikan metode analisis dinamika pasar yang lebih mendetail. Pendekatan ini membantu trader lebih akurat dalam menangkap kondisi pasar overbought dan oversold, sehingga dapat membuat keputusan trading yang lebih tepat.

Prinsip Strategi

Inti dari strategi ini adalah menghitung dua indikator RSI dengan periode berbeda, dan menganalisis selisih di antara keduanya. Secara spesifik, strategi ini menggunakan RSI jangka pendek (standar 21 hari) dan RSI jangka panjang (standar 42 hari). Dengan menghitung selisih antara RSI jangka panjang dan RSI jangka pendek, kita mendapatkan indikator selisih RSI. Ketika indikator selisih RSI berada di bawah -5, hal ini menunjukkan momentum jangka pendek sedang menguat, sehingga dapat dipertimbangkan untuk melakukan posisi long; ketika indikator selisih RSI berada di atas +5, hal ini menunjukkan momentum jangka pendek sedang melemah, sehingga dapat dipertimbangkan untuk melakukan posisi short.

Keunggulan Strategi

Keunggulan strategi RSI Dual Difference adalah memberikan metode analisis pasar yang lebih mendetail. Dengan menganalisis selisih antara RSI dengan periode berbeda, strategi ini dapat menangkap perubahan momentum pasar dengan lebih akurat, sehingga memberikan sinyal trading yang lebih andal bagi trader. Selain itu, strategi ini juga menyertakan pengaturan hari hold posisi serta take profit dan stop loss, sehingga trader dapat mengelola risiko dengan lebih fleksibel.

Risiko Strategi

Meskipun strategi RSI Dual Difference memiliki banyak keunggulan, masih terdapat beberapa risiko potensial. Pertama, strategi ini bergantung pada interpretasi yang tepat terhadap indikator selisih RSI; jika trader memiliki pemahaman yang keliru terhadap indikator, hal ini dapat menyebabkan keputusan trading yang salah. Kedua, strategi ini dapat menghasilkan banyak sinyal palsu di lingkungan pasar yang volatil, menyebabkan frekuensi trading yang tinggi dan biaya trading yang mahal. Untuk mengurangi risiko-risiko ini, trader dapat mempertimbangkan untuk menggabungkan indikator teknikal lain atau analisis fundamental guna memvalidasi sinyal trading dari strategi RSI Dual Difference.

Arah Optimasi Strategi

Untuk lebih meningkatkan kinerja strategi RSI Dual Difference, kita dapat mempertimbangkan optimasi dari beberapa aspek berikut:

-

Optimasi Parameter: Dengan mengoptimalkan parameter seperti periode RSI, ambang batas selisih RSI, dan hari hold posisi, kita dapat menemukan kombinasi parameter yang paling sesuai dengan kondisi pasar saat ini, sehingga meningkatkan profitabilitas dan stabilitas strategi.

-

Penyaringan Sinyal: Memperkenalkan indikator teknikal lain atau indikator sentimen pasar untuk melakukan konfirmasi ulang terhadap sinyal trading dari strategi RSI Dual Difference, guna mengurangi munculnya sinyal palsu.

-

Manajemen Risiko: Mengoptimalkan pengaturan take profit dan stop loss, atau memperkenalkan mekanisme manajemen risiko dinamis yang menyesuaikan ukuran posisi berdasarkan perubahan volatilitas pasar, untuk mengelola eksposur risiko strategi dengan lebih baik.

-

Adaptasi Multi-Pasar: Memperluas strategi RSI Dual Difference ke pasar keuangan lain, seperti forex, komoditas, obligasi, dll., untuk memvalidasi universalitas dan ketahanan strategi.

Kesimpulan

Strategi RSI Dual Difference adalah strategi trading momentum yang didasarkan pada Relative Strength Index, dengan menganalisis selisih antara RSI dengan periode berbeda, memberikan trader metode analisis pasar yang lebih mendetail. Meskipun strategi ini memiliki beberapa risiko potensial, melalui optimasi dan perbaikan yang tepat, kita dapat lebih meningkatkan kinerja strategi ini, menjadikannya alat trading yang lebih andal dan efektif.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1