Strategi Perdagangan Kuantitatif RSI

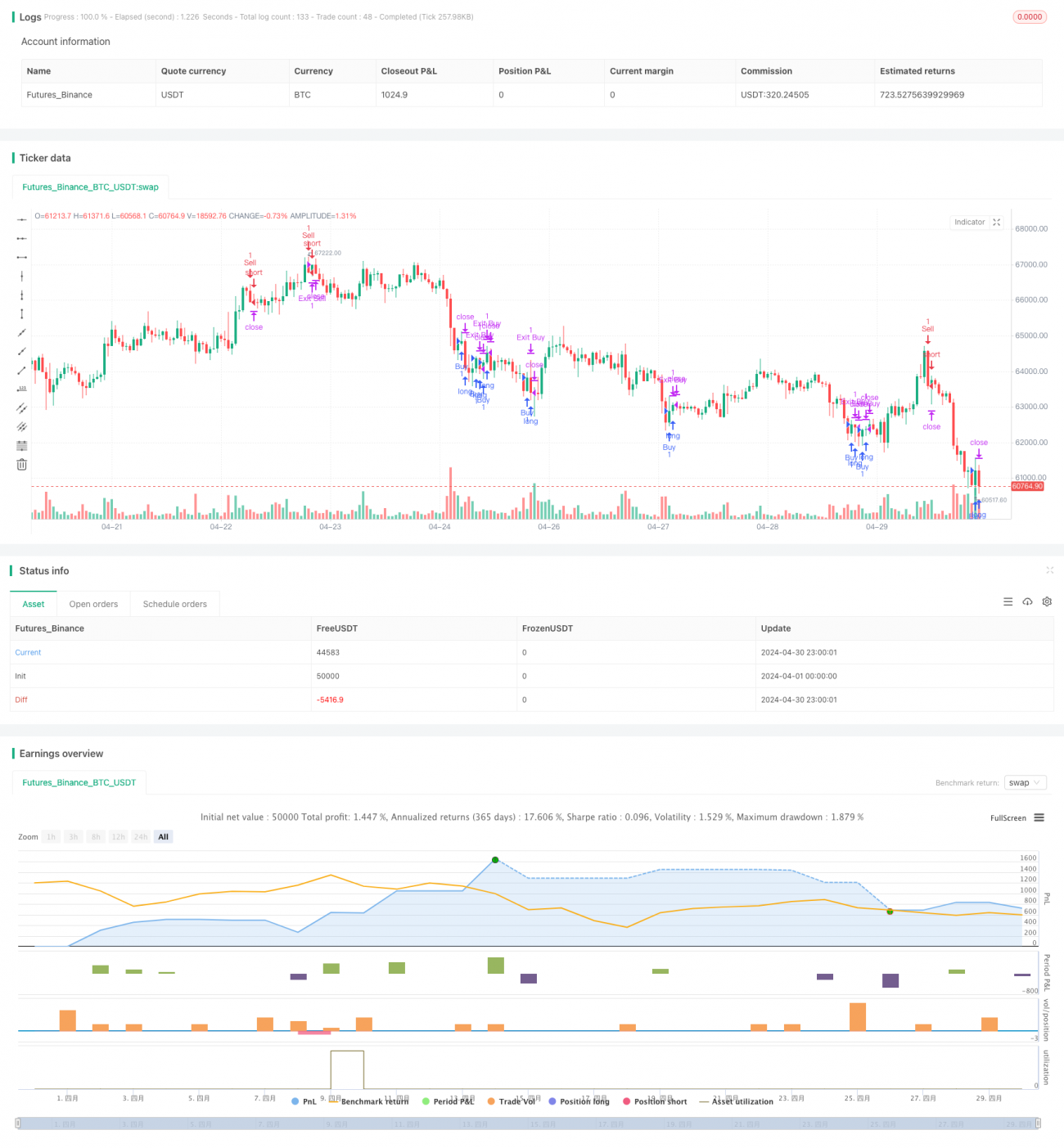

!

Ringkasan

Strategi ini adalah strategi trading kuantitatif berdasarkan Relative Strength Index (RSI). Strategi ini menggunakan indikator RSI untuk menilai kondisi overbought dan oversold pasar, dan melakukan aksi beli dan jual pada saat yang tepat. Selain itu, strategi ini juga menerapkan konsep sistem Martingale, di mana ukuran posisi diperbesar ketika kondisi terpenuhi.

Gagasan utama strategi ini adalah sebagai berikut:

- Menghitung nilai indikator RSI.

- Ketika indikator RSI bergerak naik menembus zona oversold, lakukan aksi beli; ketika indikator RSI bergerak turun menembus zona overbought, lakukan aksi jual.

- Menetapkan level take profit dan stop loss, dan menutup posisi ketika harga mencapai level tersebut.

- Menerapkan sistem Martingale, di mana ketika perdagangan sebelumnya mengalami kerugian, ukuran posisi perdagangan berikutnya dikalikan dengan suatu faktor.

Prinsip Strategi

- Perhitungan indikator RSI: Menggunakan fungsi

ta.rsiuntuk menghitung nilai RSI, dengan periode RSI yang perlu ditetapkan (standar 14). - Kondisi beli: Ketika indikator RSI bergerak naik dari level di bawah level oversold (standar 30), lakukan aksi beli.

- Kondisi jual: Ketika indikator RSI bergerak turun dari level di atas level overbought (standar 70), lakukan aksi jual.

- Take profit dan stop loss: Menetapkan persentase take profit dan stop loss (standar keduanya 0%), dan menutup posisi ketika harga mencapai level tersebut.

- Sistem Martingale: Menetapkan posisi awal (standar 1) dan kelipatan Martingale (standar 2). Ketika perdagangan sebelumnya mengalami kerugian, ukuran posisi perdagangan berikutnya dikalikan dengan kelipatan Martingale.

Kelebihan Strategi

- Indikator RSI adalah indikator teknis yang banyak digunakan, yang dapat secara efektif menilai kondisi overbought dan oversold pasar, memberikan dasar untuk keputusan trading.

- Strategi ini logis, mudah dipahami dan diimplementasikan.

- Menerapkan sistem Martingale dapat meningkatkan profitabilitas strategi sampai batas tertentu. Ketika pasar mengalami kerugian berturut-turut, dengan memperbesar ukuran posisi untuk mengejar keuntungan yang lebih besar.

- Strategi ini dapat menyesuaikan parameter seperti periode RSI, level overbought/oversold, persentase take profit/stop loss, dan lain-lain secara fleksibel sesuai dengan karakteristik pasar dan preferensi risiko individu.

Risiko Strategi

- Indikator RSI terkadang dapat memberikan sinyal yang tidak akurat, terutama ketika tren pasar kuat. Pada saat itu, RSI mungkin berada dalam kondisi overbought atau oversold untuk waktu yang lama, sementara harga pasar terus naik atau turun.

- Sistem Martingale, meskipun dapat meningkatkan profitabilitas strategi, juga dapat memperbesar risiko. Ketika pasar mengalami kerugian berturut-turut, ukuran posisi strategi akan meningkat secara drastis, yang dapat menyebabkan risiko likuidasi.

- Strategi ini tidak menetapkan persentase stop loss dan take profit (keduanya 0%), yang berarti strategi tidak akan secara aktif melakukan stop loss atau take profit setelah membuka posisi. Hal ini dapat menyebabkan strategi menanggung risiko yang lebih besar ketika pasar bergerak secara volatil.

Arah Optimalisasi Strategi

- Mempertimbangkan untuk memperkenalkan indikator teknis lain, seperti Moving Average (MA), Bollinger Bands, dll., untuk meningkatkan kualitas sinyal dan keandalan strategi. Indikator-indikator ini dapat digabungkan dengan RSI untuk membentuk kondisi trading yang lebih kompleks.

- Mengoptimalkan sistem Martingale. Dapat menetapkan posisi maksimum untuk menghindari peningkatan posisi tanpa batas. Juga dapat menjeda penggunaan sistem Martingale setelah mencapai sejumlah kerugian berturut-turut untuk mengendalikan risiko.

- Menetapkan persentase take profit dan stop loss yang wajar. Stop loss dapat membantu strategi memotong kerugian tepat waktu untuk menghindari kerugian besar; take profit dapat membantu strategi mengunci keuntungan tepat waktu untuk menghindari pengembalian keuntungan.

- Mengoptimalkan parameter RSI. Melalui backtesting dan optimasi parameter, dapat ditemukan periode RSI, level overbought/oversold, dan parameter lain yang paling sesuai dengan pasar dan instrumen saat ini.

Kesimpulan

Strategi ini adalah strategi trading kuantitatif berdasarkan indikator RSI, dan juga menerapkan sistem Martingale. Kelebihan strategi terletak pada efektivitas indikator RSI dan kejelasan logika strategi. Namun, strategi ini juga memiliki beberapa risiko, seperti sinyal RSI yang tidak akurat dan risiko yang diperbesar oleh sistem Martingale. Ke depannya, dapat dipertimbangkan untuk mengoptimalkan strategi dengan memperkenalkan indikator teknis lain, mengoptimalkan sistem Martingale, menetapkan take profit dan stop loss, dan mengoptimalkan parameter RSI. Secara keseluruhan, strategi ini masih perlu dioptimalkan dan ditingkatkan terus dalam praktik untuk beradaptasi dengan kondisi pasar yang selalu berubah.

- 1