Strategi sinyal perdagangan filter Laguerre RSI dan ADX

Ringkasan

Strategi ini menggunakan indikator Laguerre RSI untuk menghasilkan sinyal beli dan jual, dan digabungkan dengan indikator ADX untuk memfilter sinyal tersebut. Strategi ini menghasilkan sinyal beli dan jual ketika Laguerre RSI melampaui tingkat beli yang ditentukan dan ADX lebih tinggi dari ambang batas yang ditetapkan. Metode ini, yang menggabungkan indikator cepat dan lambat, dapat menangkap peluang perdagangan pada waktu yang cukup tepat pada intensitas tren, sambil menghindari perdagangan pada saat tren tidak jelas.

Prinsip Strategi

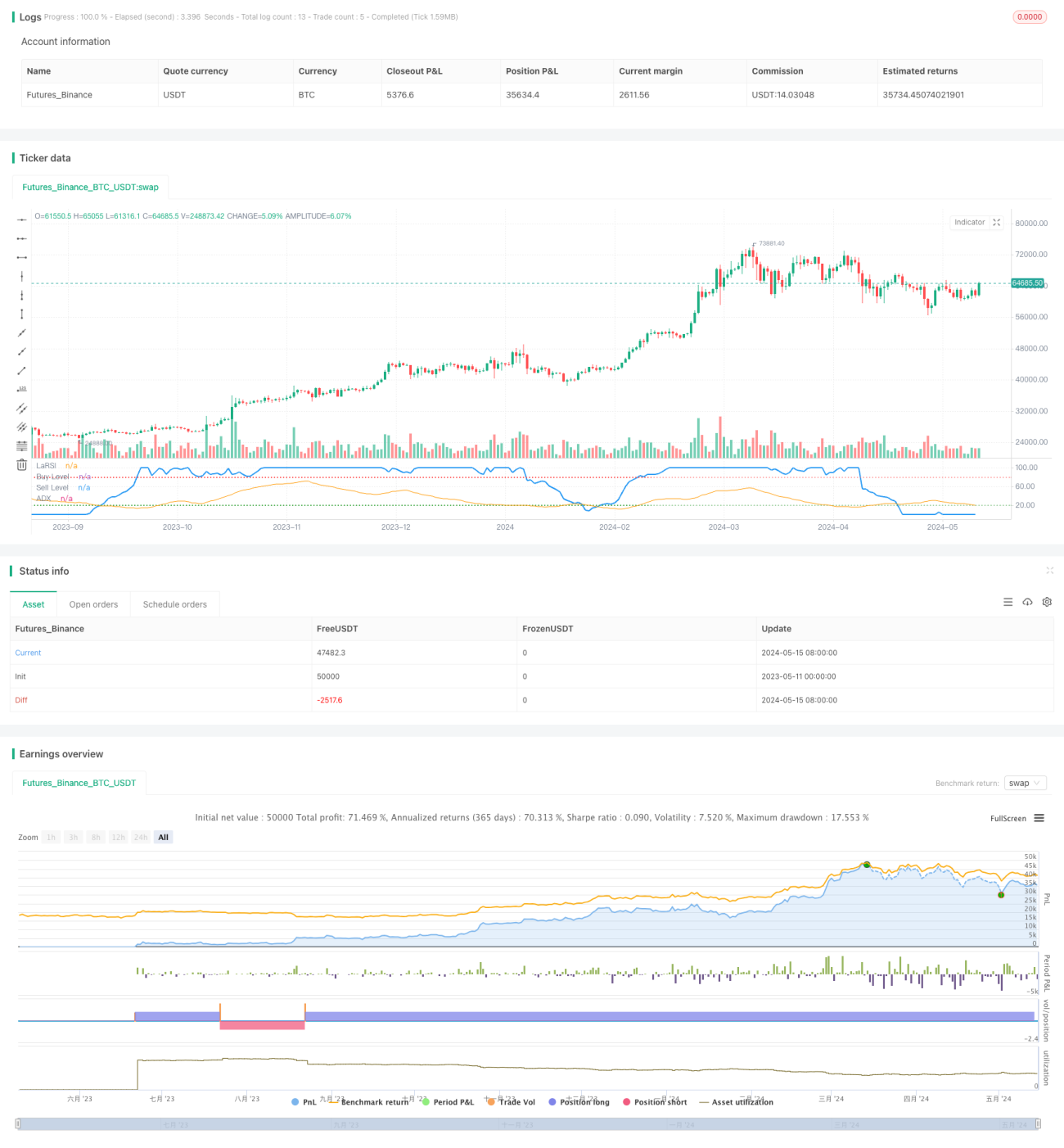

Laguerre RSI adalah indikator dinamis yang digunakan untuk mengukur kecepatan dan intensitas perubahan harga. Ini didasarkan pada filter Laguerre, yang lebih sensitif terhadap perubahan harga daripada RSI tradisional. Strategi ini menghasilkan sinyal yang sesuai dengan membandingkan RSI Laguerre dengan tingkat jual beli yang diantisipasi.

Indikator ADX mengukur kekuatan tren harga, dan nilai yang lebih besar menunjukkan bahwa tren lebih kuat. Strategi ini dilakukan dengan menetapkan ADX threshold, membuka posisi saat kekuatan tren mencapai batas, dan tetap menunggu saat tren tidak jelas. Ini membantu meningkatkan keandalan sinyal dan menghindari perdagangan yang sering terjadi.

Strategi ini menggunakan persilangan RSI Laguerre untuk memicu sinyal beli dan jual, dengan posisi over ketika indikator berada di level beli dan posisi kosong ketika berada di level jual. Pada saat yang sama, ADX harus berada di atas nilai terendah yang ditentukan untuk mengkonfirmasi kekuatan tren.

Keunggulan Strategis

- Laguerre RSI sangat sensitif terhadap perubahan harga dan dapat menghasilkan sinyal perdagangan tepat waktu.

- Filter ADX memastikan perdagangan saat tren jelas, meningkatkan keandalan sinyal.

- Parameter dapat disesuaikan, pengguna dapat mengatur tingkat jual beli dan ADX threshold sesuai dengan preferensi mereka sendiri.

- Kode ini sederhana, efisien, mudah dipahami dan diterapkan.

- Adaptasi untuk berbagai pasar dan kerangka waktu, dengan universalitas yang baik.

Risiko Strategis

- Laguerre RSI menghasilkan lebih banyak sinyal palsu di pasar yang bergoyang, yang menyebabkan perdagangan yang lebih sering.

- Wave ADX dapat menunda sinyal yang dihasilkan, kehilangan beberapa peluang perdagangan.

- Tingkat pembelian dan penjualan yang tetap tidak dapat beradaptasi dengan perubahan dinamika pasar.

- Strategi tidak mengatur stop loss, menghadapi risiko transaksi tunggal yang tidak terkendali.

- Kurangnya manajemen posisi dan pengelolaan dana, sehingga sulit untuk mengontrol risiko secara keseluruhan.

Arah optimasi strategi

- Memperkenalkan tingkat jual beli yang dapat beradaptasi, yang secara dinamis beradaptasi dengan fluktuasi harga. Hal ini membantu beradaptasi dengan berbagai kondisi pasar, mengurangi sinyal palsu.

- Mengoptimalkan filter ADX, mengatur lebih banyak nilai terendah yang dinamis, dan mulai berdagang di awal tren. Ini dapat menangkap tren lebih awal dan meningkatkan keuntungan.

- Menambahkan mekanisme stop loss dan stop loss untuk mengontrol risiko transaksi tunggal. Menghindari kerugian yang terlalu besar dalam posisi, sementara mengunci keuntungan tepat waktu.

- Ini dikombinasikan dengan indikator tambahan seperti volume transaksi, volatilitas, dan lain-lain untuk meningkatkan keandalan sinyal.

- Memperkenalkan manajemen posisi dan pengelolaan dana, mengontrol risiko keseluruhan. Beradaptasi secara dinamis dengan kekuatan tren pasar dan nilai bersih akun, proporsi dana untuk setiap transaksi.

Meringkaskan

Laguerre RSI adalah strategi perdagangan yang digabungkan dengan filter ADX, sebuah metode pelacakan tren. Ini menggunakan indikator cepat untuk menangkap perubahan harga, dan mengkonfirmasi kekuatan tren melalui indikator lambat. Kombinasi ini dapat diperdagangkan tepat waktu ketika tren jelas, dan dapat tetap menunggu ketika tren tidak jelas.

- 1