Strategi Perdagangan Momentum Tren Dinamis

Ikhtisar

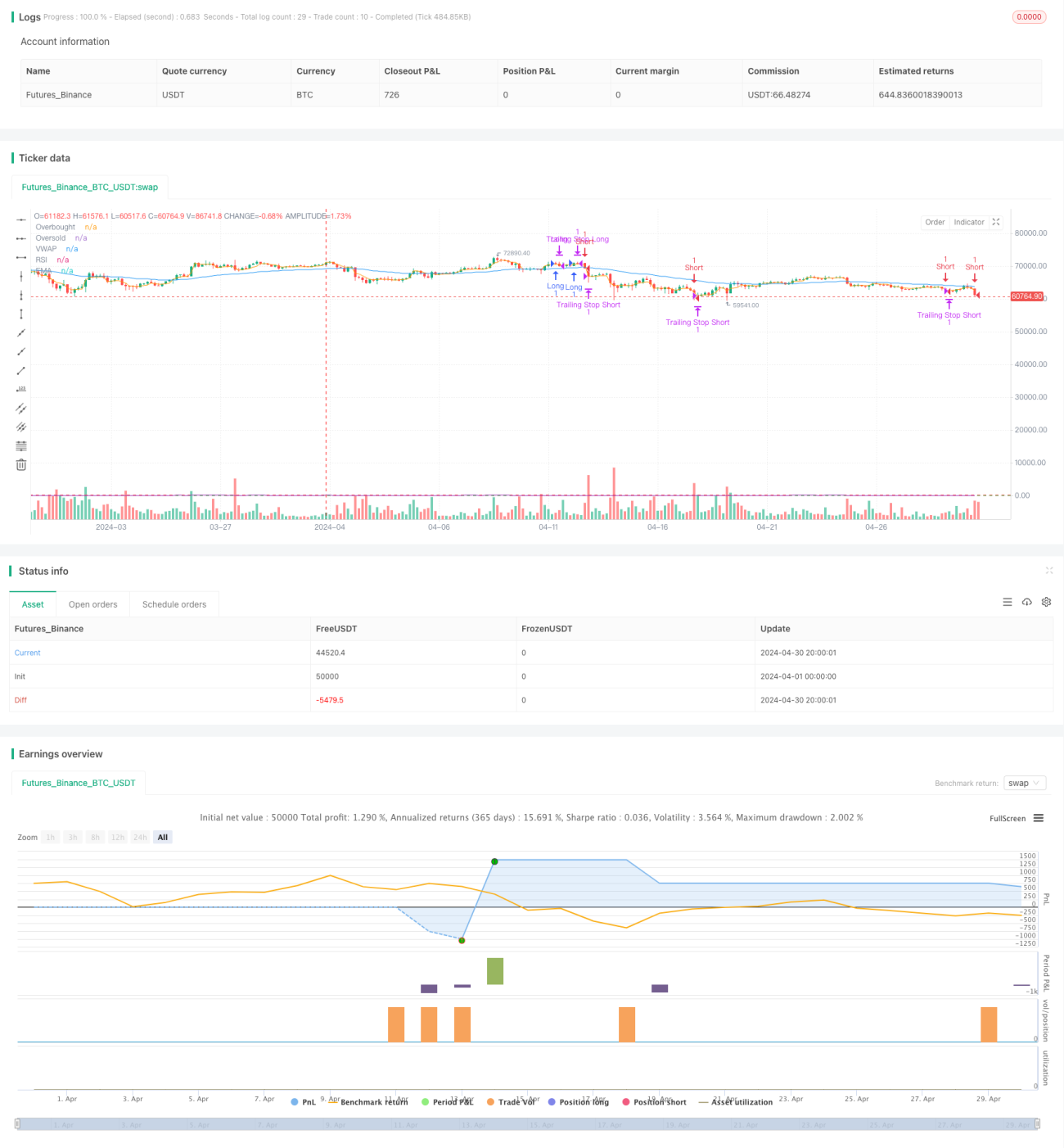

Strategi ini menggabungkan beberapa indikator seperti EMA, MACD, VWAP, dan RSI untuk menangkap peluang perdagangan dengan probabilitas tinggi. Strategi menggunakan EMA untuk menentukan arah tren, MACD untuk momentum, VWAP untuk volume, dan RSI untuk kondisi jenuh beli/jenuh jual. Strategi menghasilkan sinyal beli dan jual berdasarkan kombinasi indikator-indikator tersebut, serta menggunakan trailing stop untuk melindungi keuntungan.

Prinsip Strategi

- Menggunakan EMA untuk menentukan arah tren: harga di atas EMA dianggap tren naik, di bawah EMA dianggap tren turun.

- Menggunakan MACD untuk momentum: ketika garis cepat MACD memotong ke atas garis lambat, momentum dianggap menguat; ketika memotong ke bawah, momentum melemah.

- Menggunakan VWAP untuk volume: harga di atas VWAP menunjukkan tekanan beli lebih kuat dari jual; di bawah VWAP menunjukkan tekanan jual lebih kuat.

- Menggunakan RSI untuk kondisi jenuh beli/jual: RSI di atas 70 dianggap jenuh beli, di bawah 30 dianggap jenuh jual.

- Sinyal beli muncul ketika harga di atas EMA, garis cepat MACD memotong ke atas garis lambat, harga di atas VWAP, dan RSI di bawah level jenuh beli.

- Sinyal jual muncul ketika harga di bawah EMA, garis cepat MACD memotong ke bawah garis lambat, harga di bawah VWAP, dan RSI di atas level jenuh jual.

- Ukuran posisi dihitung berdasarkan saldo akun dan rasio risiko.

- Menggunakan trailing stop untuk melindungi keuntungan, di mana level stop bergerak mengikuti pergerakan harga.

Keunggulan Strategi

- Kombinasi multi-indikator memungkinkan penilaian kondisi pasar yang lebih komprehensif, meningkatkan akurasi sinyal perdagangan.

- Menggunakan trailing stop dapat melindungi keuntungan saat tren berlanjut dan mengurangi drawdown.

- Perhitungan ukuran posisi berdasarkan saldo akun dan rasio risiko membantu mengelola risiko setiap transaksi.

- Parameter dapat disesuaikan sesuai preferensi pengguna, meningkatkan fleksibilitas strategi.

Risiko Strategi

- Di pasar yang bergejolak (sideways), sinyal perdagangan yang sering dapat menyebabkan overtrading dan kerugian biaya transaksi.

- Saat terjadi pembalikan tren, trailing stop mungkin tidak dapat menghentikan kerugian tepat waktu, menyebabkan drawdown yang besar.

- Pemilihan parameter perlu dioptimalkan untuk berbagai pasar dan instrumen; parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah Optimasi Strategi

- Dapat mempertimbangkan menambahkan lebih banyak filter seperti volume, volatilitas, dll. untuk lebih meningkatkan akurasi sinyal.

- Dapat mempertimbangkan metode stop loss yang lebih dinamis seperti ATR stop, agar lebih sesuai dengan berbagai kondisi pasar.

- Dapat melakukan optimasi parameter, misalnya menggunakan algoritma genetika untuk mencari kombinasi parameter optimal.

- Dapat menambahkan strategi manajemen posisi dan manajemen modal untuk mengontrol risiko dan meningkatkan keuntungan.

Kesimpulan

Strategi ini menggabungkan beberapa indikator untuk menilai kondisi pasar dan menghasilkan sinyal perdagangan, serta menggunakan trailing stop untuk melindungi keuntungan. Parameter strategi dapat disesuaikan sesuai preferensi pengguna, meningkatkan fleksibilitas. Namun, strategi mungkin berkinerja buruk di pasar yang bergejolak dan menghadapi drawdown besar saat terjadi pembalikan tren, sehingga perlu dioptimalkan dan disesuaikan dengan berbagai pasar dan instrumen. Ke depannya, dapat dipertimbangkan untuk menambahkan lebih banyak filter, metode stop loss dinamis, optimasi parameter, dan manajemen posisi untuk meningkatkan stabilitas dan profitabilitas strategi.

- 1