Strategi Stop Loss Average True Range untuk Trend Following

Ikhtisar

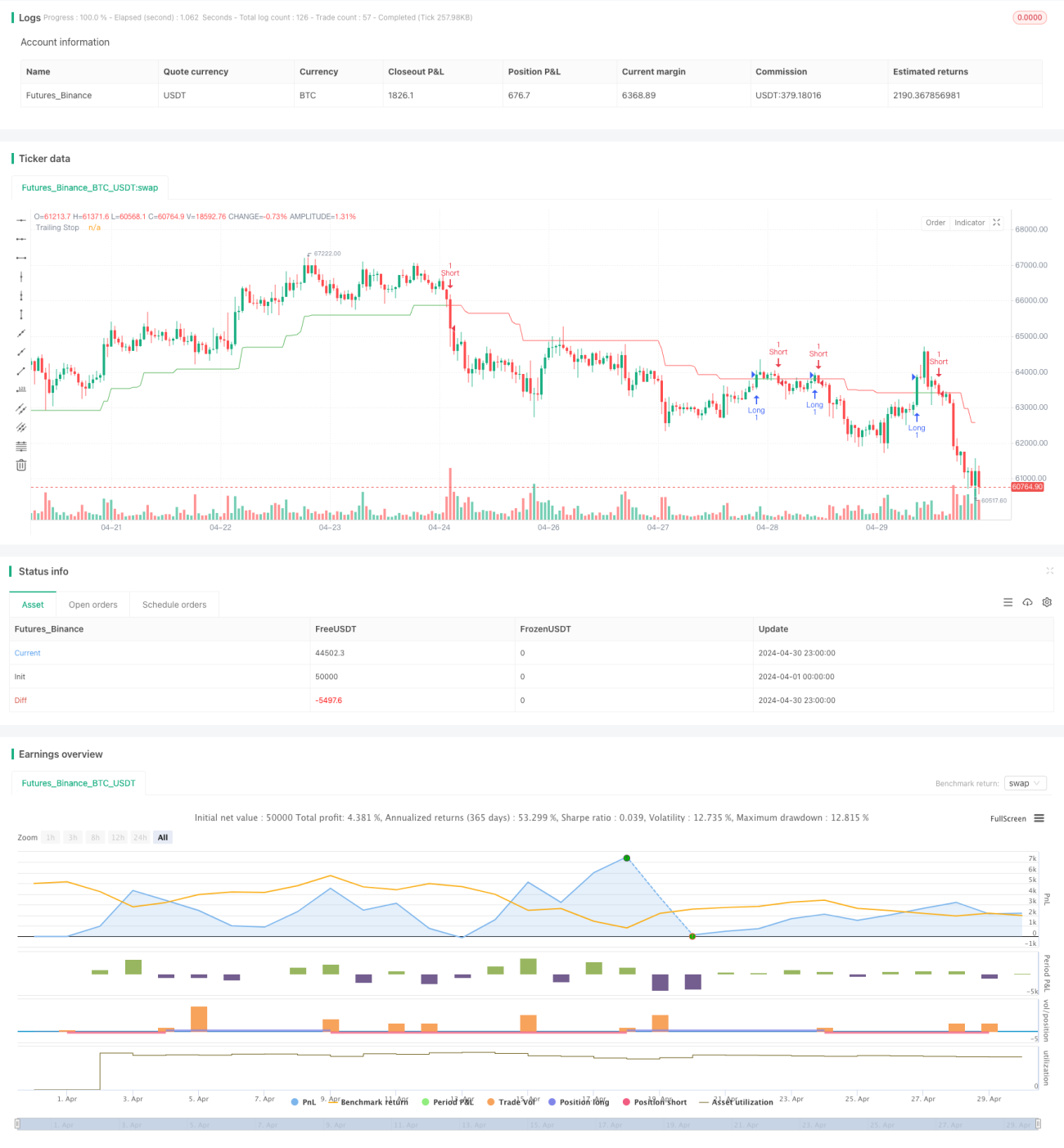

Strategi ini menggunakan Average True Range (ATR) sebagai dasar trailing stop (TS), dengan menyesuaikan level stop secara dinamis untuk melacak tren. Ketika harga bergerak ke arah yang menguntungkan, level stop juga akan menyesuaikan, sehingga mengunci keuntungan yang telah diperoleh; ketika harga bergerak ke arah yang tidak menguntungkan, level stop tetap tidak berubah, dan begitu harga menyentuh level stop, posisi ditutup. Kunci dari strategi ini terletak pada penyesuaian dinamis level stop, yang tidak hanya melindungi keuntungan yang telah diperoleh tetapi juga memungkinkan keuntungan terus berkembang seiring berlanjutnya tren.

Prinsip Strategi

- Hitung ATR sebagai dasar trailing stop. ATR mencerminkan volatilitas pasar dan digunakan untuk mengukur rata-rata besarnya pergerakan harga.

- Hitung jarak stop loss nLoss berdasarkan ATR dan parameter KeyValue. KeyValue adalah kelipatan yang ditentukan pengguna, nLoss adalah produk dari KeyValue dan ATR, yang menunjukkan jarak stop loss adalah beberapa kali ATR.

- Hitung level trailing stop dinamis xATRTrailingStop. Untuk posisi long, tetapkan sebagai "nilai maksimum antara harga tertinggi dari candle sebelumnya dan (harga penutupan - nLoss)"; untuk posisi short, tetapkan sebagai "nilai minimum antara harga terendah dari candle sebelumnya dan (harga penutupan + nLoss)".

- Hasilkan sinyal pembukaan posisi. Ketika harga penutupan menembus ke atas xATRTrailingStop, lakukan long; ketika harga penutupan menembus ke bawah xATRTrailingStop, lakukan short.

Analisis Keunggulan

- Level stop disesuaikan secara dinamis dengan pergerakan harga, yang tidak hanya mengunci keuntungan tetapi juga memungkinkan keuntungan terus berkembang seiring berlanjutnya tren.

- Level stop dihitung berdasarkan ATR, yang secara objektif mencerminkan volatilitas pasar, lebih fleksibel dan efektif dibandingkan stop loss tetap yang ditentukan secara subjektif.

- Dengan memperbesar ATR melalui parameter KeyValue, pengguna dapat menetapkan jarak stop loss yang sesuai dengan toleransi risiko mereka; KeyValue yang lebih besar akan menghasilkan ruang stop yang lebih lebar dan frekuensi stop yang lebih rendah.

Analisis Risiko

- Strategi berbasis tren berkinerja buruk di pasar yang berkisar (sideways); ketika tren satu arah tidak jelas, strategi akan sering mengalami stop loss, menyebabkan kerugian dana yang cepat.

- Waktu masuk bergantung pada sinyal persilangan antara harga penutupan dan garis stop dinamis; dalam kondisi pasar yang berkisar, bisa terjadi serangkaian stop loss kecil.

- Strategi trailing stop tidak dapat menghindari gap yang disebabkan oleh berita buruk atau baik yang besar; kecepatan penyesuaian level stop tidak dapat mengimbangi kecepatan pergerakan harga, sehingga kerugian aktual bisa jauh lebih besar dari kerugian yang diperkirakan dapat dikendalikan.

Arah Optimasi

- Dapat menambahkan indikator penentu tren ke dalam strategi, seperti sistem moving average, indikator momentum, dll., untuk masuk hanya ketika tren jelas, sehingga menghindari perdagangan yang sering di pasar yang berkisar.

- Dapat mempertimbangkan untuk memperkenalkan strategi take profit, seperti menghitung ukuran posisi berdasarkan rumus Kelly, atau menetapkan titik take profit berdasarkan pullback dari keuntungan tetap, untuk mengurangi potensi pengembalian keuntungan di akhir tren.

- Untuk mengatasi gap, dapat menetapkan batasan stop loss maksimum, misalnya jumlah tetap atau persentase tetap; begitu batas tersebut tercapai, segera lakukan stop loss terlepas dari di mana level stop dinamis berada.

Ringkasan

Strategi trailing stop berdasarkan ATR dapat menyesuaikan level stop secara dinamis sesuai dengan besarnya pergerakan harga, dan dapat mencapai hasil yang baik dalam kondisi tren. Namun, strategi ini juga memiliki risiko seperti tidak dapat mengatasi pasar yang berkisar, stop loss yang terlalu sering, dan kesulitan menghindari gap. Untuk mengatasi kelemahan di atas, strategi dapat dioptimalkan dan ditingkatkan dari aspek penentuan tren, strategi take profit, batasan stop loss maksimum, dan lain-lain. Melalui penyesuaian ini, diharapkan strategi dapat meningkatkan adaptabilitas dan profitabilitas.

- 1