Strategi Trading Deviasi Standar Volatilitas (DEV) Berdasarkan Relative Strength Index (RSI) dan Simple Moving Average (SMA)

Ikhtisar

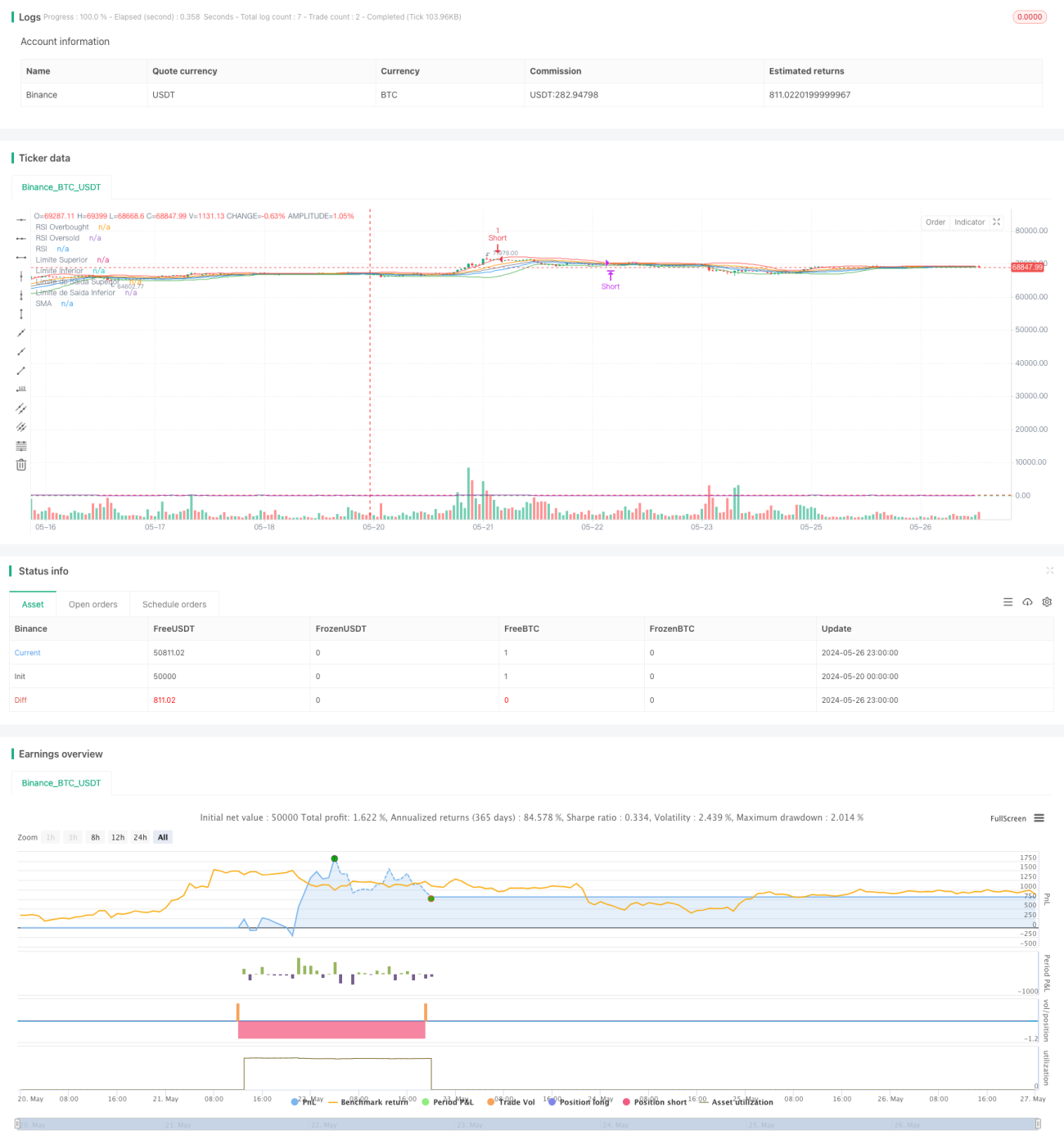

Strategi Pine Script ini didasarkan pada Relative Strength Index (RSI) dan deviasi standar volatilitas harga (DEV). Strategi ini membandingkan harga dengan jalur atas dan bawah untuk menentukan titik masuk, sambil menggunakan RSI sebagai filter tambahan. Sinyal buka posisi muncul saat harga menyentuh jalur atas/bawah dan RSI mencapai zona overbought/oversold. Posisi ditutup ketika harga menembus jalur keluar secara berlawanan arah atau RSI mencapai zona overbought/oversold secara berlawanan. Strategi ini dapat menyesuaikan secara dinamis dengan kondisi pasar: melakukan cut loss saat volatilitas tinggi, dan menahan posisi untuk mengambil keuntungan saat volatilitas rendah. Ini adalah strategi trading kuantitatif yang mampu beradaptasi dengan berbagai kondisi pasar.

Prinsip Strategi

- Menghitung Simple Moving Average (SMA) dan deviasi standar (DEV) harga dalam

lengthperiode terakhir. - Membangun koridor volatilitas dengan SMA sebagai sumbu tengah, SMA + thresholdEntryDEV sebagai batas atas, dan SMA - thresholdEntryDEV sebagai batas bawah.

- Secara bersamaan menghitung RSI dari harga penutupan dalam

rsiLengthperiode terakhir. - Ketika harga menembus ke atas batas bawah dan RSI lebih kecil dari ambang oversold

rsiOversold, menghasilkan sinyal buka posisi long. - Ketika harga menembus ke bawah batas atas dan RSI lebih besar dari ambang overbought

rsiOverbought, menghasilkan sinyal buka posisi short. - Membangun koridor keluar yang lebih sempit dengan SMA sebagai sumbu tengah, SMA + thresholdExitDEV sebagai batas atas, dan SMA - thresholdExitDEV sebagai batas bawah.

- Saat memegang posisi long, jika harga menembus ke bawah batas keluar bawah atau RSI lebih besar dari ambang overbought, tutup posisi long.

- Saat memegang posisi short, jika harga menembus ke atas batas keluar atas atau RSI lebih kecil dari ambang oversold, tutup posisi short.

Analisis Keunggulan

- Menggunakan aksi harga dan indikator momentum secara bersamaan untuk menyaring sinyal palsu secara efektif.

- Menyesuaikan lebar koridor secara dinamis melalui volatilitas, sehingga strategi dapat beradaptasi dengan berbagai kondisi pasar.

- Menerapkan dua set koridor: memungkinkan cut loss segera saat harga berbalik arah di awal, mengendalikan drawdown, serta tetap dapat menahan posisi untuk meraih keuntungan setelah tren terbentuk.

- Logika kode dan pengaturan parameter jelas dan mudah dipahami serta dioptimalkan.

Analisis Risiko

- Ketika pasar bergerak dalam tren satu arah yang berkepanjangan, strategi ini mungkin melakukan cut loss terlalu dini, sehingga kehilangan keuntungan dari tren.

- Kinerja strategi sangat sensitif terhadap pengaturan parameter; perlu optimasi parameter terpisah untuk instrumen dan kerangka waktu yang berbeda.

- Strategi ini lebih unggul di pasar yang bergejolak (sideways), namun kinerjanya biasa saja di pasar yang trending. Jika tren jangka panjang tiba-tiba berbalik, strategi dapat mengalami drawdown yang besar.

- Jika volatilitas aset yang diperdagangkan berubah secara drastis, pengaturan parameter tetap dapat menjadi tidak efektif.

Arah Optimasi

- Dapat mencoba memperkenalkan indikator penentu tren, seperti persilangan MA jangka pendek/panjang, ADX, dll., untuk membedakan pasar trending dan sideway, lalu menggunakan pengaturan parameter yang berbeda.

- Pertimbangkan untuk menggunakan indikator volatilitas yang lebih adaptif, seperti ATR, untuk menyesuaikan lebar koridor volatilitas secara dinamis.

- Sebelum membuka posisi, lakukan penilaian tren pergerakan harga untuk mendeteksi apakah sedang berada dalam tren yang jelas, guna menghindari trading melawan tren.

- Dapat menggunakan metode seperti algoritma genetika, grid search, untuk mengoptimalkan berbagai kombinasi parameter dan menemukan pengaturan parameter terbaik.

- Pertimbangkan untuk menggunakan pengaturan parameter yang berbeda untuk posisi long dan short guna mengendalikan eksposur risiko.

Kesimpulan

Strategi ini menggabungkan koridor volatilitas dan Relative Strength Index (RSI). Saat harga bergerak, strategi merujuk pada indikator RSI untuk menentukan buka/tutup posisi, sehingga dapat memanfaatkan tren sementara dengan baik, melakukan cut loss tepat waktu, dan mengambil keuntungan. Namun, kinerja strategi cukup sensitif terhadap pengaturan parameter; perlu dioptimalkan sesuai dengan lingkungan pasar dan aset yang berbeda. Selain itu, perlu dipertimbangkan untuk memperkenalkan indikator lain guna membantu penilaian tren pasar agar keunggulan strategi dapat dimaksimalkan. Secara keseluruhan, strategi ini memiliki konsep yang jelas dan logika yang ketat, menjadikannya strategi trading kuantitatif yang baik.

- 1