Gambaran Umum

Strategi ini adalah strategi trading forex jangka pendek yang tujuan utamanya adalah meningkatkan manajemen risiko dengan menyesuaikan ukuran posisi secara dinamis. Strategi ini menghitung ukuran posisi dinamis berdasarkan ekuitas akun saat ini dan rasio risiko per transaksi. Selain itu, strategi juga menetapkan kondisi stop loss dan take profit yang ketat untuk menutup posisi dengan cepat ketika harga bergerak tidak menguntungkan, sehingga mengendalikan risiko; dan ketika harga bergerak ke arah yang menguntungkan, segera mengunci keuntungan.

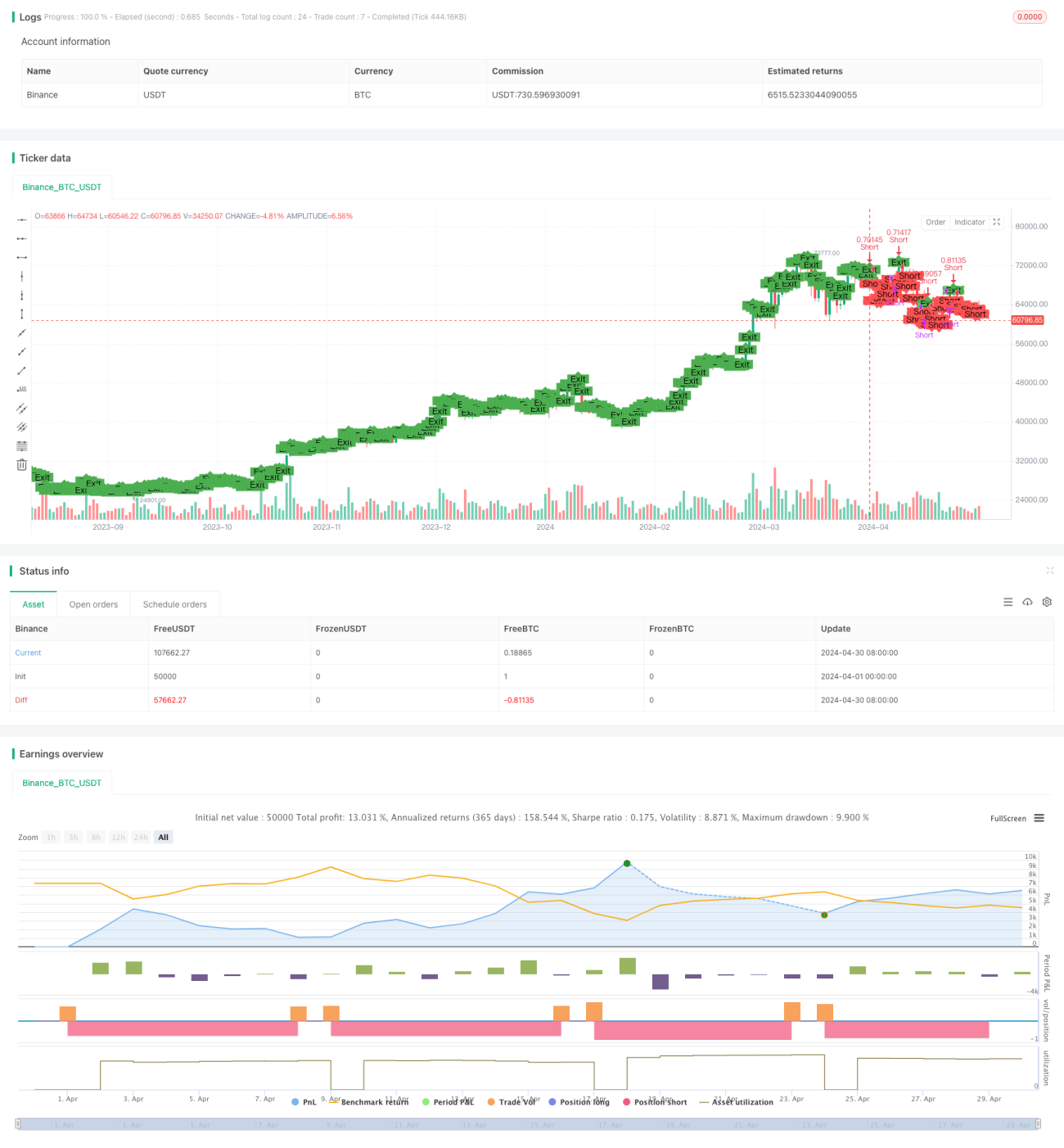

Prinsip Strategi

- Berdasarkan parameter yang dimasukkan oleh pengguna, seperti jumlah hari menahan posisi jangka pendek, persentase penurunan harga, rasio risiko per transaksi, persentase stop loss dan persentase take profit, inisialisasi variabel terkait.

- Saat tidak ada posisi yang terbuka, hitung ukuran posisi dinamis berdasarkan ekuitas akun saat ini dan rasio risiko per transaksi, kemudian buka posisi short di harga pasar.

- Catat harga pembukaan dan waktu penutupan yang diharapkan.

- Selama posisi terbuka, pantau perubahan harga secara real-time. Jika mencapai harga stop loss, harga take profit, atau waktu menahan posisi yang telah ditentukan, tutup posisi short.

- Tandai titik pembukaan dan penutupan posisi pada grafik untuk menampilkan situasi trading secara visual.

Analisis Keunggulan

- Ukuran Posisi Dinamis: Menyesuaikan ukuran posisi setiap transaksi secara dinamis berdasarkan ekuitas akun dan rasio risiko, sehingga mengendalikan risiko sekaligus meningkatkan efisiensi penggunaan dana.

- Stop Loss dan Take Profit yang Ketat: Menetapkan level stop loss dan take profit yang ketat untuk mengendalikan eksposur risiko setiap transaksi secara efektif, sekaligus mengunci keuntungan tepat waktu.

- Trading Jangka Pendek: Strategi ini berfokus pada peluang trading jangka pendek, dengan waktu menahan posisi yang singkat, sehingga dapat dengan cepat beradaptasi dengan perubahan pasar dan menangkap fluktuasi harga jangka pendek.

- Sederhana dan Mudah Digunakan: Logika strategi jelas, pengaturan parameter sederhana, cocok untuk dipelajari dan digunakan oleh pemula.

Analisis Risiko

- Risiko Pasar: Pasar forex berubah dengan cepat, fluktuasi harga dalam jangka pendek bisa sangat tajam, yang dapat menyebabkan strategi sering memicu stop loss.

- Risiko Pengaturan Parameter: Pengaturan parameter yang tidak tepat, seperti rasio risiko yang terlalu tinggi, jarak stop loss/take profit yang terlalu sempit, dapat menyebabkan akun mengalami margin call dengan cepat.

- Risiko Ukuran Posisi: Meskipun strategi menggunakan ukuran posisi dinamis, namun tetap perlu menetapkan rasio risiko per transaksi dengan hati-hati untuk menghindari penggunaan dana yang berlebihan dalam satu transaksi.

Arah Optimasi

- Memperkenalkan lebih banyak indikator teknikal, seperti moving average, MACD, dll., untuk membantu menentukan tren dan waktu pembukaan/penutupan posisi.

- Mengoptimalkan logika stop loss dan take profit, misalnya dengan menggunakan trailing stop, partial take profit, dll., untuk meningkatkan rasio risiko-imbal hasil strategi.

- Menetapkan kombinasi parameter yang berbeda untuk pasangan mata uang dan kondisi pasar yang berbeda, guna meningkatkan adaptabilitas dan stabilitas strategi.

- Menambahkan logika manajemen posisi, misalnya menggunakan rumus Kelly, untuk menyesuaikan rasio risiko per transaksi secara dinamis.

Kesimpulan

Strategi ini mencapai keseimbangan antara pengendalian risiko dan pengejaran keuntungan dalam trading jangka pendek melalui ukuran posisi dinamis serta stop loss dan take profit yang ketat. Logika strategi sederhana dan jelas, cocok dipelajari oleh pemula. Namun, dalam praktiknya tetap perlu berhati-hati, memperhatikan pengendalian risiko, dan terus mengoptimalkan serta memperbaiki strategi sesuai perubahan pasar. Dengan memperkenalkan lebih banyak indikator teknikal, mengoptimalkan logika stop loss dan take profit, menetapkan parameter untuk kondisi pasar yang berbeda, menambahkan manajemen posisi, dan metode lainnya, dapat lebih meningkatkan ketahanan dan profitabilitas strategi.

- 1