Strategi divergensi osilator tren volatilitas,

Ringkasan

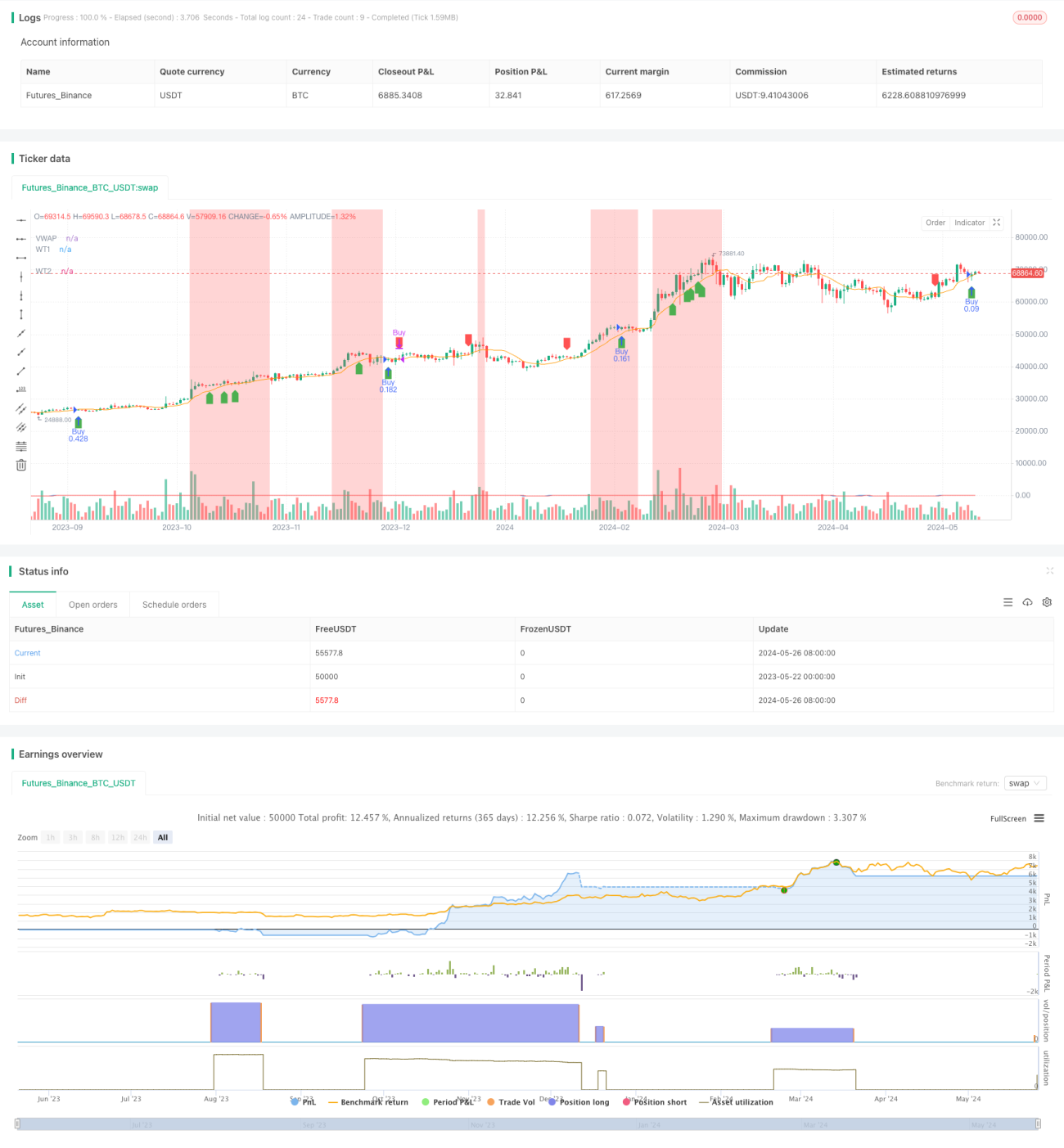

Strategi ini menggabungkan indikator WaveTrend oscillator (WT) dan harga rata-rata tertimbang volume transaksi (VWAP) untuk menangkap peluang pembalikan tren potensial dengan mengidentifikasi harga dan deviasi indikator. Strategi ini menggunakan ATR (Average True Range) untuk menentukan posisi stop loss dan menyesuaikan skala posisi secara dinamis berdasarkan persentase risiko akun. Keunggulan utama dari strategi ini adalah kemampuan untuk melacak tren dan langkah-langkah manajemen risiko, tetapi mungkin mengalami kerugian di pasar yang bergoyang.

Prinsip Strategi

- Perhitungan indikator osilasi WaveTrend ((WT): menghasilkan indikator osilasi dinamis dengan membandingkan harga saat ini dengan perbedaan antara saluran dan rata-rata.

- Menghitung volume transaksi dengan harga rata-rata bergerak ((VWAP): Menggunakan volume transaksi sebagai bobot untuk menghitung harga rata-rata bergerak.

- Identifikasi deviasi harga dan indikator WT: Ini menunjukkan kemungkinan terjadinya pembalikan tren ketika harga menciptakan tinggi/rendah baru dan indikator gagal menciptakan tinggi/rendah baru.

- Kondisi masuk: buka lebih banyak posisi ketika melihat bahwa harga naik atau turun; tutup posisi ketika melihat bahwa harga turun.

- Stop loss: posisi stop loss dinamis berdasarkan ATR (Average True Range).

- Ukuran Posisi: Ukuran posisi setiap transaksi disesuaikan secara dinamis dengan persentase risiko akun dan jarak stop loss.

- Warna latar belakang: Warna latar belakang berubah sesuai dengan tingkat overbought / oversold indikator, memberikan petunjuk visual tambahan.

Analisis Keunggulan

- Pelacakan tren: Strategi ini dapat menangkap peluang untuk membalikkan tren potensial dengan mengidentifikasi harga dan indikator yang menyimpang.

- Manajemen risiko: Menggunakan stop loss dinamis berbasis ATR dan menyesuaikan ukuran posisi sesuai dengan persentase risiko, membantu mengendalikan potensi kerugian.

- Petunjuk visual: Warna latar belakang berubah sesuai dengan status overbought/oversold indikator, memberikan sinyal visual tambahan kepada pedagang.

- Fleksibilitas: Parameter strategi (seperti panjang saluran, panjang rata-rata, tingkat overbought/oversold) dapat disesuaikan dengan kondisi pasar dan gaya perdagangan yang berbeda.

Analisis risiko

- Pasar goyah: Strategi ini mungkin mengalami kerugian berturut-turut dalam kondisi pasar tanpa tren yang jelas.

- Optimasi parameter: Kinerja strategi ini sangat tergantung pada pilihan parameter, pengaturan parameter yang tidak tepat dapat menyebabkan hasil sub-optimasi.

- Overtrading: Seringnya sinyal masuk dan keluar dapat menyebabkan biaya transaksi yang lebih tinggi, yang mempengaruhi kinerja keseluruhan strategi.

Arah optimasi

- Trending Filter: Menambahkan indikator pengesahan tren tambahan (seperti moving average) untuk menyaring sinyal palsu yang potensial ketika deviasi terjadi.

- Parameter dinamis: Parameter indikator disesuaikan dengan volatilitas pasar, menggunakan saluran dan panjang rata-rata yang lebih pendek saat volatilitas rendah, menggunakan parameter yang lebih panjang saat volatilitas tinggi.

- Stop-loss: memperkenalkan tingkat stop-loss dinamis berdasarkan rasio return-to-risk atau harga target untuk mengelola posisi yang telah menguntungkan dengan lebih baik.

- Filter multi-lapisan: Filter sinyal perdagangan berdasarkan arah tren keseluruhan pasar (seperti rata-rata bergerak jangka panjang) dan hanya berdagang di arah tren.

Meringkaskan

WaveTrend Oscillator Divergence Strategy menggabungkan indikator tren berfluktuasi dan harga rata-rata tertimbang volume transaksi untuk mengidentifikasi peluang pembalikan tren potensial. Strategi ini memiliki keunggulan dalam kemampuan untuk melacak tren dan langkah-langkah manajemen risiko, tetapi mungkin berisiko di pasar yang bergolak.

- 1