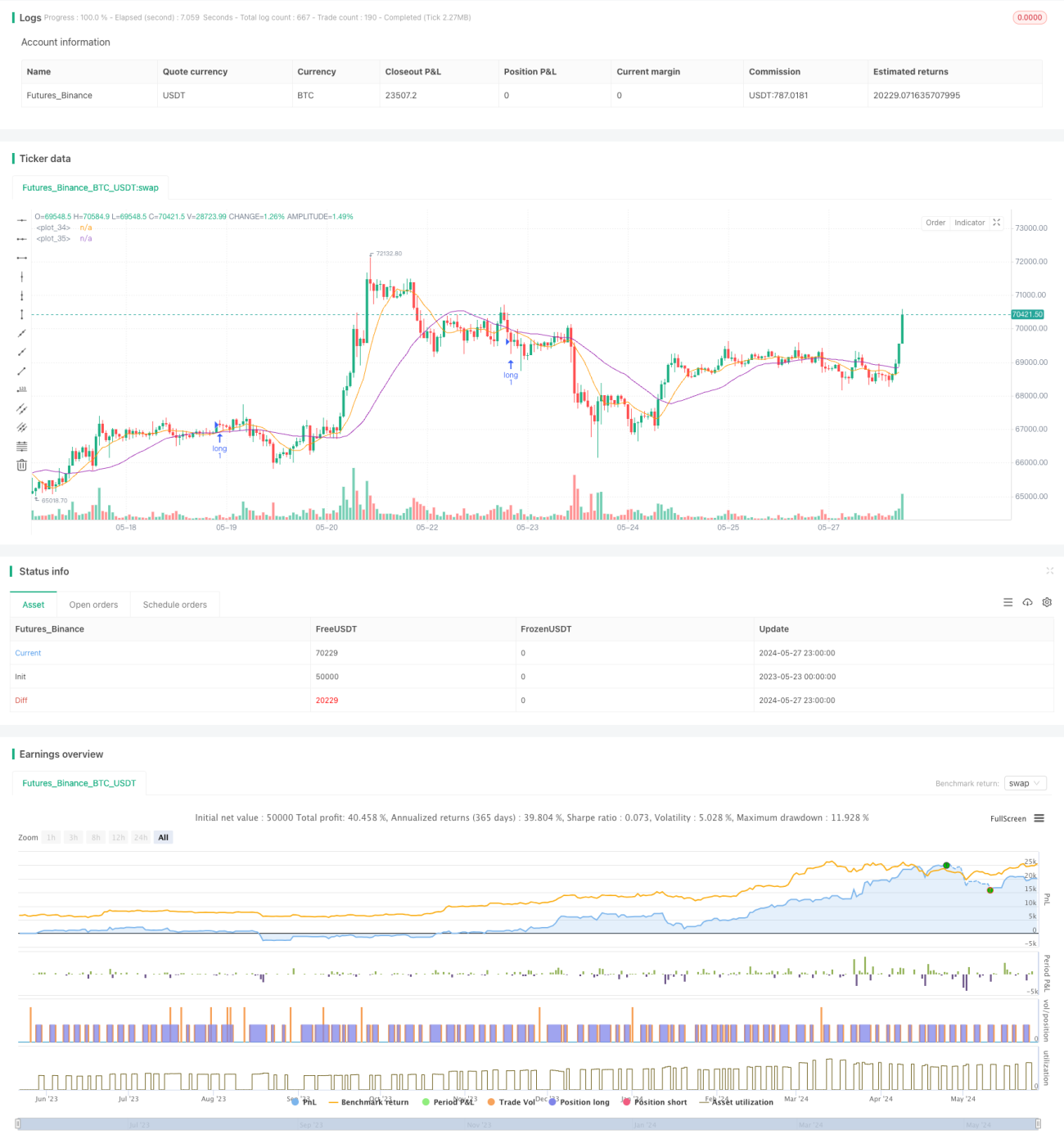

Strategi stop-profit dan stop-loss crossover rata-rata bergerak

Ringkasan

Strategi ini menggunakan rata-rata bergerak sederhana (SMA) dari dua periode yang berbeda untuk menangkap tren harga, dan menggunakan indikator relatif kuat (RSI) dan rata-rata true range (ATR) untuk mengoptimalkan sinyal perdagangan dan manajemen risiko. Strategi ini menggunakan metode stop loss bergerak, menyesuaikan posisi stop loss dan stop loss sesuai dengan pergerakan harga, untuk lebih melindungi keuntungan dan mengendalikan risiko.

Prinsip Strategi

- Hitung SMA untuk dua periode yang berbeda, dengan periode default 10 dan 30.

- Ketika SMA jangka pendek melewati SMA jangka panjang, sinyal beli dihasilkan; ketika SMA jangka pendek melewati SMA jangka panjang, sinyal jual dihasilkan.

- Pada saat membeli, berdasarkan harga penutupan saat ini yang mengatur stop loss dan stop loss, stop loss default adalah 2 unit di bawah harga penutupan, dan stop loss adalah 6 unit di atas harga penutupan.

- Dalam proses memegang posisi, stop position disesuaikan dengan pergerakan harga, untuk lebih melindungi keuntungan.

- Menggunakan indikator RSI dan indikator ATR 14 siklus untuk membantu menilai tren dan volatilitas pasar, mengoptimalkan sinyal perdagangan.

Keunggulan Strategis

- Sederhana dan mudah dipahami: Strategi ini didasarkan pada prinsip klasik perpotongan linear, logikanya jelas, mudah dipahami dan diterapkan.

- Pelacakan tren: Menggunakan SMA dua periode yang berbeda untuk menangkap tren jangka menengah dan jangka panjang pasar secara efektif dan beradaptasi dengan lingkungan pasar yang berbeda.

- Stop Loss Dinamis: Menggunakan metode stop loss bergerak, menyesuaikan posisi stop dan stop loss secara real-time sesuai dengan pergerakan harga, dapat melindungi keuntungan dan mengendalikan risiko.

- Synergy multi-indikator: Kombinasi RSI dan ATR untuk menilai tren dan volatilitas pasar secara lebih komprehensif, meningkatkan keandalan sinyal perdagangan.

Risiko Strategis

- Risiko optimasi parameter: Parameter seperti siklus SMA, posisi stop loss dan lainnya perlu dioptimalkan sesuai dengan pasar dan varietas yang berbeda. Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

- Risiko pasar yang bergoyang: Dalam lingkungan pasar yang bergoyang, sinyal perdagangan yang sering dapat menyebabkan overtrading dan kehilangan dana yang cepat.

- Trend Reversal Risk: Strategi ini dapat mengalami kerugian berturut-turut ketika tren pasar berbalik.

Arah optimasi strategi

- Optimasi parameter dinamis: menyesuaikan parameter kunci seperti siklus SMA, posisi stop loss dan stop loss secara real-time sesuai dengan perubahan pasar, meningkatkan fleksibilitas strategi.

- Filter sinyal: memperkenalkan indikator teknis lainnya atau indikator sentimen pasar, untuk konfirmasi kedua sinyal perdagangan, mengurangi kesalahan penilaian dan overtrading.

- Manajemen Posisi: Mengatur ukuran posisi secara dinamis sesuai dengan volatilitas pasar dan toleransi risiko akun, mengendalikan risiko transaksi tunggal.

- Synergy multi-varietas: menerapkan strategi ini pada lebih dari satu varietas terkait, untuk mengurangi risiko dari kombinasi keseluruhan melalui perlindungan dari asosiasi antar varietas.

Meringkaskan

Strategi Stop Loss Moving Equilibrium adalah strategi perdagangan kuantitatif yang didasarkan pada prinsip analisis teknis klasik, menangkap tren pasar melalui SMA dua periode yang berbeda, dan menggunakan metode Stop Loss Moving untuk mengontrol risiko secara dinamis. Strategi ini juga menggabungkan indikator RSI dan ATR untuk menilai keadaan pasar secara lebih komprehensif. Meskipun strategi ini logisnya jelas dan mudah diimplementasikan, namun dalam aplikasi praktis, perlu diperhatikan masalah seperti optimasi parameter, risiko pasar yang bergoyang, dan risiko perubahan tren.

- 1