Strategi Keltner Channel EMA ATR

Ikhtisar

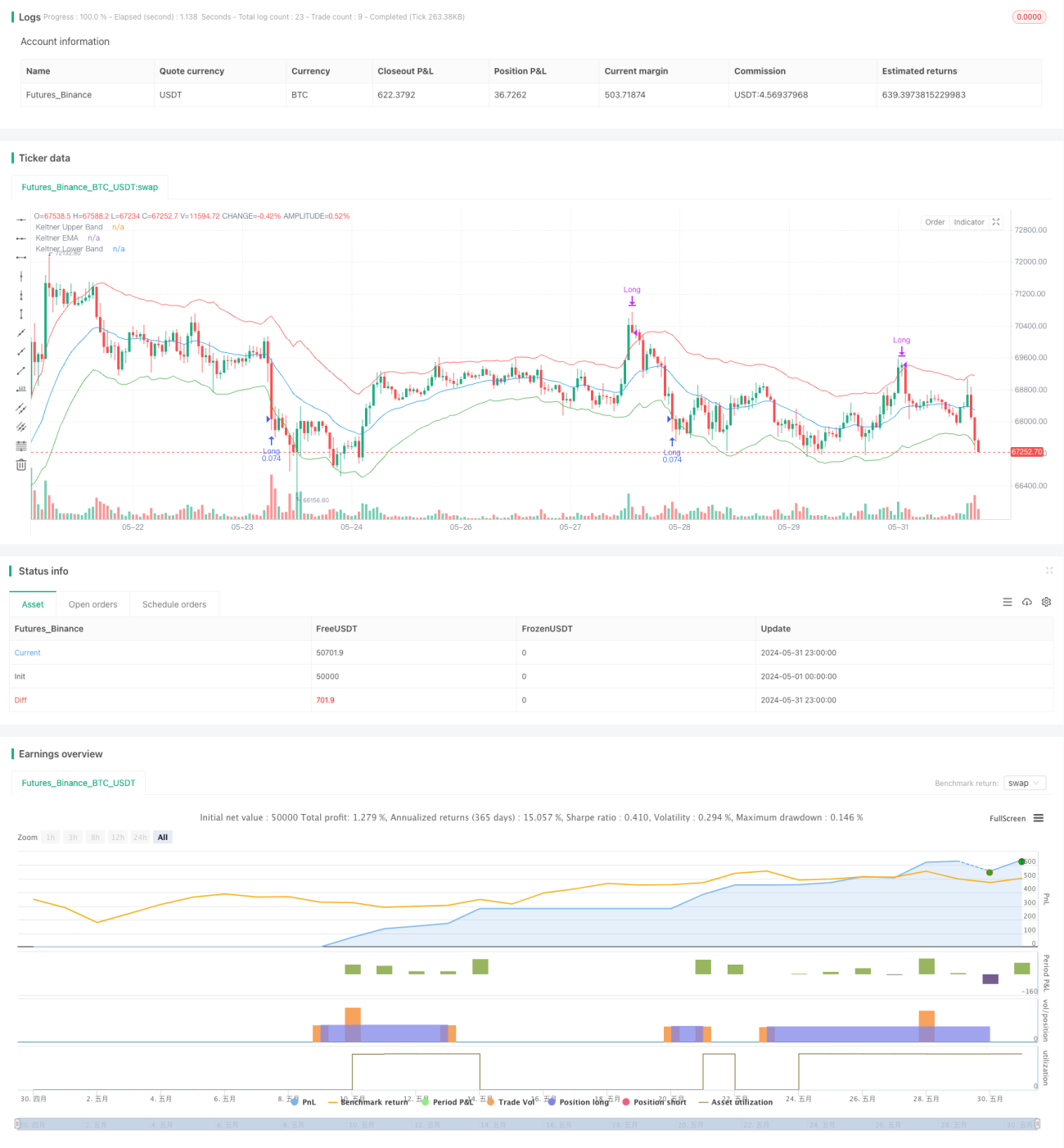

Strategi ini didasarkan pada indikator Keltner Channel, yang menggunakan Exponential Moving Average (EMA) dan Average True Range (ATR) untuk membangun pita atas dan bawah. Ketika harga menembus pita bawah, posisi beli dibuka, dan ketika harga menembus pita atas, posisi ditutup. Strategi ini mencoba menangkap rentang pergerakan harga, dengan mengambil keuntungan saat harga naik menembus pita atas.

Prinsip Strategi

- Hitung EMA dengan periode tertentu sebagai pita tengah Keltner Channel.

- Hitung ATR dengan periode tertentu, lalu kalikan dengan suatu kelipatan untuk membentuk pita atas dan bawah.

- Ketika harga penutup menembus di bawah pita bawah, buka posisi beli dan catat harga pembukaan.

- Ketika harga pembukaan menembus di atas pita atas, tutup posisi.

- Dalam status posisi terbuka, jika harga pembukaan lebih tinggi dari pita atas, maka tutup posisi beli.

Keunggulan Strategi

- Mampu beradaptasi dengan fluktuasi harga. Karena Keltner Channel menggunakan ATR untuk membangun pita atas dan bawah, ATR dapat mengukur volatilitas harga. Dengan demikian, ketika volatilitas tinggi, lebar pita akan bertambah, sehingga efektif mengurangi biaya akibat perdagangan yang terlalu sering.

- Memiliki logika yang jelas, sederhana, mudah dipahami dan diimplementasikan. Indikator yang digunakan strategi ini sederhana, dan inti logikanya mudah dikuasai.

- Memiliki kemampuan mengikuti tren tertentu. Dalam tren naik, strategi ini dapat mempertahankan posisi beli hingga harga menembus pita atas.

Risiko Strategi

- Kurangnya mekanisme stop loss yang jelas. Setelah membuka posisi, strategi ini tidak menetapkan level stop loss, yang dapat menyebabkan drawdown yang besar saat terjadi pergerakan harga yang berlawanan.

- Definisi sinyal breakout masih kasar. Hanya menggunakan harga penutup yang menembus di bawah pita bawah dan harga pembukaan yang menembus di atas pita atas sebagai sinyal buka/tutup posisi dapat menghasilkan kesalahan sinyal yang mengakibatkan kerugian.

- Pemilihan parameter strategi sangat mempengaruhi hasil. Pemilihan periode EMA dan ATR serta pengaturan kelipatan ATR akan mempengaruhi kinerja strategi, namun strategi ini tidak memberikan metode optimasi parameter yang jelas.

Arah Optimasi Strategi

- Memperkenalkan mekanisme stop loss yang jelas. Pertimbangkan untuk menetapkan stop loss dengan jumlah poin tetap atau persentase tetap saat membuka posisi, guna mengontrol kerugian maksimum per transaksi.

- Mengoptimalkan kondisi sinyal. Pertimbangkan untuk menggunakan lebih banyak informasi harga untuk mengonfirmasi breakout, misalnya mensyaratkan harga penutup berada di bawah pita bawah selama beberapa batang berturut-turut sebelum membuka posisi, untuk menghindari breakout palsu pada satu batang.

- Melakukan optimasi parameter. Dapat menggunakan metode seperti algoritma genetika untuk mengoptimalkan periode EMA, ATR, dan kelipatan ATR, guna menemukan kombinasi parameter yang lebih sesuai dengan pasar saat ini.

- Menambahkan kondisi penyaringan. Pertimbangkan untuk menambahkan beberapa filter, misalnya hanya membuka posisi ketika ADX berada di atas ambang tertentu, atau menggunakan moving average yang searah sebagai filter tren.

Kesimpulan

Strategi ini didasarkan pada indikator Keltner Channel, dengan logika breakout harga di pita atas dan bawah. Kelebihannya adalah logika yang sederhana dan jelas serta adaptif, sedangkan kekurangannya adalah kurangnya stop loss dan kualitas sinyal yang kurang baik. Ke depannya, strategi ini dapat disempurnakan dengan memasukkan stop loss, mengoptimalkan sinyal, mencari parameter optimal, dan menambahkan kondisi penyaringan.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1