Strategi Dynamic Stop Loss Dinamis Berdasarkan Adaptive Moving Average pada Grid Dinamis dengan Continuous Candlesticks

Ikhtisar

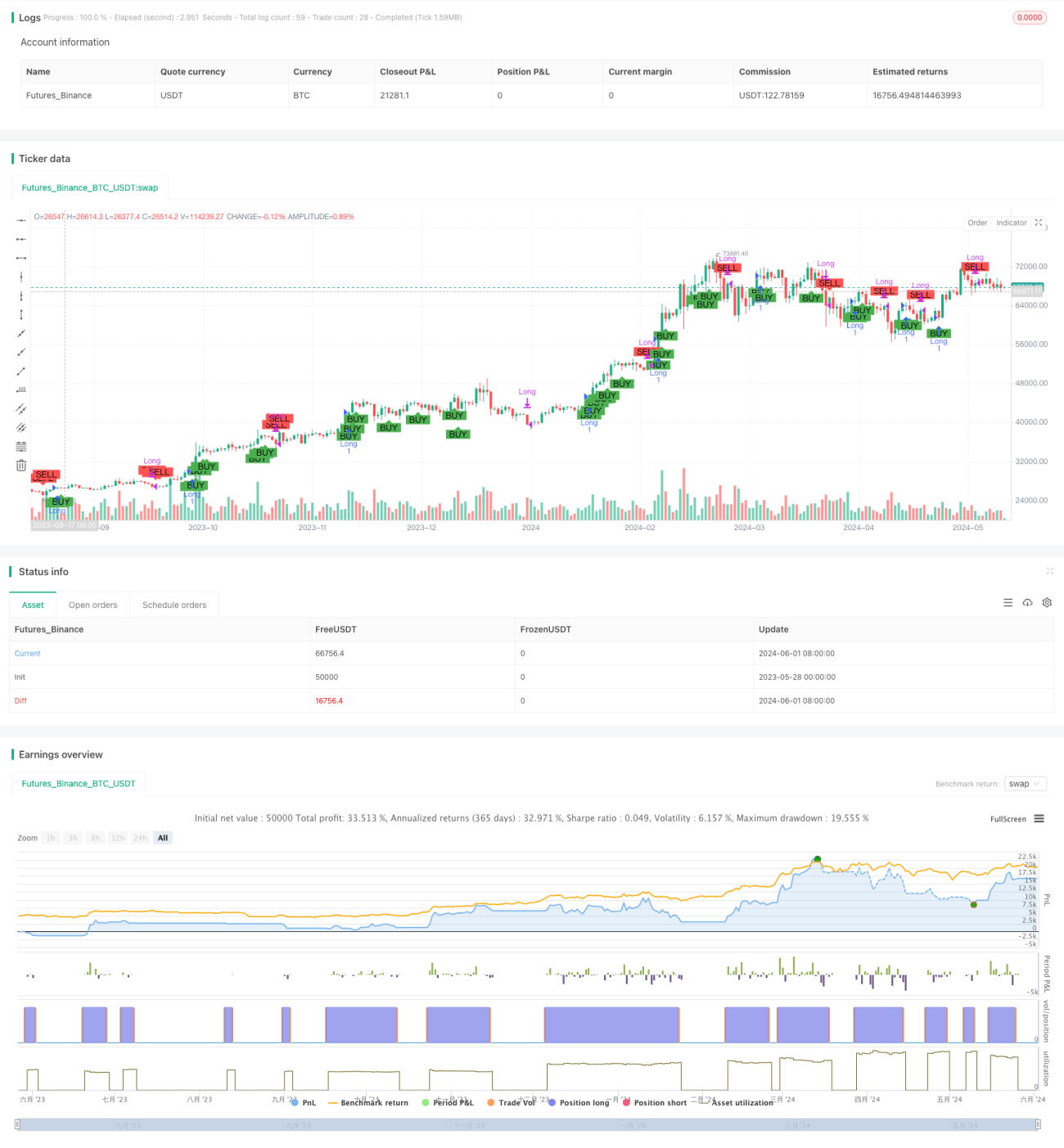

Strategi ini didasarkan pada pergerakan lilin (candle) berurutan, dengan membandingkan harga penutupan saat ini dengan harga penutupan tiga lilin sebelumnya untuk menentukan apakah akan membuka posisi. Ketika tiga lilin berturut-turut naik, posisi long dibuka; sebaliknya, posisi ditutup. Selain itu, strategi ini menggunakan metode stop-loss dinamis, di mana level stop-loss ditentukan berdasarkan harga pembukaan dan persentase stop-loss yang ditetapkan. Metode ini dapat menyesuaikan level stop-loss secara dinamis untuk mengelola risiko dengan lebih baik.

Prinsip Strategi

- Membandingkan harga penutupan saat ini dengan harga penutupan tiga lilin sebelumnya untuk menentukan apakah kondisi tiga lilin berturut-turut naik atau turun terpenuhi.

- Jika kondisi tiga lilin berturut-turut naik terpenuhi, posisi long dibuka saat pembukaan lilin keempat.

- Setelah posisi dibuka, level stop-loss dihitung berdasarkan harga pembukaan dan persentase stop-loss yang ditetapkan.

- Jika kondisi tiga lilin berturut-turut turun terpenuhi atau harga menyentuh level stop-loss, posisi ditutup.

Keunggulan Strategi

- Strategi ini menilai berdasarkan pergerakan lilin berurutan, sehingga mampu menangkap peluang tren pasar.

- Menggunakan metode stop-loss dinamis yang menyesuaikan level stop-loss secara real-time berdasarkan harga pembukaan dan persentase stop-loss, sehingga risiko dapat dikelola dengan lebih baik.

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

- Cocok untuk berbagai pasar dan instrumen, memiliki tingkat universalitas tertentu.

Risiko Strategi

- Strategi ini bergantung pada penilaian pergerakan lilin berurutan. Jika pasar mengalami gejolak atau tidak dalam tren, mungkin terjadi pembukaan dan penutupan posisi yang sering, sehingga meningkatkan biaya transaksi.

- Penetapan level stop-loss bergantung pada pemilihan persentase stop-loss. Jika pemilihan tidak tepat, stop-loss dapat terjadi terlalu awal atau terlalu lambat, sehingga mempengaruhi kinerja strategi.

- Strategi ini tidak mempertimbangkan karakteristik instrumen trading seperti volatilitas, likuiditas, dll. Dalam penerapan praktis, perlu disesuaikan dengan kondisi spesifik.

Arah Optimasi Strategi

- Memperkenalkan lebih banyak indikator teknis, seperti moving average, MACD, dll., sebagai kondisi bantu penilaian untuk meningkatkan akurasi pembukaan dan penutupan posisi.

- Melakukan optimasi parameter pada persentase stop-loss untuk menemukan pengaturan stop-loss terbaik, guna meningkatkan kemampuan manajemen risiko strategi.

- Mempertimbangkan untuk menambahkan logika manajemen posisi, menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, saldo akun, dll., untuk meningkatkan efisiensi penggunaan dana.

- Mengoptimalkan parameter strategi secara terpisah untuk berbagai instrumen trading dan karakteristik pasar, guna meningkatkan adaptabilitas strategi.

Kesimpulan

Strategi ini membuat keputusan pembukaan dan penutupan posisi berdasarkan pergerakan lilin berurutan, sekaligus menggunakan metode stop-loss dinamis untuk mengelola risiko. Logika strategi jelas, mudah dipahami dan diimplementasikan, serta cocok untuk berbagai pasar dan instrumen. Namun, dalam penerapan praktis, perlu diperhatikan risiko non-tren di pasar, serta mengoptimalkan parameter seperti persentase stop-loss. Selain itu, memperkenalkan lebih banyak indikator teknis dan manajemen posisi dapat lebih meningkatkan kinerja strategi.

- 1