Strategi Konvergensi Terbatas Intraday MACD dan Rasio R:R

Gambaran Umum

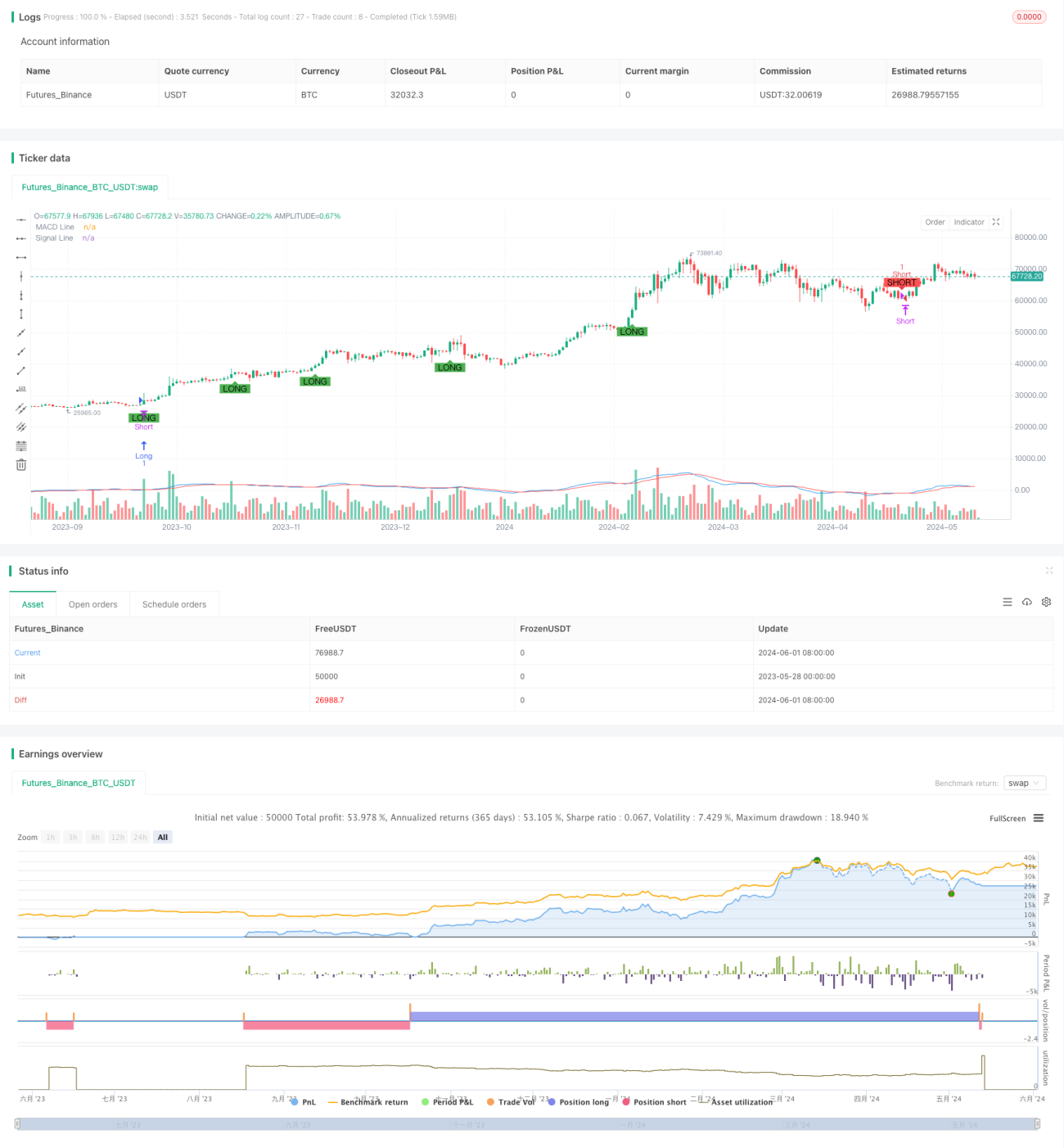

Strategi ini menggunakan konvergensi dan divergensi indikator MACD untuk menentukan sinyal trading. Ketika garis MACD dan garis sinyal saling bersilangan, dan nilai garis MACD lebih besar dari 1,5 atau lebih kecil dari -1,5, maka masing-masing akan menghasilkan sinyal long (beli) dan short (jual). Selain itu, strategi ini menetapkan level take profit dan stop loss yang tetap, serta memperkenalkan konsep rasio risk-reward (R:R). Lebih lanjut, strategi ini juga menerapkan batasan kerugian harian maksimum dan profit harian maksimum, serta langkah-langkah trailing stop yang lebih ketat untuk mengelola risiko dengan lebih baik.

Prinsip Strategi

- Menghitung garis MACD dan garis sinyal dari indikator MACD.

- Menentukan persilangan antara garis MACD dan garis sinyal, sambil mempertimbangkan apakah nilai garis MACD melebihi ambang batas tertentu (1,5 dan -1,5).

- Ketika sinyal long muncul, buka posisi long, dengan take price pada harga tertinggi saat ini + 600 unit pergerakan minimum, dan stop loss pada harga terendah saat ini - 100 unit pergerakan minimum.

- Ketika sinyal short muncul, buka posisi short, dengan take price pada harga terendah saat ini - 600 unit pergerakan minimum, dan stop loss pada harga tertinggi saat ini + 100 unit pergerakan minimum.

- Menerapkan logika trailing stop: ketika harga bergerak naik (untuk posisi long) atau turun (untuk posisi short) melebihi 300 unit pergerakan minimum dari harga pembukaan, maka stop loss dipindahkan ke harga pembukaan + (harga penutupan - harga pembukaan - 300) (untuk long) atau harga pembukaan - (harga pembukaan - harga penutupan - 300) (untuk short).

- Menetapkan batasan kerugian harian maksimum dan profit harian maksimum; ketika kerugian harian mencapai 600 unit pergerakan minimum atau profit mencapai 1800 unit pergerakan minimum, semua posisi ditutup.

Analisis Keunggulan

- Menggabungkan indikator MACD dengan kondisi ambang harga secara efektif menyaring sebagian sinyal noise.

- Rasio risk-reward (R:R) yang tetap membuat risiko dan回报 setiap transaksi terkendali.

- Logika trailing stop dapat melindungi profit setelah tren terbentuk, mengurangi drawdown.

- Batasan kerugian dan profit harian maksimum membantu mengelola eksposur risiko harian, menghindari kerugian berlebihan atau profit yang kemudian berbalik menjadi rugi.

Analisis Risiko

- Indikator MACD memiliki sifat lagging (terlambat), dapat menyebabkan sinyal tertunda atau sinyal yang salah.

- Level take profit dan stop loss yang tetap mungkin tidak sesuai dengan kondisi pasar yang berbeda, dan dapat sering memicu stop loss di pasar yang bergerak sideways (kisaran).

- Logika trailing stop mungkin tidak dapat menghentikan kerugian tepat waktu saat terjadi pembalikan tren, menyebabkan profit kembali terkikis.

- Batasan kerugian dan profit harian maksimum dapat menyebabkan strategi menutup posisi terlalu dini pada hari dengan tren yang jelas, sehingga kehilangan potensi profit.

Arah Optimasi

- Pertimbangkan untuk menggunakan indikator MACD pada beberapa kerangka waktu (multiple time frame) untuk mengkonfirmasi sinyal, meningkatkan akurasi sinyal.

- Menyesuaikan level take profit dan stop loss secara dinamis berdasarkan volatilitas pasar agar sesuai dengan kondisi pasar yang berbeda.

- Mengoptimalkan logika trailing stop, misalnya menetapkan jarak trailing stop berdasarkan indikator ATR untuk menyesuaikan dengan pergerakan harga dengan lebih baik.

- Melakukan optimasi parameter pada batasan kerugian dan profit harian maksimum untuk menemukan nilai batas yang tepat, sehingga dapat mengendalikan risiko sambil tetap menangkap pergerakan tren.

Kesimpulan

Strategi ini menentukan sinyal trading melalui konvergensi dan divergensi indikator MACD, sekaligus menerapkan langkah-langkah pengendalian risiko seperti rasio risk-reward, trailing stop, dan batasan harian. Meskipun strategi ini sampai batas tertentu dapat menangkap pergerakan tren dan mengelola risiko, masih terdapat ruang untuk optimasi dan perbaikan. Ke depannya, dapat dipertimbangkan optimasi dari aspek konfirmasi sinyal, take profit/stop loss, trailing stop, dan batasan harian untuk mendapatkan return yang lebih stabil dan signifikan.

- 1