Strategi Mengikuti Tren Dinamis

Ikhtisar

Strategi ini menggunakan indikator Supertrend untuk menangkap tren pasar. Indikator Supertrend menggabungkan harga dan volatilitas, di mana garis indikator berwarna hijau menunjukkan tren naik, dan merah menunjukkan tren turun. Strategi menghasilkan sinyal beli dan jual dengan mendeteksi perubahan warna garis indikator, sekaligus menggunakan garis indikator sebagai stop loss dinamis. Strategi ini juga memperkenalkan logika trailing stop dan take profit tetap untuk mengoptimalkan kinerja strategi.

Prinsip Strategi

- Menghitung batas atas (up) dan batas bawah (dn) dari indikator Supertrend, dan menentukan arah tren saat ini (trend) berdasarkan hubungan antara harga penutupan dengan batas atas dan bawah.

- Ketika tren berubah dari turun (-1) menjadi naik (1), muncul sinyal beli (buySignal); ketika tren berubah dari naik (1) menjadi turun (-1), muncul sinyal jual (sellSignal).

- Saat sinyal beli muncul, buka posisi long, dan tetapkan batas bawah (dn) sebagai level stop loss; saat sinyal jual muncul, buka posisi short, dan tetapkan batas atas (up) sebagai level stop loss.

- Memperkenalkan logika trailing stop: ketika harga naik/turun sebesar trailingValue tertentu, pindahkan level stop loss naik/turun untuk melindungi keuntungan.

- Memperkenalkan logika take profit tetap: ketika tren berubah, tutup posisi untuk mengambil keuntungan.

Keunggulan Strategi

- Adaptif: Indikator Supertrend menggabungkan harga dan volatilitas, mampu beradaptasi dengan berbagai kondisi pasar dan instrumen trading.

- Stop Loss Dinamis: Menggunakan garis indikator sebagai stop loss dinamis dapat mengelola risiko secara efektif dan mengurangi kerugian.

- Trailing Stop: Memperkenalkan logika trailing stop dapat melindungi keuntungan saat tren berlanjut, meningkatkan profitabilitas strategi.

- Sinyal Jelas: Sinyal beli dan jual yang dihasilkan strategi jelas dan mudah dioperasikan serta dieksekusi.

- Parameter Fleksibel: Parameter strategi (seperti periode ATR, pengali ATR, dll.) dapat disesuaikan berdasarkan karakteristik pasar dan gaya trading, meningkatkan adaptabilitas.

Risiko Strategi

- Risiko Parameter: Pengaturan parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan, memerlukan backtest dan optimasi parameter yang memadai.

- Risiko Pasar Ranging: Dalam pasar yang bergerak sideways, perubahan tren yang sering dapat menghasilkan terlalu banyak sinyal trading, meningkatkan biaya transaksi dan risiko slippage.

- Risiko Perubahan Tren Mendadak: Ketika tren pasar berubah secara tiba-tiba, strategi mungkin tidak sempat menyesuaikan posisi tepat waktu, menyebabkan kerugian yang lebih besar.

- Risiko Overfitting: Optimasi strategi yang berlebihan dapat menyebabkan curve fitting, sehingga kinerjanya buruk di pasar masa depan.

Arah Optimasi Strategi

- Memperkenalkan analisis multi-timeframe untuk mengonfirmasi kekokohan tren, mengurangi frekuensi trading di pasar ranging.

- Menggabungkan indikator teknis lain atau faktor fundamental untuk meningkatkan akurasi penentuan tren.

- Mengoptimalkan logika stop loss dan take profit, seperti memperkenalkan take profit dinamis atau risk-reward ratio, untuk meningkatkan rasio untung-rugi strategi.

- Melakukan uji ketahanan parameter, memilih kombinasi parameter yang tetap berkinerja baik di berbagai kondisi pasar.

- Memperkenalkan aturan manajemen posisi dan manajemen risiko untuk mengontrol risiko per perdagangan dan risiko keseluruhan.

Kesimpulan

Strategi Dynamic Trend Tracking menggunakan indikator Supertrend untuk menangkap tren pasar, mengelola risiko melalui stop loss dinamis dan trailing stop, serta mengunci keuntungan dengan take profit tetap. Strategi ini adaptif, sinyalnya jelas, dan mudah dioperasikan. Namun, dalam penerapan praktis, perlu diperhatikan masalah optimasi parameter, risiko pasar ranging, dan risiko perubahan tren mendadak. Dengan memperkenalkan analisis multi-timeframe, mengoptimalkan logika stop loss/take profit, serta melakukan uji ketahanan parameter, kinerja dan stabilitas strategi dapat lebih ditingkatkan.

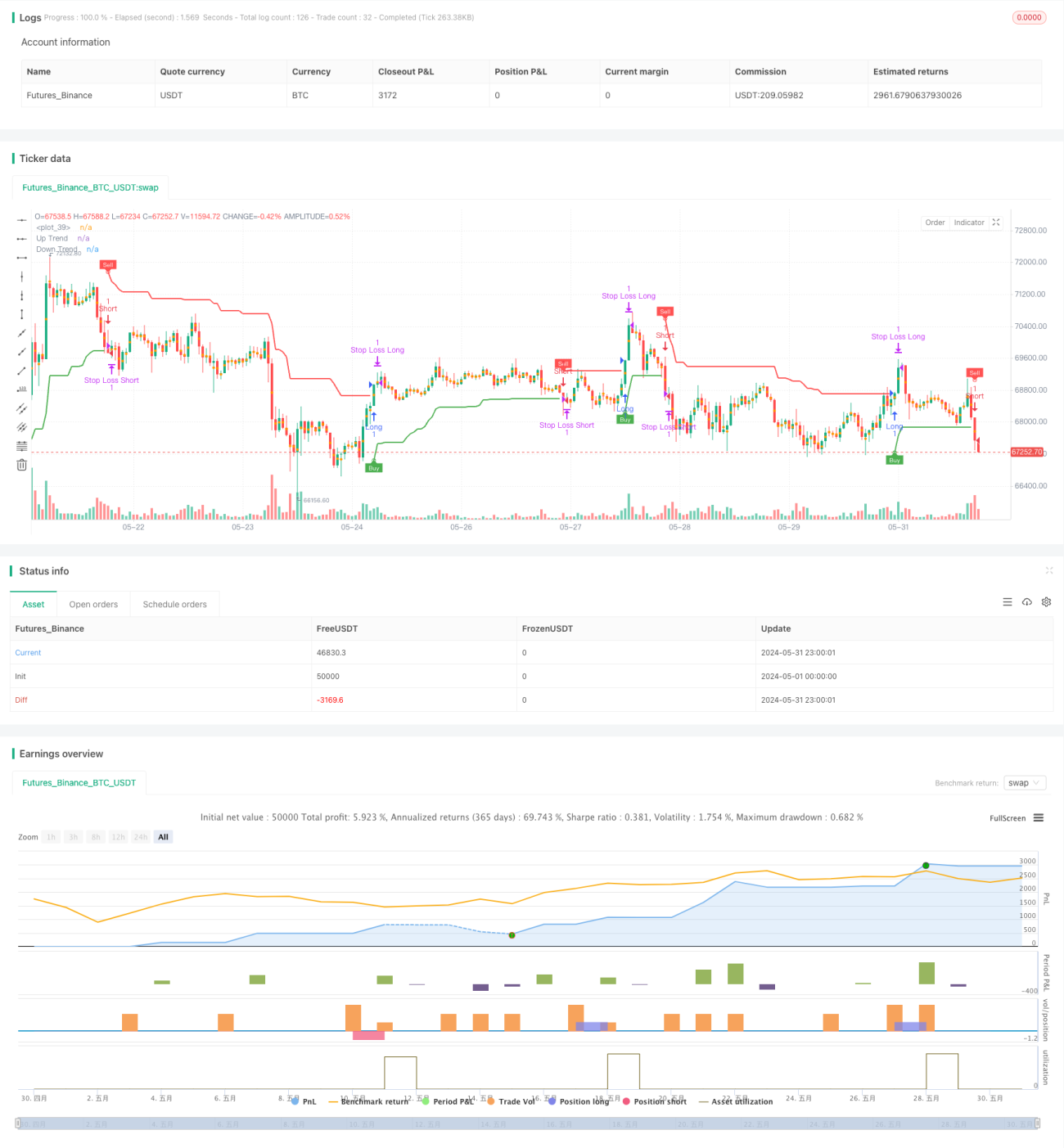

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1