Strategi kombinasi moving average EMA dan parabolic SAR

Ringkasan

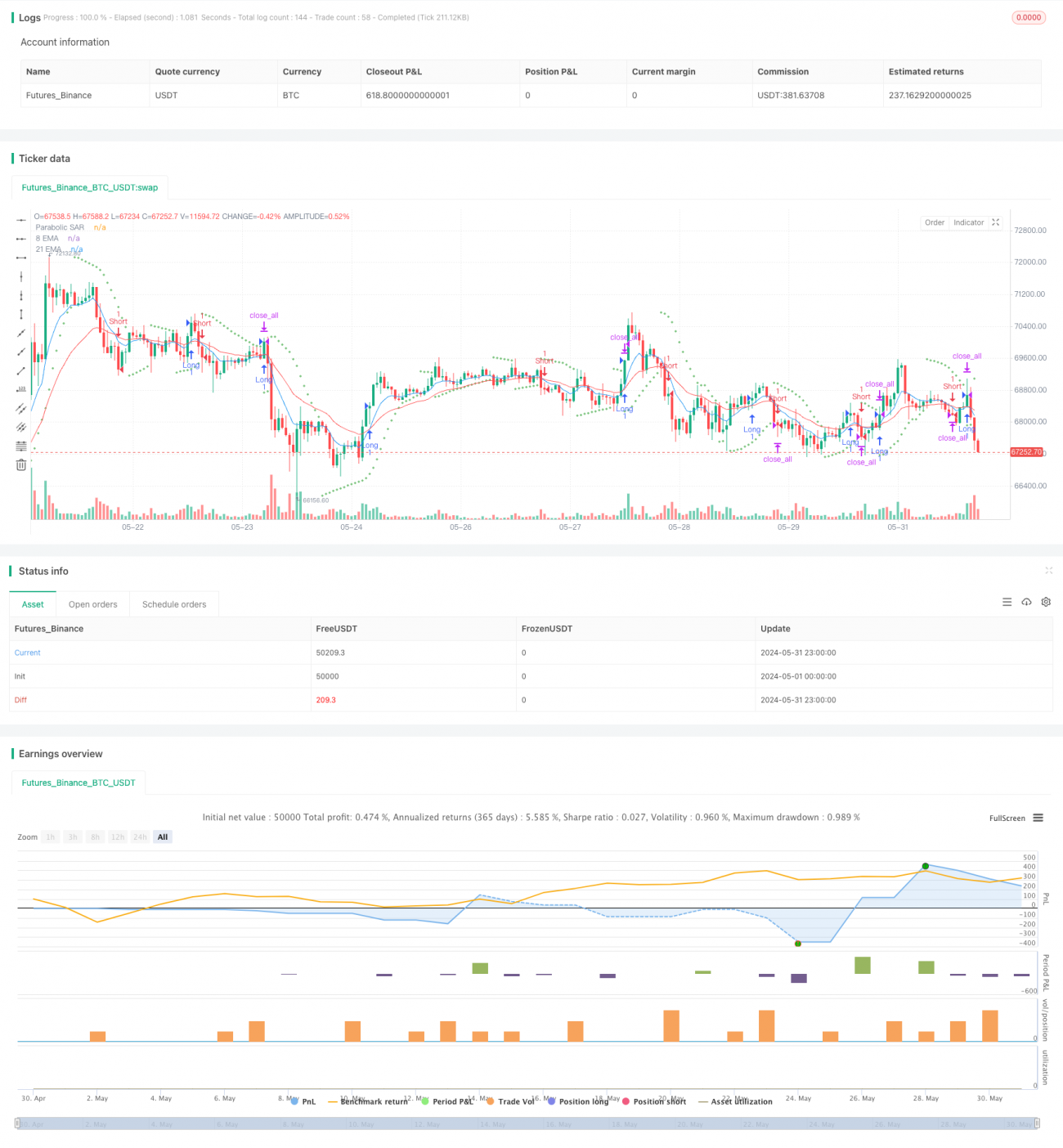

Strategi ini menggabungkan indeks moving average (EMA) 8 periode dan 21 periode dengan indikator SAR parallax untuk menangkap tren dan mengelola risiko. Strategi ini membuka posisi dan melakukan posisi sesuai dengan kondisi crossover dan perilaku harga tertentu, dan mendefinisikan aturan keluar yang mencakup stop loss tetap dan penutupan posisi yang dipaksakan pada waktu tertentu.

Prinsip Strategi

Strategi ini menggunakan dua periode berbeda EMA ((8 siklus dan 21 siklus) dan parameter SAR parallax untuk menentukan posisi dan kondisi posisi. Strategi ini membuka posisi overhead ketika EMA jangka pendek melintas di atas EMA jangka panjang dan harga penutupan lebih tinggi dari SAR. Strategi ini membuka posisi overhead ketika EMA jangka pendek melintas di bawah EMA jangka panjang dan harga penutupan lebih rendah dari SAR.

Keunggulan Strategis

- Kombinasi indikator EMA dan SAR akan lebih baik untuk menangkap tren dan menilai pembalikan tren.

- Stop loss tetap membantu mengendalikan risiko transaksi tunggal.

- Untuk menghindari risiko bermalam, buka posisi pada waktu yang tetap setiap hari perdagangan.

- Parameter dapat disesuaikan untuk berbagai lingkungan pasar dan varietas perdagangan.

Risiko Strategis

- Indikator EMA dan SAR dapat mengirimkan sinyal yang salah, yang menyebabkan kerugian dalam perdagangan.

- Stop loss tetap mungkin tidak dapat beradaptasi dengan fluktuasi pasar, yang menyebabkan pengaturan posisi stop loss yang tidak tepat.

- Dalam pasar yang tidak jelas tren atau sangat berfluktuasi, strategi ini mungkin sering membuka posisi kosong, yang menyebabkan biaya transaksi yang tinggi.

- Strategi ini kurang mempertimbangkan sentimen pasar dan faktor-faktor mendasar, dan mungkin melewatkan beberapa peluang perdagangan penting.

Arah optimasi strategi

- Memperkenalkan lebih banyak indikator teknis, seperti RSI, MACD, dan lain-lain, untuk meningkatkan keandalan sinyal posisi terbuka.

- Mengoptimalkan aturan stop loss dan stop loss, seperti menggunakan stop loss dinamis atau stop loss berbasis volatilitas, untuk lebih beradaptasi dengan perubahan pasar.

- Pertimbangkan untuk memasukkan sentimen pasar dan faktor-faktor mendasar seperti volume transaksi, berita, dan lain-lain untuk meningkatkan keutuhan strategi.

- Optimasi dan pengujian parameter untuk berbagai pasar dan varietas perdagangan untuk menemukan kombinasi parameter terbaik.

Meringkaskan

Strategi EMA Average and Parallax SAR mencoba untuk menangkap tren dan mengendalikan risiko dengan menggabungkan dua indikator teknis yang umum digunakan. Strategi ini sederhana dan mudah dimengerti, cocok untuk dipelajari dan digunakan oleh pemula. Namun, strategi ini juga memiliki beberapa keterbatasan, seperti kurangnya adaptasi terhadap fluktuasi pasar, kurangnya pertimbangan terhadap sentimen pasar dan faktor-faktor mendasar.

- 1