Strategi stop loss retracement dinamis RSI

Ringkasan

Strategi ini didasarkan pada metodologi Wyckoff, menggabungkan indeks relatif kuat (RSI) dan volume bergerak rata-rata (volume MA) untuk mengidentifikasi fase akumulasi dan distribusi pasar, sehingga menghasilkan sinyal beli dan jual. Strategi ini juga menggunakan mekanisme stop loss mundur yang dinamis untuk mengendalikan risiko dengan menetapkan nilai mundur maksimum.

Prinsip Strategi

- Hitung RSI dan moving average volume transaksi.

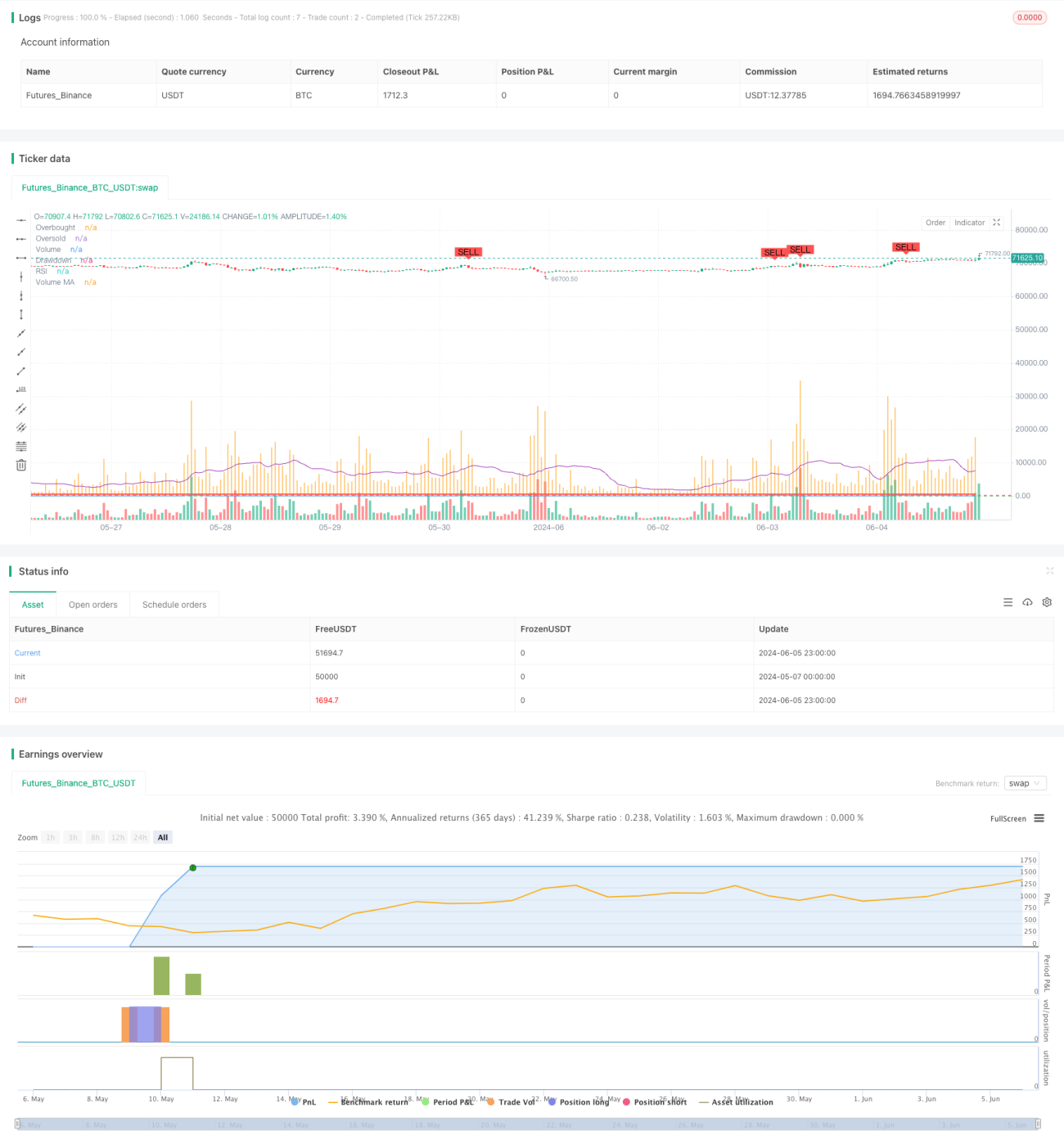

- Ketika RSI melintasi ke atas dari zona oversold dan volume transaksi lebih besar dari moving average volume transaksi, ini diidentifikasi sebagai fase akumulasi pasar yang menghasilkan sinyal beli.

- Ketika RSI melintasi ke bawah dari zona overbought dan volume transaksi lebih besar dari moving average volume transaksi, ini dikenal sebagai fase distribusi pasar yang menghasilkan sinyal jual.

- Strategi ini melacak nilai bersih maksimum dan penarikan saat ini pada akun. Jika penarikan saat ini melebihi batas penarikan maksimum yang ditetapkan, strategi ini akan menghapus semua posisi.

- Membeli posisi di fase distribusi atau mundur melebihi batas maksimum saat penarikan, menjual posisi di fase akumulasi atau mundur melebihi batas maksimum saat penarikan.

Keunggulan Strategis

- Kombinasi RSI dan volume transaksi dapat menangkap tahap akumulasi dan distribusi pasar dengan lebih akurat.

- Menggunakan mekanisme stop loss mundur yang dinamis, dapat secara efektif mengontrol mundur maksimum dari strategi dan mengurangi risiko keseluruhan dari strategi.

- Untuk data frekuensi tinggi selama 5 menit, Anda dapat merespons perubahan pasar dengan cepat dan menyesuaikan posisi tepat waktu.

Risiko Strategis

- RSI dan indikator volume transaksi dapat menghasilkan sinyal yang menyesatkan dalam situasi pasar tertentu, yang menyebabkan strategi membuat keputusan perdagangan yang salah.

- Pengaturan nilai penarikan maksimum perlu disesuaikan dengan karakteristik pasar dan preferensi risiko pribadi. Pengaturan yang tidak tepat dapat menyebabkan strategi terlalu cepat atau mengambil risiko terlalu besar.

- Strategi ini dapat sering menghasilkan sinyal perdagangan di pasar yang bergoyang, meningkatkan biaya transaksi.

Arah optimasi strategi

- Indikator teknis lainnya, seperti MACD, Brinks, dan lain-lain, dapat dipertimbangkan untuk meningkatkan akurasi sinyal strategi.

- Optimalisasi parameter RSI dan volume transaksi, seperti penyesuaian panjang RSI, overbought dan oversold threshold, untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Selain penarikan stop loss, Anda dapat menambahkan stop loss bergerak atau pelindung keuntungan untuk mengontrol risiko dan mengunci keuntungan lebih lanjut.

Meringkaskan

Strategi RSI dengan kombinasi RSI dan indikator volume transaksi, mengidentifikasi tahap akumulasi dan distribusi pasar, dan menggunakan mekanisme pengendalian risiko dengan mekanisme pengendalian kerugian. Strategi ini memiliki beberapa kegunaan dalam memahami tren pasar, tetapi juga mempertimbangkan manajemen risiko. Namun, kinerja strategi tergantung pada pilihan parameter indikator dan karakteristik pasar, yang perlu ditingkatkan stabilitas dan profitabilitasnya dengan optimasi dan penyesuaian terus menerus.

- 1