Strategi Tren RSI

Ikhtisar

Strategi ini didasarkan pada indikator Relative Strength Index (RSI), dengan menentukan sinyal beli dan jual berdasarkan apakah nilai RSI melampaui ambang batas atas dan bawah yang telah ditentukan. Selain itu, strategi ini juga menetapkan batasan stop loss dan waktu kepemilikan untuk mengendalikan risiko.

Prinsip Strategi

- Hitung nilai indikator RSI.

- Ketika nilai RSI berada di bawah ambang batas beli yang telah ditentukan, maka akan menghasilkan sinyal beli; ketika nilai RSI berada di atas ambang batas jual yang telah ditentukan, maka akan menghasilkan sinyal jual.

- Berdasarkan sinyal beli, hitung jumlah pembelian berdasarkan harga penutupan saat ini, dan lakukan pemesanan pembelian.

- Jika rasio stop loss telah ditetapkan, hitung harga stop loss dan lakukan pemesanan stop loss.

- Berdasarkan sinyal jual atau kondisi stop loss, tutup semua posisi.

- Jika waktu kepemilikan maksimum ditetapkan, maka setelah waktu kepemilikan melebihi batas maksimum, tutup semua posisi terlepas dari untung atau rugi.

Keunggulan Strategi

- RSI adalah indikator analisis teknis yang banyak digunakan, yang secara efektif dapat menangkap sinyal overbought dan oversold di pasar.

- Strategi ini memperkenalkan batasan stop loss dan waktu kepemilikan, yang membantu mengendalikan risiko.

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

- Dengan menyesuaikan parameter dan ambang batas RSI, strategi ini dapat beradaptasi dengan kondisi pasar yang berbeda.

Risiko Strategi

- Dalam beberapa situasi, RSI dapat memberikan sinyal yang salah, yang menyebabkan kerugian pada strategi.

- Strategi ini tidak mempertimbangkan faktor fundamental dari instrumen yang diperdagangkan, hanya bergantung pada indikator teknis, sehingga mungkin menghadapi risiko kejadian pasar yang tidak terduga.

- Rasio stop loss yang tetap mungkin tidak dapat beradaptasi dengan perubahan volatilitas pasar.

- Kinerja strategi dapat dipengaruhi oleh pengaturan parameter; parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah Optimasi Strategi

- Memperkenalkan indikator teknis lainnya, seperti moving average, untuk meningkatkan keandalan strategi.

- Mengoptimalkan strategi stop loss, misalnya dengan menggunakan trailing stop atau stop loss dinamis berdasarkan volatilitas.

- Menyesuaikan parameter dan ambang batas RSI secara dinamis berdasarkan kondisi pasar.

- Menggabungkan analisis fundamental dari instrumen yang diperdagangkan untuk meningkatkan kemampuan pengendalian risiko strategi.

- Melakukan backtest dan optimasi parameter pada strategi untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Strategi ini memanfaatkan indikator RSI untuk menangkap sinyal overbought dan oversold di pasar, serta memperkenalkan batasan stop loss dan waktu kepemilikan untuk mengendalikan risiko. Logika strategi sederhana dan jelas, mudah diimplementasikan dan dioptimalkan. Namun, kinerja strategi dapat dipengaruhi oleh volatilitas pasar dan pengaturan parameter, sehingga perlu dikombinasikan dengan metode analisis dan manajemen risiko lainnya untuk meningkatkan ketahanan dan profitabilitas strategi.

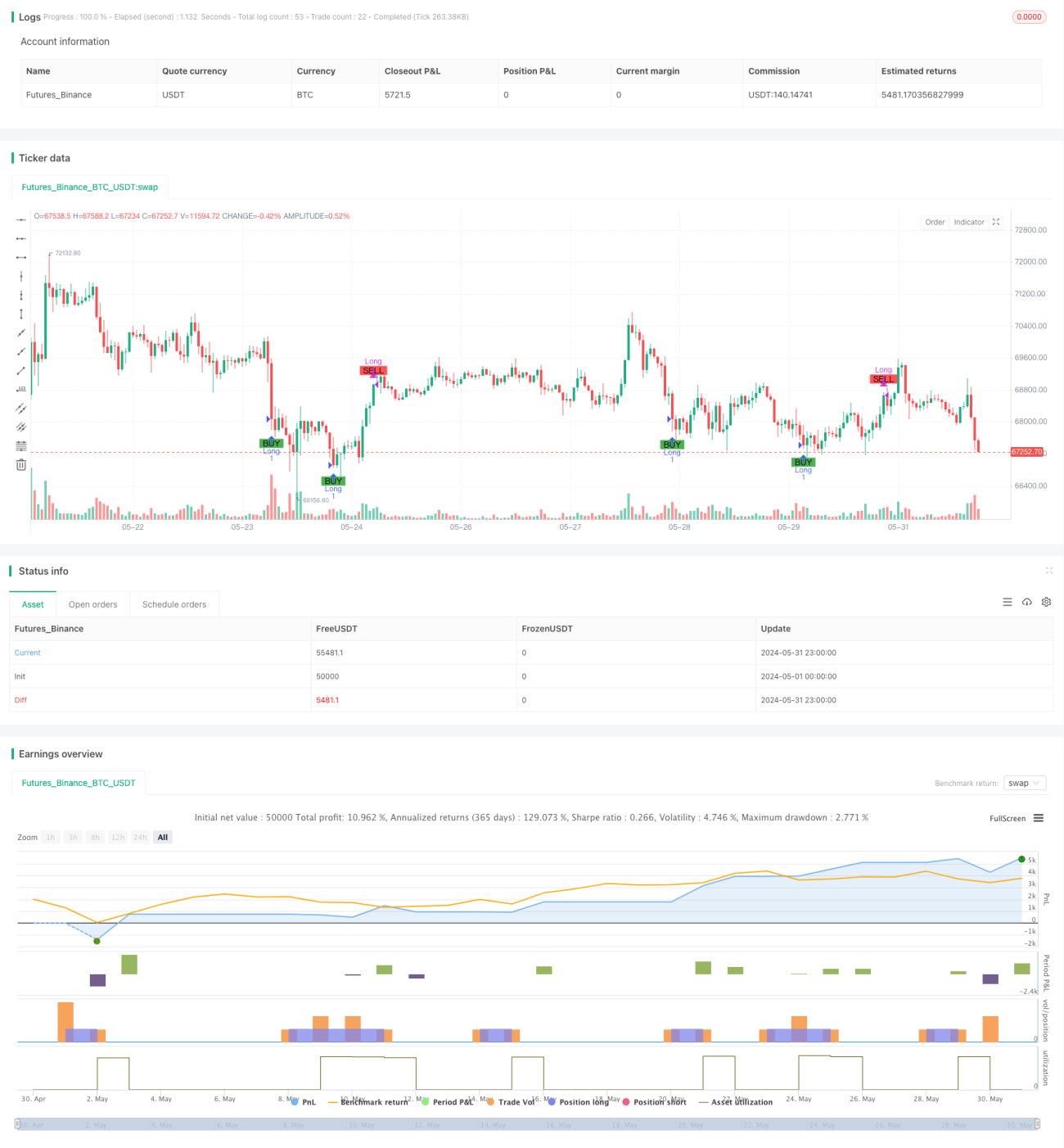

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1