Strategi Trading Cerdas G Trend EMA ATR

Ringkasan

Strategi ini menggunakan indikator G-Channel untuk mengidentifikasi arah tren pasar, sekaligus menggabungkan indikator EMA dan ATR untuk mengoptimalkan titik entry dan exit. Ide utama strategi ini adalah: ketika harga menembus batas atas G-Channel dan berada di bawah EMA, lakukan posisi long; ketika menembus batas bawah G-Channel dan berada di atas EMA, lakukan posisi short. Selain itu, gunakan ATR untuk menetapkan stop loss dan take profit dinamis, dengan stop loss sebesar 2 kali ATR dan take profit sebesar 4 kali ATR. Cara ini memungkinkan memperoleh lebih banyak keuntungan dalam tren pasar, sambil mengontrol risiko secara ketat.

Prinsip Strategi

- Hitung batas atas dan bawah G-Channel: gunakan harga penutupan saat ini dengan harga tertinggi dan terendah sebelumnya untuk menghitung batas atas dan bawah G-Channel.

- Tentukan arah tren: amati hubungan antara harga dan batas atas/bawah G-Channel untuk menentukan tren bullish atau bearish.

- Hitung EMA: hitung nilai EMA dengan periode yang ditentukan.

- Hitung ATR: hitung nilai ATR dengan periode yang ditentukan.

- Tentukan kondisi buy/sell: ketika harga menembus batas atas G-Channel dan lebih rendah dari EMA, sinyal long; ketika menembus batas bawah G-Channel dan lebih tinggi dari EMA, sinyal short.

- Atur stop loss dan take profit: stop loss pada harga buka - 2×ATR, take profit pada harga buka + 4×ATR (untuk long); stop loss pada harga buka + 2×ATR, take profit pada harga buka - 4×ATR (untuk short).

- Eksekusi strategi: ketika kondisi buy/sell terpenuhi, lakukan pembukaan posisi yang sesuai, dan pasang stop loss serta take profit yang telah ditentukan.

Keunggulan Strategi

- Mengikuti tren: strategi memanfaatkan G-Channel untuk menangkap tren pasar secara efektif, cocok untuk kondisi pasar yang sedang tren.

- Stop loss/take profit dinamis: menggunakan ATR untuk menyesuaikan level stop loss dan take profit secara dinamis, lebih adaptif terhadap volatilitas pasar.

- Pengendalian risiko: stop loss ditetapkan pada 2×ATR, mengontrol risiko setiap transaksi secara ketat.

- Sederhana dan mudah digunakan: logika strategi jelas dan mudah dipahami, cocok untuk sebagian besar investor.

Risiko Strategi

- Pasar sideways: dalam kondisi pasar yang bergerak sideways, sinyal transaksi yang sering dapat memperparah kerugian.

- Optimasi parameter: instrumen dan time frame yang berbeda mungkin memerlukan parameter yang berbeda; penerapan parameter secara asal dapat menimbulkan risiko.

- Peristiwa black swan: dalam kondisi pasar ekstrem, fluktuasi harga sangat tajam, stop loss mungkin tidak dapat dieksekusi secara efektif.

Arah Optimasi Strategi

- Filter tren: tambahkan kondisi filter tren seperti persilangan MA, DMI, dll., untuk mengurangi transaksi di pasar sideways.

- Optimasi parameter: lakukan optimasi parameter untuk instrumen dan time frame yang berbeda, temukan kombinasi parameter terbaik.

- Manajemen posisi: sesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, tingkatkan efisiensi penggunaan modal.

- Strategi kombinasi: kombinasikan strategi ini dengan strategi efektif lainnya untuk meningkatkan stabilitas.

Kesimpulan

Strategi ini membangun sistem trading trend-following yang sederhana dan efektif melalui indikator G-Channel, EMA, dan ATR. Strategi ini dapat memberikan hasil yang baik dalam kondisi tren, namun kinerjanya biasa saja dalam kondisi pasar sideways. Ke depannya, strategi dapat dioptimalkan dari aspek filter tren, optimasi parameter, manajemen posisi, dan strategi kombinasi untuk lebih meningkatkan ketahanan dan profitabilitasnya.

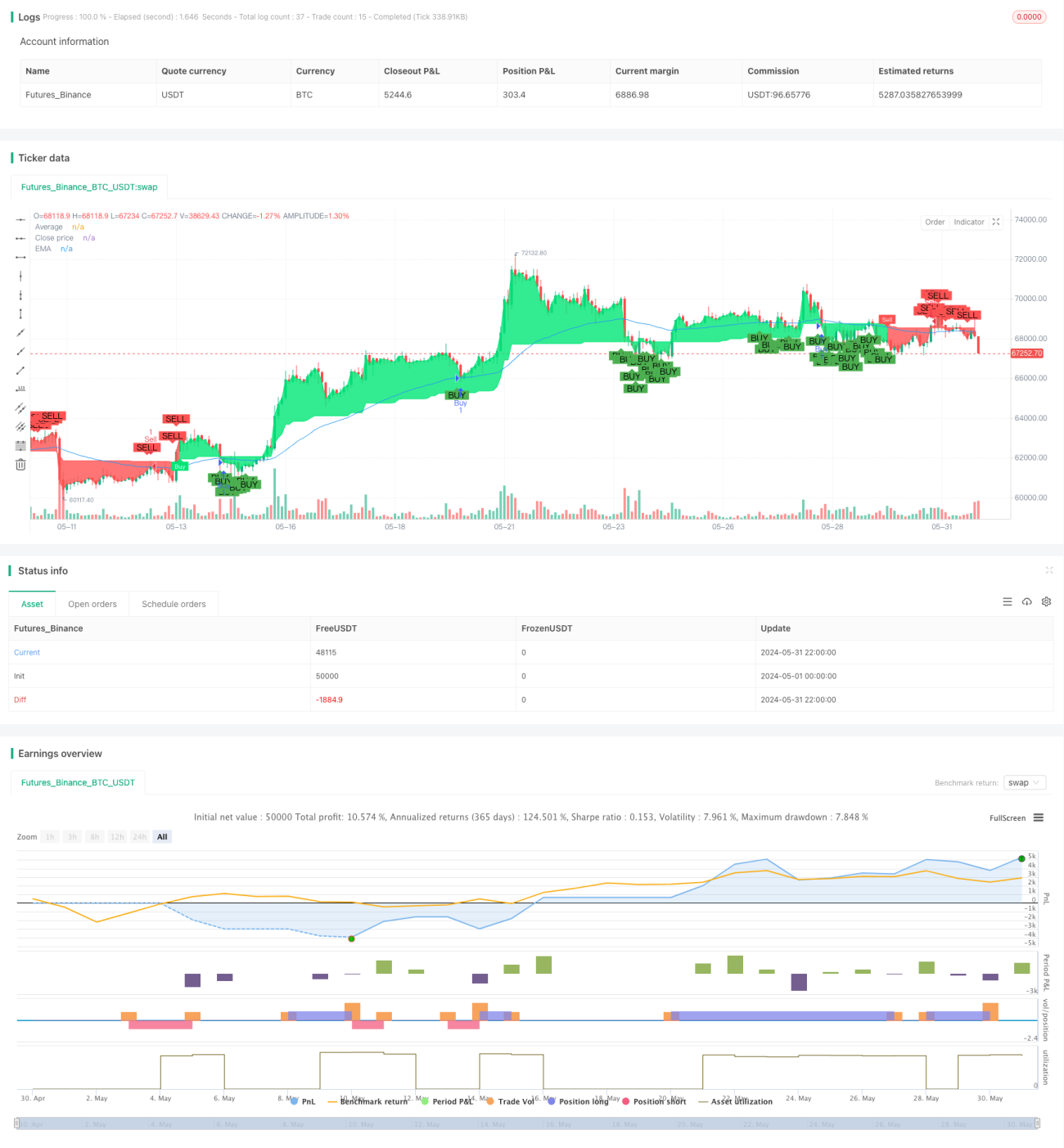

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1