Strategi Kombinasi Sederhana: Pivot Point SuperTrend dan Double Exponential Moving Average

Gambaran Umum

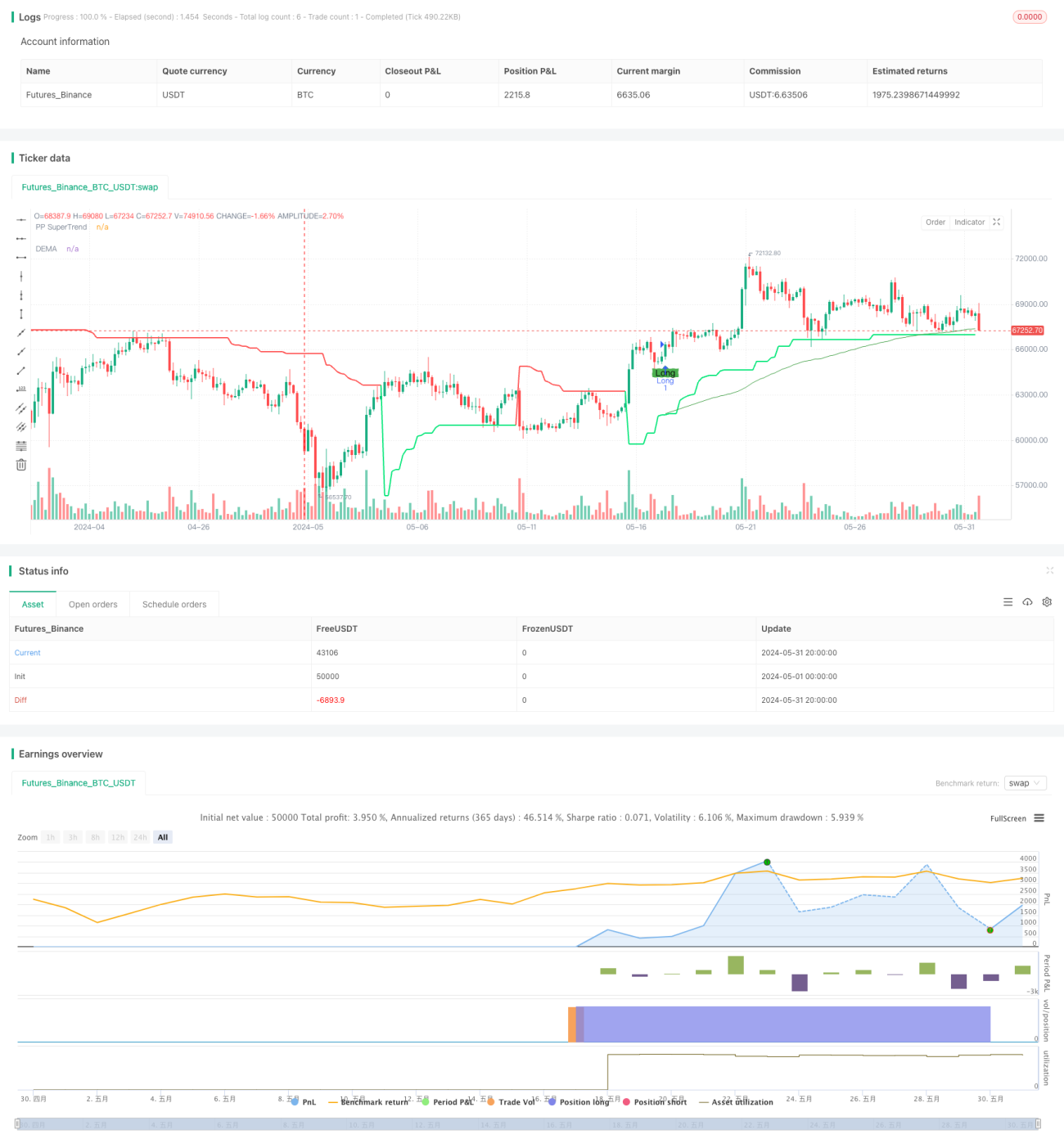

Strategi ini menggabungkan indikator Pivot Point SuperTrend dan indikator Double Exponential Moving Average (DEMA), dengan menganalisis hubungan posisi harga di antara kedua indikator tersebut untuk menentukan sinyal trading. Ketika harga menembus indikator Pivot Point SuperTrend ke atas dan berada di atas indikator DEMA, maka dihasilkan sinyal beli (long); ketika harga menembus indikator Pivot Point SuperTrend ke bawah dan berada di bawah indikator DEMA, maka dihasilkan sinyal jual (short). Strategi ini dapat menangkap tren jangka menengah hingga panjang pasar, sekaligus mampu merespons fluktuasi harga jangka pendek.

Prinsip Strategi

- Menghitung indikator Pivot Point SuperTrend: Menghitung rata-rata harga tertinggi dan terendah dalam suatu periode tertentu sebagai titik pusat, kemudian menghitung pita atas dan bawah berdasarkan Average True Range (ATR) untuk membentuk level support dan resistance dinamis.

- Menghitung indikator DEMA: Pertama-tama menghitung Exponential Moving Average (EMA) dari harga penutupan, kemudian menerapkan EMA sekali lagi pada EMA tersebut, dan akhirnya menggunakan dua kali EMA dikurangi DEMA untuk mendapatkan indikator DEMA akhir.

- Menghasilkan sinyal trading: Ketika harga penutupan menembus pita atas Pivot Point SuperTrend ke atas dan berada di atas indikator DEMA, maka dihasilkan sinyal beli; ketika harga penutupan menembus pita bawah Pivot Point SuperTrend ke bawah dan berada di bawah indikator DEMA, maka dihasilkan sinyal jual.

- Menetapkan stop loss dan take profit: Berdasarkan nilai pip (Pip Value) serta jumlah pip stop loss (Stop Loss Pips) dan jumlah pip take profit (Take Profit Pips) yang telah ditentukan, dihitung harga stop loss dan take profit yang spesifik.

Kelebihan Strategi

- Kemampuan mengikuti tren yang kuat: Indikator Pivot Point SuperTrend dapat menangkap tren pasar secara efektif, sedangkan indikator DEMA dapat menghilangkan noise harga, memberikan dasar penilaian tren yang lebih halus. Kombinasi keduanya dapat secara akurat menangkap tren utama pasar.

- Kemampuan adaptasi yang baik: Dengan menyesuaikan pita atas dan bawah indikator Pivot Point SuperTrend secara dinamis, strategi ini dapat beradaptasi dengan berbagai kondisi fluktuasi pasar, sehingga meningkatkan fleksibilitas strategi.

- Kemampuan pengendalian risiko yang baik: Dengan menetapkan level stop loss dan take profit yang jelas, risiko per transaksi dapat dikelola secara efektif, sekaligus dapat mengunci keuntungan yang sudah diperoleh secara tepat waktu.

Risiko Strategi

- Risiko pengaturan parameter: Kinerja strategi sangat bergantung pada pengaturan beberapa parameter, seperti periode Pivot Point, faktor ATR, panjang DEMA, dll. Kombinasi parameter yang berbeda dapat menghasilkan perbedaan kinerja yang signifikan, sehingga perlu dipilih dan dioptimalkan secara hati-hati.

- Risiko pasar sideways: Dalam kondisi pasar yang bergerak sideways (sideways market), sinyal trading yang sering muncul dapat menyebabkan overtrading, sehingga meningkatkan biaya transaksi dan risiko slippage.

- Risiko pembalikan tren: Ketika tren pasar berbalik arah, strategi ini dapat mengalami kerugian berturut-turut. Diperlukan kombinasi dengan alat analisis lain untuk menyesuaikan strategi secara tepat waktu.

Arah Optimasi Strategi

- Optimasi parameter: Melakukan uji optimasi parameter pada berbagai kerangka waktu dan instrumen trading untuk menemukan kombinasi parameter terbaik, guna meningkatkan stabilitas dan profitabilitas strategi.

- Filter sinyal: Saat sinyal trading muncul, dapat dikombinasikan dengan indikator teknis lain atau karakteristik price action untuk konfirmasi sekunder, sehingga meningkatkan keandalan sinyal dan mengurangi kerugian akibat sinyal palsu.

- Manajemen posisi: Berdasarkan kondisi volatilitas pasar dan toleransi risiko akun, menyesuaikan ukuran posisi setiap transaksi secara dinamis untuk mengelola total eksposur risiko.

- Optimasi kombinasi: Menggabungkan strategi ini dengan strategi atau sistem trading lain untuk mendiversifikasi risiko dan meningkatkan stabilitas, sehingga meningkatkan kinerja jangka panjang strategi.

Kesimpulan

Strategi ini, melalui kombinasi indikator Pivot Point SuperTrend dan DEMA, dapat menangkap tren pasar dengan cukup baik, sekaligus mampu merespons fluktuasi jangka pendek. Strategi ini memiliki kelebihan seperti kemampuan mengikuti tren yang kuat, adaptasi yang baik, dan pengendalian risiko yang baik, namun juga menghadapi risiko terkait pengaturan parameter, pasar sideways, dan pembalikan tren. Melalui optimasi parameter, filter sinyal, manajemen posisi, dan optimasi kombinasi, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan, sehingga lebih mampu beradaptasi dengan berbagai kondisi pasar.

- 1