Strategi mean reversion

Ringkasan

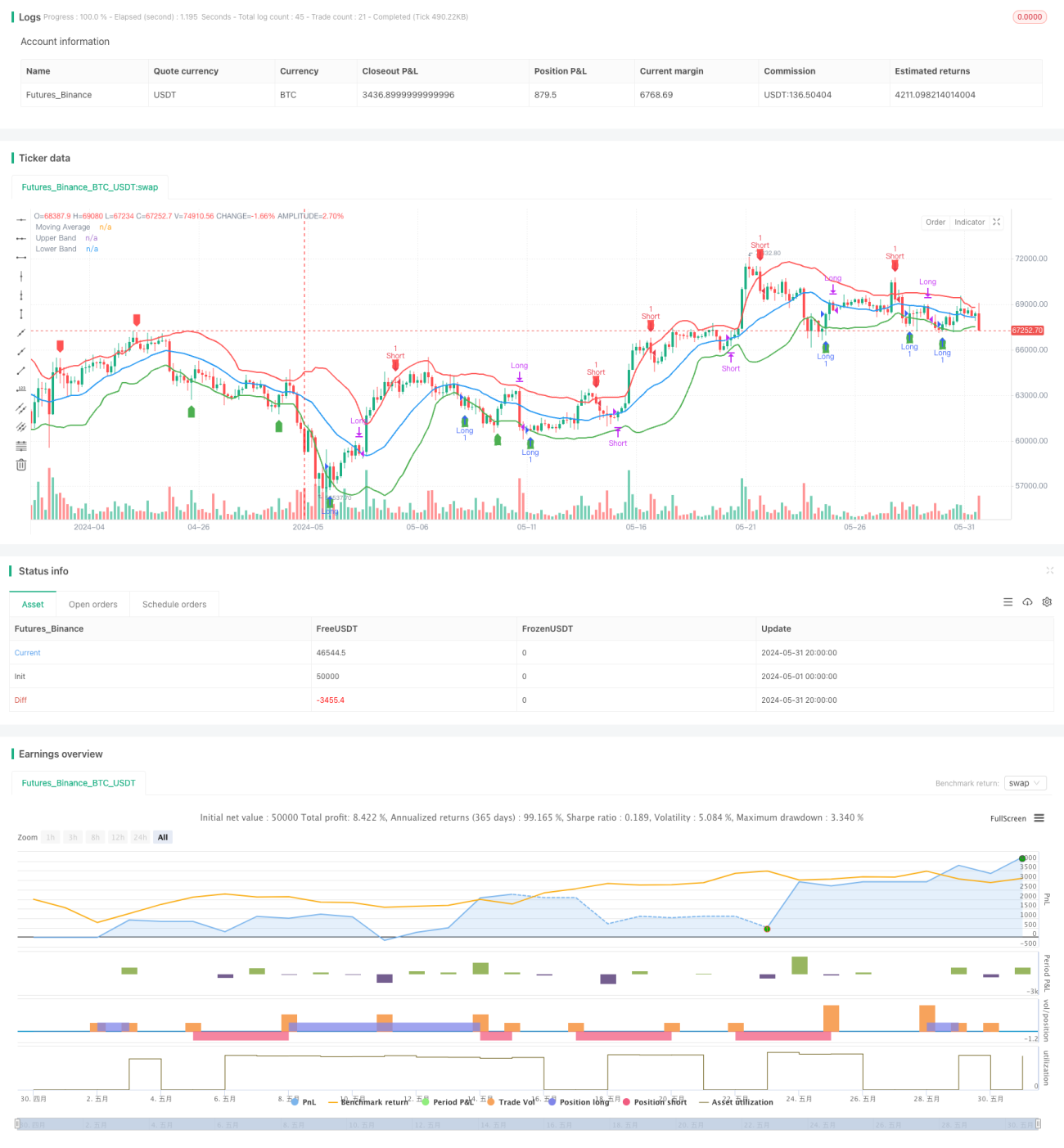

Strategi ini didasarkan pada prinsip mean reversion, menggunakan penyimpangan harga dari moving average untuk membuat keputusan trading. Ketika harga menyimpang ke atas dari pita atas, posisi short diambil; ketika menyimpang ke bawah dari pita bawah, posisi long diambil; dan ketika harga kembali ke moving average, posisi ditutup. Inti dari strategi ini adalah asumsi bahwa harga akan selalu kembali ke tingkat rata-rata.

Prinsip Strategi

- Hitung Simple Moving Average (SMA) dengan periode tertentu (default 20) sebagai tingkat rata-rata harga.

- Hitung standar deviasi harga (DEV) dan gunakan untuk membangun pita atas dan bawah. Pita atas adalah SMA ditambah kelipatan standar deviasi (default 1,5), pita bawah adalah SMA dikurangi kelipatan standar deviasi.

- Ketika harga menembus ke atas pita atas, ambil posisi short; ketika menembus ke bawah pita bawah, ambil posisi long.

- Ketika harga long bergerak turun menembus SMA, tutup posisi long; ketika harga short bergerak naik menembus SMA, tutup posisi short.

- Tandai moving average, pita atas, pita bawah, serta sinyal beli dan jual pada grafik.

Analisis Keunggulan

- Strategi mean reversion didasarkan pada prinsip statistik bahwa harga akan selalu kembali ke rata-rata, sehingga dalam jangka panjang memiliki probabilitas keuntungan tertentu.

- Pengaturan pita atas dan bawah memberikan titik masuk dan keluar yang jelas, memudahkan eksekusi dan manajemen.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Cocok untuk instrumen dan periode yang memiliki karakteristik mean reversion yang jelas.

Analisis Risiko

- Ketika tren pasar berubah, harga dapat menyimpang dari rata-rata untuk waktu yang lama tanpa kembali, menyebabkan strategi gagal.

- Pengaturan kelipatan standar deviasi yang tidak tepat dapat menyebabkan frekuensi trading terlalu tinggi atau terlalu rendah, mempengaruhi keuntungan.

- Dalam kondisi pasar yang ekstrem, fluktuasi harga dapat sangat kuat, sehingga pita atas dan bawah mungkin kehilangan fungsinya.

- Jika instrumen atau periode tidak memiliki karakteristik mean reversion, strategi ini mungkin tidak menghasilkan keuntungan.

Arah Optimasi

- Lakukan pengujian optimalisasi pada periode SMA dan kelipatan standar deviasi untuk menemukan parameter terbaik.

- Perkenalkan indikator penentu tren untuk menghindari trading melawan tren saat tren jelas.

- Selain standar deviasi, tambahkan indikator volatilitas seperti ATR untuk membangun pita dinamis.

- Pertimbangkan biaya transaksi seperti slippage dan komisi untuk mengontrol realitas backtest.

- Tambahkan modul manajemen risiko, seperti stop loss, take profit, dan manajemen posisi.

Kesimpulan

Strategi mean reversion adalah strategi trading kuantitatif yang didasarkan pada prinsip statistik, dengan membangun pita atas dan bawah dari rata-rata harga untuk membuat keputusan trading. Strategi ini memiliki logika yang sederhana dan eksekusi yang jelas, namun perlu memperhatikan pemilihan instrumen dan optimalisasi parameter. Dalam penerapan praktis, faktor-faktor seperti tren, biaya transaksi, dan kontrol risiko juga perlu dipertimbangkan untuk meningkatkan ketahanan dan profitabilitas strategi. Secara keseluruhan, strategi mean reversion adalah strategi yang umum dan layak diteliti lebih lanjut di bidang trading kuantitatif.

- 1