Strategi Trend Following dengan Fisher Transform dan Ambang Dinamis

Ikhtisar

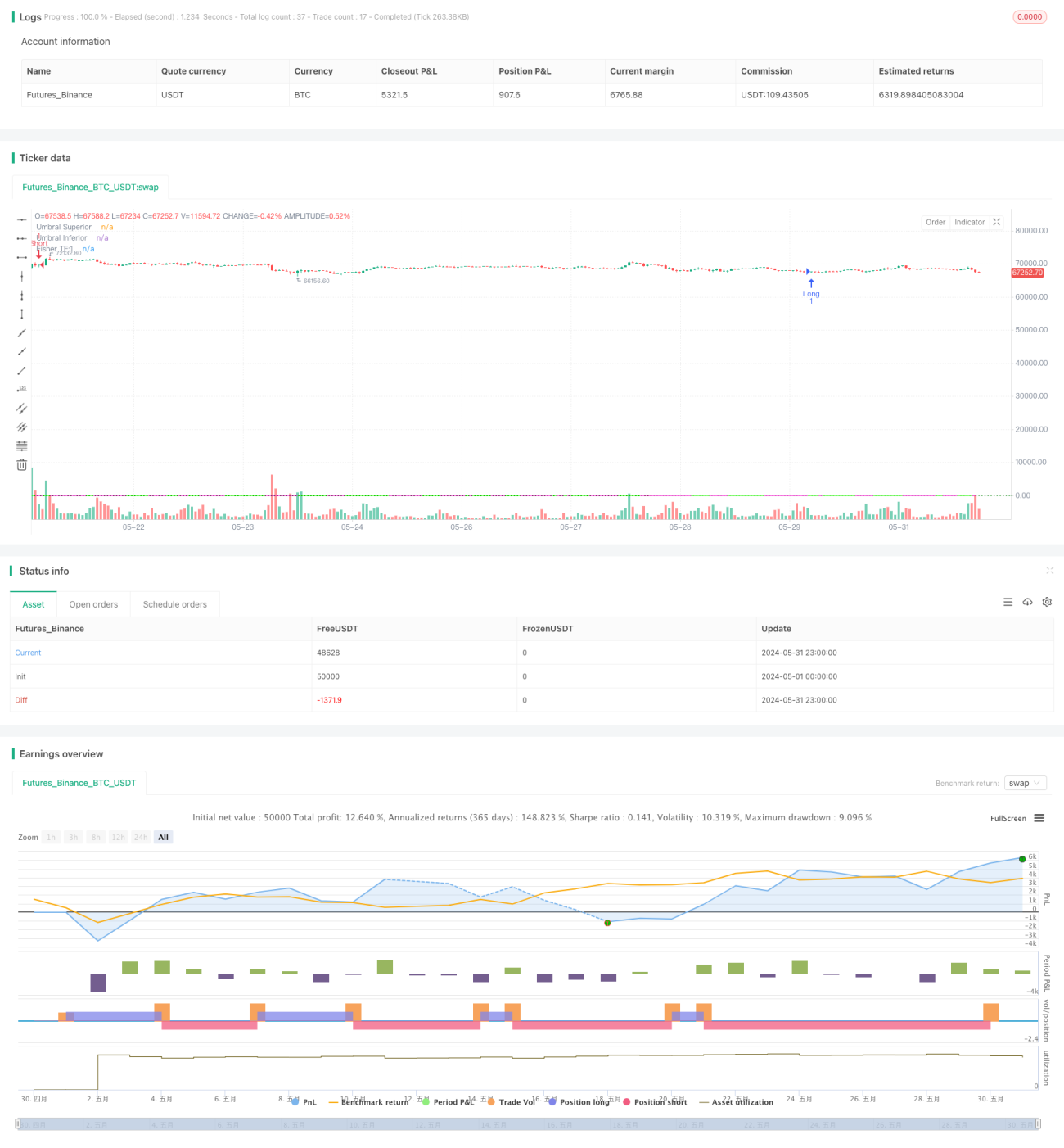

Strategi pelacakan tren dengan ambang dinamis berdasarkan transformasi Fisher menggunakan indikator transformasi Fisher untuk mengidentifikasi perubahan tren harga. Strategi ini menormalisasi harga ke skala standar melalui transformasi Fisher, sehingga lebih mudah mendeteksi titik pembalikan tren potensial. Dengan menyesuaikan ambang secara dinamis, strategi ini dapat beradaptasi dengan kondisi pasar yang berbeda, meningkatkan akurasi identifikasi tren. Ketika nilai transformasi Fisher melintasi ambang positif atau negatif, strategi menghasilkan sinyal beli dan jual untuk melacak tren pasar.

Prinsip Strategi

- Menghitung nilai transformasi Fisher: Berdasarkan harga tertinggi dan terendah historis, harga saat ini dinormalisasi untuk mendapatkan nilai transformasi Fisher antara -0,999 dan 0,999.

- Ambang dinamis: Berdasarkan fluktuasi historis nilai transformasi Fisher, ambang sinyal beli dan jual disesuaikan secara dinamis agar sesuai dengan kondisi pasar yang berbeda.

- Penentuan tren: Dengan membandingkan nilai transformasi Fisher saat ini dengan nilai dua periode sebelumnya, perubahan tren harga ditentukan.

- Sinyal beli dan jual: Ketika nilai transformasi Fisher melintasi ambang negatif dari bawah ke atas, sinyal beli dihasilkan; ketika nilai transformasi Fisher melintasi ambang positif dari atas ke bawah, sinyal jual dihasilkan.

Analisis Keunggulan

- Penyesuaian ambang dinamis: Menyesuaikan ambang beli dan jual secara adaptif berdasarkan fluktuasi pasar, meningkatkan akurasi penentuan tren.

- Pelacakan tren: Dengan penentuan tren indikator transformasi Fisher, strategi dapat menangkap tren pasar dengan cukup baik, mewujudkan perdagangan pelacakan tren.

- Mengurangi gangguan harga: Normalisasi harga melalui transformasi Fisher membantu mengurangi pengaruh gangguan harga terhadap penentuan tren.

- Tampilan grafik yang intuitif: Strategi menggambar kurva transformasi Fisher dan garis ambang pada grafik, memudahkan pedagang mengamati tren pasar dan sinyal beli/jual secara visual.

Analisis Risiko

- Risiko optimasi parameter: Kinerja strategi bergantung pada pemilihan parameter seperti periode transformasi Fisher dan metode perhitungan ambang dinamis. Parameter yang berbeda dapat menghasilkan hasil perdagangan yang berbeda.

- Keterlambatan identifikasi tren: Indikator transformasi Fisher memiliki keterlambatan tertentu dalam menentukan tren harga, yang dapat menyebabkan kehilangan sebagian pergerakan tren.

- Kinerja buruk di pasar sideways: Dalam kondisi pasar yang berfluktuasi (sideways), perubahan tren yang sering dapat menyebabkan strategi menghasilkan banyak sinyal palsu, sehingga kinerja perdagangan mungkin kurang optimal.

- Risiko kondisi pasar ekstrem: Dalam kondisi pasar ekstrem (misalnya perubahan cepat dan besar), indikator transformasi Fisher dapat gagal, menyebabkan strategi membuat keputusan perdagangan yang salah.

Arah Optimasi

- Optimasi parameter: Melakukan optimasi pada parameter kunci seperti periode transformasi Fisher dan metode perhitungan ambang dinamis untuk meningkatkan adaptasi strategi terhadap kondisi pasar yang berbeda.

- Filter sinyal: Berdasarkan identifikasi tren, memperkenalkan indikator teknis lain atau indikator sentimen pasar untuk konfirmasi ulang sinyal perdagangan, meningkatkan keandalan sinyal.

- Stop loss dan take profit: Menetapkan aturan stop loss dan take profit yang wajar untuk mengontrol risiko per perdagangan, meningkatkan rasio risiko-imbal hasil strategi.

- Manajemen posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan faktor-faktor seperti kekuatan tren pasar dan volatilitas harga, mengurangi risiko kepemilikan.

Kesimpulan

Strategi pelacakan tren dengan ambang dinamis berdasarkan transformasi Fisher mengidentifikasi perubahan tren harga melalui indikator transformasi Fisher dan ambang dinamis, serta beradaptasi secara otomatis dengan kondisi pasar yang berbeda. Strategi ini dapat menangkap tren pasar dengan cukup baik, mewujudkan perdagangan pelacakan tren. Keunggulan strategi terletak pada penyesuaian ambang dinamis, pengurangan gangguan harga, dan tampilan grafik yang intuitif. Namun, juga terdapat risiko seperti optimasi parameter, keterlambatan identifikasi tren, kinerja buruk di pasar sideways, dan risiko kondisi pasar ekstrem. Melalui langkah-langkah seperti optimasi parameter, filter sinyal, stop loss/take profit, dan manajemen posisi, ketahanan dan profitabilitas strategi ini dapat lebih ditingkatkan.

- 1