Strategi Trading Kuantitatif Jangka Pendek Berdasarkan Persilangan Dua Moving Average, RSI, dan Stochastic Oscillator

Ikhtisar

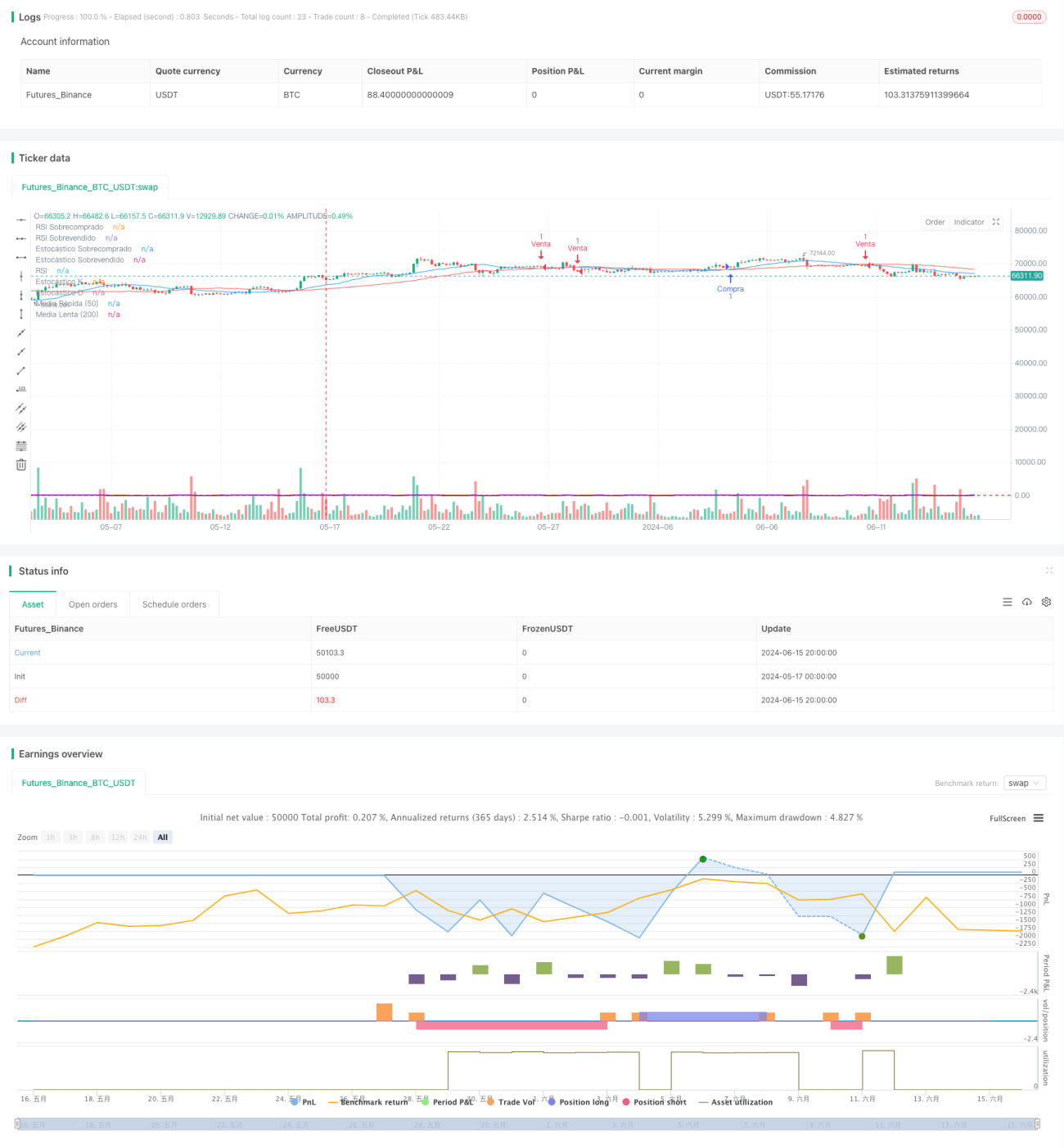

Strategi ini menggabungkan persilangan dua moving average, RSI, dan stochastic indicator, dengan konfirmasi bersama dari beberapa indikator teknis untuk mencari peluang trading dengan probabilitas tinggi dalam trading jangka pendek. Strategi ini menggunakan persilangan dua moving average 20 hari dan 50 hari sebagai sinyal trading utama, sekaligus menggabungkan RSI dan stochastic indicator sebagai penilaian tambahan untuk konfirmasi kedua terhadap sinyal trading. Selain itu, strategi ini juga menggunakan ATR sebagai dasar stop loss dan take profit, mengelola posisi dengan rasio risk-reward tetap, berusaha untuk mendapatkan keuntungan yang stabil sambil mengendalikan risiko.

Prinsip Strategi

- Menghitung dua moving average 20 hari dan 50 hari. Ketika moving average jangka pendek melintasi ke atas moving average jangka panjang, menghasilkan sinyal long; sebaliknya, menghasilkan sinyal short.

- Memperkenalkan indikator RSI sebagai penilaian tambahan. Hanya ketika indikator RSI belum mencapai zona overbought atau oversold, maka pembukaan posisi dipertimbangkan.

- Memperkenalkan stochastic indicator sebagai penilaian tambahan. Hanya ketika garis K stochastic indicator belum mencapai zona overbought atau oversold, maka pembukaan posisi dipertimbangkan.

- Menggunakan ATR untuk menghitung posisi stop loss dan take profit, menetapkan level stop loss dan take profit sesuai rasio risk-reward 1:2.

- Saat long, posisi stop loss adalah harga terendah dikurangi ATR, posisi take profit adalah harga tertinggi ditambah 2 kali ATR; saat short, posisi stop loss adalah harga tertinggi ditambah ATR, posisi take profit adalah harga terendah dikurangi 2 kali ATR.

Keunggulan Strategi

- Persilangan dua moving average adalah indikator penilaian tren yang sederhana dan mudah digunakan, dikombinasikan dengan RSI dan stochastic indicator dapat menyaring sinyal palsu secara efektif.

- RSI dan stochastic indicator dapat membantu menilai apakah pasar berada dalam kondisi overbought atau oversold, menghindari entry dalam kondisi pasar yang ekstrem.

- Cara manajemen posisi dengan rasio risk-reward tetap dapat memperoleh keuntungan yang relatif stabil sambil mengendalikan risiko secara keseluruhan.

- Parameter dapat disesuaikan, cocok untuk berbagai lingkungan pasar dan gaya trading.

Risiko Strategi

- Strategi berbasis tren cenderung menghasilkan banyak sinyal palsu di pasar sideways, menyebabkan trading yang sering dan kerugian modal.

- Stop loss dengan rasio tetap dapat menyebabkan kerugian tunggal yang terlalu besar, melemahkan kurva ekuitas.

- Kurang pertimbangan dalam manajemen posisi dan manajemen modal, sulit menghadapi kondisi pasar yang ekstrem.

Arah Optimasi Strategi

- Memperkenalkan lebih banyak indikator teknis yang efektif untuk meningkatkan akurasi dan keandalan sinyal.

- Mengoptimalkan metode pengaturan stop loss dan take profit, menggunakan cara yang lebih dinamis dan cerdas untuk meningkatkan tingkat keuntungan strategi.

- Dalam manajemen posisi, dapat menggabungkan indikator volatilitas seperti ATR untuk menyesuaikan posisi secara dinamis.

- Dalam manajemen modal, memperkenalkan metode seperti risk budgeting, Kelly formula, untuk meningkatkan efisiensi penggunaan modal.

Kesimpulan

Strategi ini adalah strategi trading jangka pendek berdasarkan dua moving average, RSI, dan stochastic indicator. Melalui konfirmasi bersama dari beberapa indikator teknis, strategi ini mengendalikan risiko trading sambil menangkap peluang tren. Logika strategi jelas, parameter mudah dioptimalkan, cocok digunakan oleh investor yang melakukan trading jangka pendek. Namun, strategi ini juga memiliki beberapa kekurangan, seperti kemampuan menangkap tren yang terbatas, kurangnya manajemen posisi dan modal yang dinamis. Masalah-masalah ini dapat diperbaiki dengan memperkenalkan lebih banyak indikator teknis, mengoptimalkan sinyal dan manajemen posisi, dengan harapan dapat lebih meningkatkan kinerja strategi.

- 1