ZLSMA-Strategi Keluar Chandelier yang Ditingkatkan dan Deteksi Lonjakan Volume

Ikhtisar

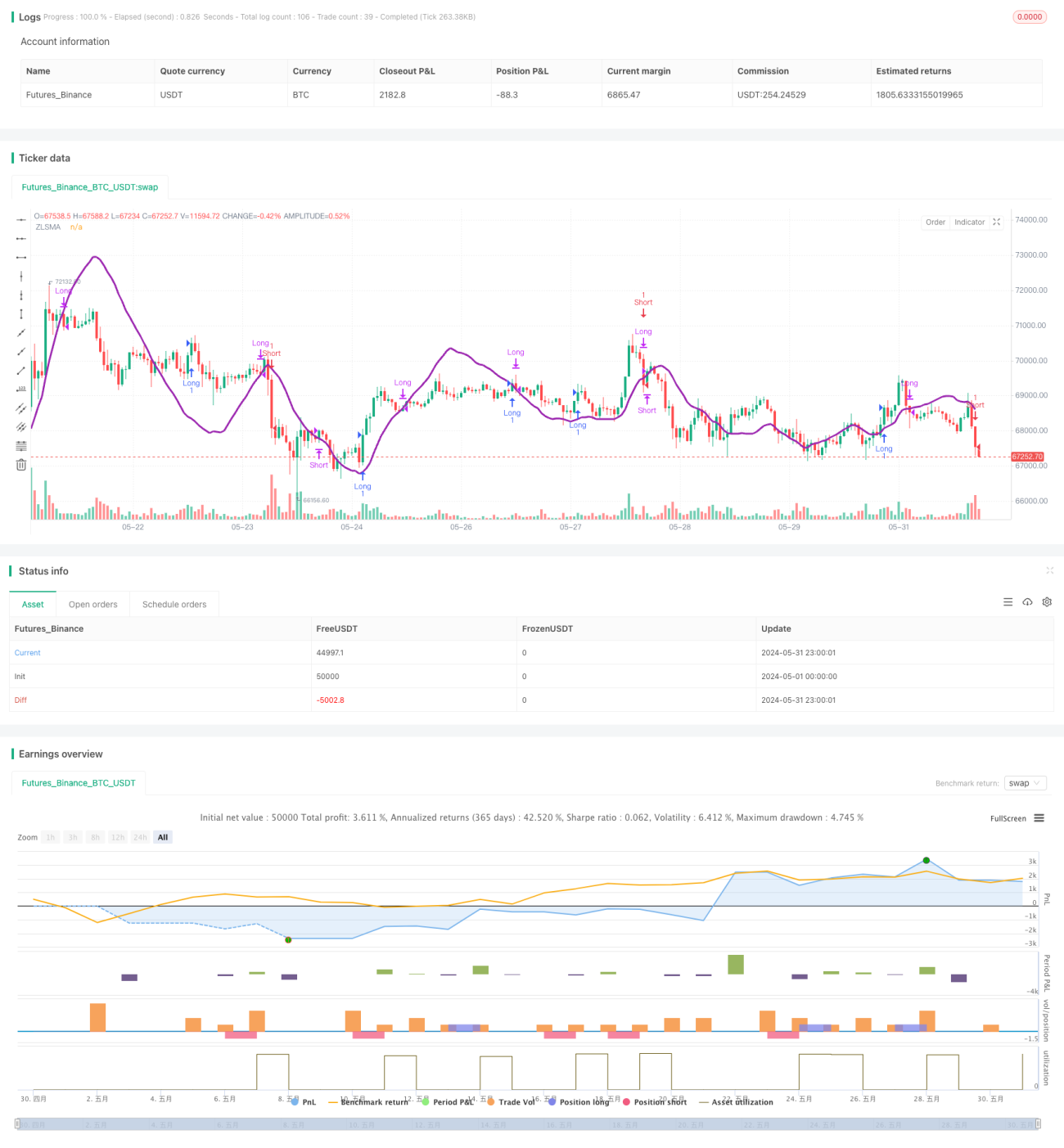

Strategi ini menggabungkan Aturan Keluar Chandelier (Chandelier Exit), Rata-rata Bergerak Nol Lag (ZLSMA), dan Deteksi Lonjakan Volume Relatif (RVOL) untuk membentuk sistem perdagangan yang lengkap. Aturan Keluar Chandelier menyesuaikan level stop loss secara dinamis melalui Average True Range (ATR), sehingga lebih mampu beradaptasi dengan perubahan pasar. ZLSMA dapat menangkap tren harga secara akurat, memberikan arah perdagangan. Deteksi Lonjakan RVOL membantu strategi menghindari pasar sideways dengan volatilitas rendah, meningkatkan kualitas perdagangan.

Prinsip Strategi

- Hitung ATR, lalu hitung posisi stop loss untuk posisi long dan short berdasarkan ATR dan harga tertinggi/terendah.

- Hitung ZLSMA sebagai acuan untuk menentukan arah tren.

- Hitung RVOL, bandingkan RVOL dengan ambang batas yang ditetapkan untuk menentukan apakah terjadi lonjakan volume.

- Masuk long: harga penutupan terkini melintasi ke atas ZLSMA, dan RVOL lebih besar dari ambang batas, buka posisi long, stop loss pada titik terendah terkini.

- Masuk short: harga penutupan terkini melintasi ke bawah ZLSMA, dan RVOL lebih besar dari ambang batas, buka posisi short, stop loss pada titik tertinggi terkini.

- Keluar long: harga penutupan terkini melintasi ke bawah ZLSMA, tutup posisi long.

- Keluar short: harga penutupan terkini melintasi ke atas ZLSMA, tutup posisi short.

Keunggulan Strategi

- Aturan Keluar Chandelier dapat menyesuaikan stop loss secara dinamis, mengurangi risiko dari stop loss tetap.

- ZLSMA merespons perubahan harga dengan cepat, memberikan penilaian tren yang andal untuk perdagangan.

- Deteksi Lonjakan RVOL membantu strategi menghindari pasar sideways dengan volatilitas rendah, meningkatkan kualitas perdagangan.

- Logika strategi jelas, mudah dipahami dan diimplementasikan.

Risiko Strategi

- Di pasar yang tidak jelas trennya atau sering mengalami osilasi, strategi ini dapat menghasilkan frekuensi perdagangan yang lebih tinggi, sehingga meningkatkan biaya komisi.

- Pengaturan parameter strategi (seperti periode ATR, periode ZLSMA, ambang RVOL, dll.) memiliki dampak signifikan terhadap kinerja strategi; parameter yang tidak tepat dapat menyebabkan kinerja buruk.

- Strategi ini tidak mempertimbangkan manajemen posisi dan kontrol risiko; dalam aplikasi nyata perlu dikombinasikan dengan prinsip manajemen modal.

Arah Optimasi Strategi

- Memperkenalkan indikator konfirmasi tren, seperti sistem rata-rata bergerak atau indikator momentum, untuk lebih meningkatkan akurasi penilaian tren.

- Mengoptimalkan logika deteksi lonjakan RVOL, misalnya mempertimbangkan beberapa lonjakan RVOL berturut-turut sebelum melakukan perdagangan, untuk lebih meningkatkan kualitas sinyal.

- Menambahkan logika ambil untung (take profit) pada kondisi keluar, jika mencapai target keuntungan tertentu, tutup posisi untuk mengunci keuntungan yang telah diperoleh.

- Mengoptimalkan parameter strategi sesuai dengan karakteristik pasar dan instrumen perdagangan, untuk menemukan kombinasi parameter terbaik.

- Menggabungkan prinsip manajemen posisi dan kontrol risiko untuk menyempurnakan strategi, meningkatkan ketangguhan dan keandalan strategi.

Kesimpulan

Strategi Keluar Chandelier yang Ditingkatkan ZLSMA dengan Deteksi Lonjakan Volume adalah strategi pengikut tren. Melalui stop loss dinamis, penilaian tren, dan deteksi lonjakan volume, strategi ini mengendalikan risiko perdagangan sambil memanfaatkan peluang tren. Logika strategi jelas, mudah dipahami dan diimplementasikan, namun dalam aplikasi nyata tetap perlu dioptimalkan dan disempurnakan sesuai dengan karakteristik pasar dan instrumen perdagangan tertentu. Dengan memperkenalkan lebih banyak indikator konfirmasi sinyal, mengoptimalkan kondisi keluar, menetapkan parameter yang wajar, serta manajemen posisi dan kontrol risiko yang ketat, strategi ini diharapkan dapat menjadi alat perdagangan yang kokoh dan efisien.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1