Strategi Trading Persilangan Dua Moving Average dengan Take Profit dan Stop Loss Dinamis

Ikhtisar

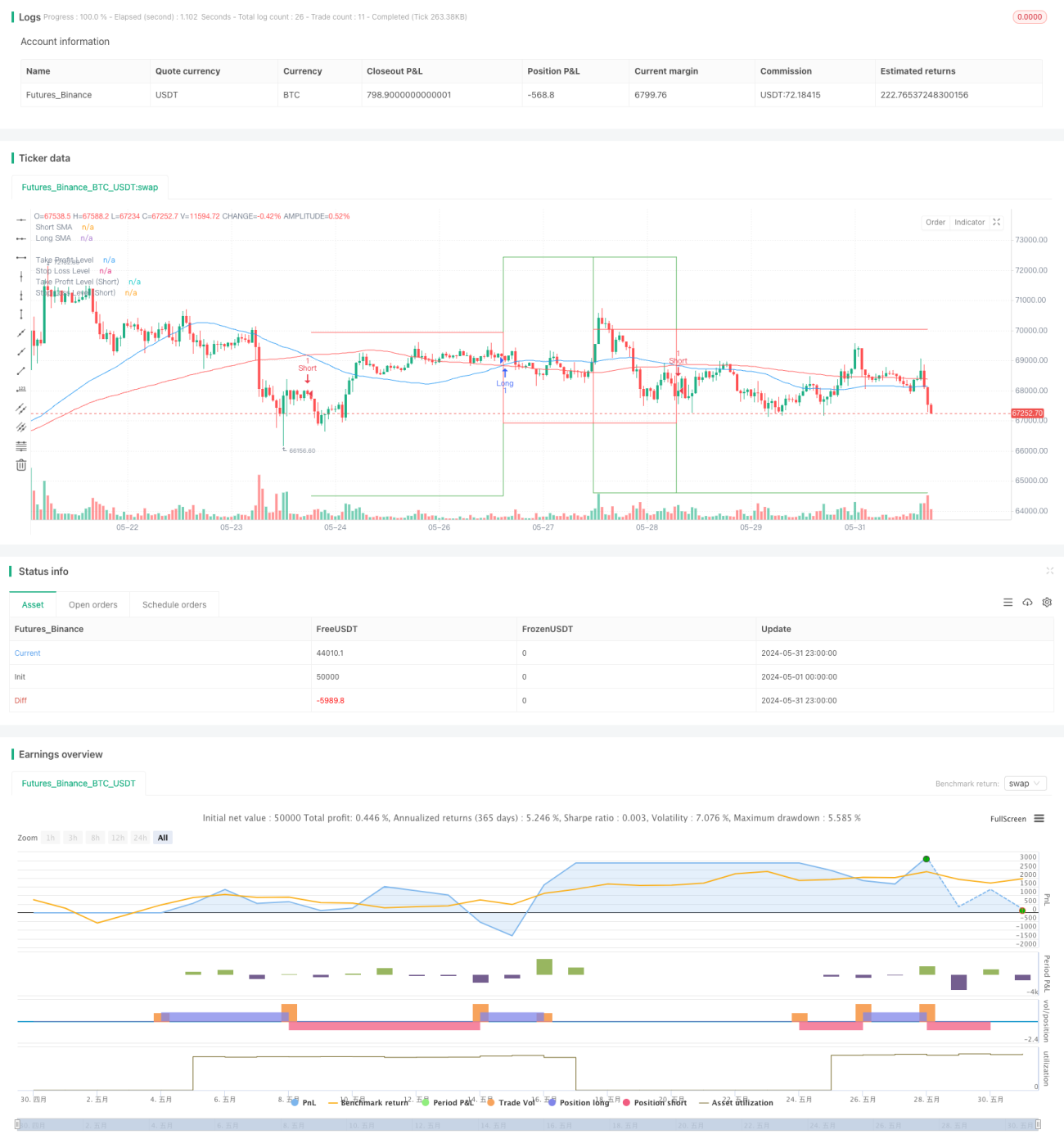

Strategi ini adalah sistem trading otomatis berdasarkan persilangan Simple Moving Average (SMA), yang dikombinasikan dengan mekanisme take profit dan stop loss dinamis. Strategi ini menggunakan dua SMA dengan periode berbeda, dan persilangannya digunakan untuk menghasilkan sinyal beli dan jual. Selain itu, strategi ini juga menetapkan level take profit dan stop loss berdasarkan persentase untuk mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

- Menggunakan dua SMA: satu jangka pendek (50 periode) dan satu jangka panjang (100 periode).

- Ketika SMA jangka pendek memotong ke atas SMA jangka panjang, dihasilkan sinyal beli; ketika SMA jangka pendek memotong ke bawah SMA jangka panjang, dihasilkan sinyal jual.

- Setiap kali membuka posisi, level take profit dan stop loss dihitung berdasarkan harga saat ini dan persentase yang telah ditentukan.

- Ketika harga mencapai level take profit atau stop loss, posisi akan ditutup secara otomatis.

- Strategi ini menandai sinyal beli/jual pada grafik, dan menggambar garis level take profit dan stop loss.

Keunggulan Strategi

- Mudah dipahami: Persilangan dua rata-rata bergerak adalah metode analisis teknikal klasik yang mudah dipahami dan diimplementasikan.

- Mengikuti tren: Mampu menangkap tren jangka menengah dan panjang, sehingga menguntungkan untuk meraih keuntungan dari pergerakan besar.

- Manajemen risiko: Dengan menetapkan take profit dan stop loss secara dinamis, risiko setiap perdagangan dapat dikelola secara efektif.

- Otomatis: Seluruh proses dijalankan oleh program, mengurangi intervensi manusia dan pengaruh emosi.

- Visual: Sinyal trading dan level harga penting ditandai dengan jelas pada grafik, memudahkan analisis dan backtesting.

Risiko Strategi

- Tidak cocok untuk pasar sideway: Di pasar yang bergerak sideways (konsolidasi), strategi ini dapat sering menghasilkan sinyal palsu, menyebabkan kerugian beruntun.

- Keterlambatan: SMA secara inheren memiliki keterlambatan, yang dapat menyebabkan masuknya terlambat ke posisi optimal atau keluar yang tertunda.

- Risiko persentase tetap: Penggunaan persentase tetap untuk take profit dan stop loss mungkin tidak cocok untuk semua kondisi pasar.

- Kurangnya indikator konfirmasi lain: Hanya mengandalkan persilangan rata-rata bergerak dapat mengabaikan informasi pasar penting lainnya.

- Tidak mempertimbangkan biaya trading: Frekuensi trading yang tinggi dapat menghasilkan banyak biaya trading, yang mempengaruhi keuntungan akhir.

Arah Optimasi Strategi

- Menambahkan filter: Volume, volatilitas, atau indikator teknikal lainnya dapat ditambahkan sebagai kondisi filter untuk mengurangi sinyal palsu.

- Menyesuaikan periode SMA secara dinamis: Panjang SMA dapat disesuaikan secara otomatis berdasarkan volatilitas pasar agar sesuai dengan kondisi pasar yang berbeda.

- Mengoptimalkan take profit/stop loss: Pertimbangkan penggunaan ATR (Average True Range) untuk menetapkan level take profit dan stop loss yang dinamis agar lebih sesuai dengan volatilitas pasar.

- Menambahkan konfirmasi tren: Gabungkan dengan indikator tren lain seperti MACD atau ADX untuk meningkatkan keandalan sinyal trading.

- Menambahkan manajemen posisi: Sesuaikan ukuran posisi setiap trading secara dinamis berdasarkan besarnya akun dan volatilitas pasar.

- Filter waktu: Tambahkan batasan jendela waktu trading untuk menghindari periode volatilitas tinggi atau likuiditas rendah.

- Kontrol drawdown: Tambahkan batas drawdown maksimum, sehingga menghentikan trading sementara ketika kerugian beruntun mencapai level tertentu.

Kesimpulan

Strategi trading berbasis persilangan dua rata-rata bergerak ini menyediakan kerangka kerja yang sederhana dan efektif, cocok untuk pemula yang ingin memulai trading otomatis. Strategi ini menggabungkan elemen pengikut tren dan manajemen risiko, melindungi modal dengan menetapkan take profit dan stop loss secara dinamis. Namun, untuk mencapai hasil yang lebih baik dalam trading nyata, diperlukan optimasi dan penyempurnaan lebih lanjut. Pertimbangkan untuk menambahkan lebih banyak indikator teknikal sebagai filter, mengoptimalkan metode pengaturan take profit dan stop loss, serta menerapkan strategi manajemen posisi yang lebih kompleks. Selain itu, backtesting dan validasi yang memadai di berbagai kondisi pasar dan kerangka waktu juga sangat penting. Dengan terus melakukan perbaikan dan beradaptasi terhadap perubahan pasar, strategi ini berpotensi menjadi sistem trading yang andal.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1