Strategi Trading RSI Rata-rata Ganda yang Terinspirasi oleh Pembelajaran Mesin

Ikhtisar

Strategi trading ini adalah sistem trading kuantitatif yang menggabungkan moving average dan Relative Strength Index (RSI). Strategi ini menggunakan persilangan moving average cepat dan lambat untuk mengidentifikasi perubahan tren potensial, sekaligus menggunakan RSI untuk mengonfirmasi kondisi overbought dan oversold pasar. Pendekatan ini bertujuan untuk menangkap momentum pasar, sekaligus mengurangi sinyal palsu melalui filter RSI. Desain strategi ini terinspirasi dari konsep kombinasi fitur dan penyaringan sinyal dalam machine learning, meskipun tidak menggunakan algoritma machine learning yang rumit.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada beberapa komponen kunci berikut:

-

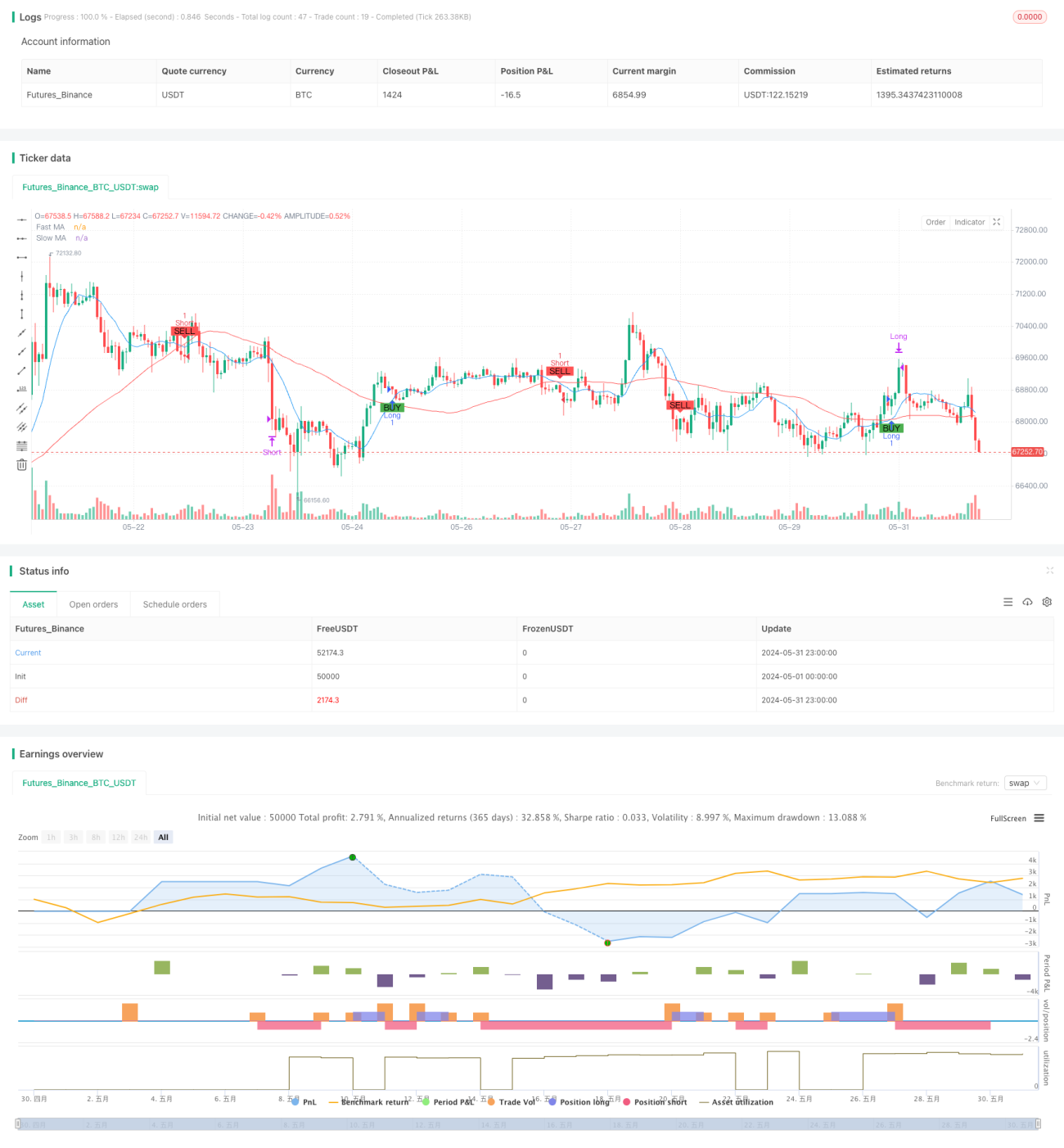

Sistem Dual Moving Average: Menggunakan Simple Moving Average (SMA) cepat (10 periode) dan lambat (50 periode) untuk mengidentifikasi tren. Ketika garis cepat memotong di atas garis lambat, dianggap sebagai sinyal beli potensial; ketika garis cepat memotong di bawah garis lambat, dianggap sebagai sinyal jual potensial.

-

Filter RSI: RSI 14 periode digunakan untuk mengonfirmasi kondisi pasar. RSI di bawah 70 memungkinkan posisi beli, di atas 30 memungkinkan posisi jual, ini membantu menghindari entry di pasar yang terlalu ekstrem.

-

Logika Entry: Strategi hanya akan memberikan sinyal trading ketika persilangan moving average dan kondisi RSI terpenuhi secara bersamaan. Mekanisme konfirmasi ganda ini bertujuan untuk meningkatkan keandalan sinyal.

-

Logika Exit: Ketika RSI mencapai nilai ekstrem (di atas 70 atau di bawah 30), strategi akan menutup posisi beli atau jual yang sesuai, ini membantu mengunci keuntungan tepat waktu ketika pasar mungkin berbalik.

Keunggulan Strategi

-

Menggabungkan Trend Following dan Momentum: Dengan menggabungkan moving average dan RSI, strategi dapat menangkap tren jangka panjang sekaligus mengidentifikasi peluang overbought/oversold jangka pendek.

-

Penyaringan Sinyal: Menggunakan RSI sebagai konfirmasi kedua membantu mengurangi kesalahan dari false breakout, meningkatkan kualitas trading.

-

Fleksibilitas: Parameter strategi (seperti periode moving average, ambang RSI) dapat dioptimalkan untuk pasar dan kerangka waktu yang berbeda.

-

Manajemen Risiko: Dengan menutup posisi secara otomatis saat RSI mencapai nilai ekstrem, strategi memiliki mekanisme kontrol risiko bawaan.

-

Visualisasi: Strategi menandai sinyal beli/jual pada grafik, memudahkan trader untuk memahami secara intuitif dan menganalisis backtest.

Risiko Strategi

-

Keterlambatan: Moving average pada dasarnya adalah indikator yang tertinggal, yang dapat menyebabkan entry dan exit yang tidak tepat waktu di dekat titik balik tren.

-

Kinerja di Pasar Ranging: Di pasar sideways atau ranging, persilangan moving average yang sering dapat menyebabkan terlalu banyak sinyal palsu dan biaya trading.

-

Sensitivitas Parameter: Kinerja strategi mungkin sensitif terhadap periode moving average dan ambang RSI yang dipilih, parameter yang berbeda dapat memberikan hasil yang sangat bervariasi di berbagai kondisi pasar.

-

Kurangnya Mekanisme Stop Loss: Strategi saat ini tidak memiliki aturan stop loss yang jelas, sehingga dapat menanggung kerugian besar dalam kondisi pasar ekstrem.

-

Terlalu Bergantung pada Indikator Teknis: Strategi sepenuhnya didasarkan pada indikator teknis, mengabaikan faktor penting lain seperti fundamental dan sentimen pasar.

Arah Optimasi Strategi

-

Parameter Adaptif: Memperkenalkan mekanisme adaptif untuk menyesuaikan periode moving average dan ambang RSI secara dinamis berdasarkan volatilitas pasar, agar sesuai dengan berbagai kondisi pasar.

-

Menambahkan Filter Kekuatan Tren: Dapat mempertimbangkan untuk menambahkan ADX (Average Directional Index) untuk mengukur kekuatan tren, hanya trading di pasar tren kuat untuk mengurangi sinyal palsu di pasar ranging.

-

Memperkenalkan Mekanisme Stop Loss: Menetapkan stop loss dinamis berdasarkan ATR (Average True Range), atau menggunakan stop loss persentase tetap, untuk mengontrol risiko dengan lebih baik.

-

Mengoptimalkan Strategi Exit: Selain exit berdasarkan nilai ekstrem RSI, dapat mempertimbangkan untuk menambahkan trailing stop atau sinyal exit berdasarkan pembalikan tren, untuk mengunci keuntungan dengan lebih baik.

-

Menambahkan Filter Volume: Berdasarkan sinyal entry, menambahkan konfirmasi volume, hanya mengeksekusi trading saat volume meningkat, untuk meningkatkan keandalan sinyal.

-

Analisis Multi Timeframe: Menggabungkan analisis tren jangka panjang yang lebih tinggi, hanya trading searah dengan tren utama, untuk meningkatkan win rate.

-

Optimasi Machine Learning: Menggunakan algoritma machine learning seperti algoritma genetika atau optimasi Bayesian untuk menemukan kombinasi parameter optimal, meningkatkan stabilitas dan adaptabilitas strategi.

Kesimpulan

Strategi trading dual moving average dengan RSI yang terinspirasi machine learning ini menyediakan kerangka kerja yang menggabungkan trend following dan momentum trading. Dengan mengidentifikasi tren melalui moving average, dan menyaring serta mengoptimalkan sinyal menggunakan RSI, strategi ini bertujuan untuk menangkap pergerakan utama pasar. Meskipun desain strategi relatif sederhana, ini memberikan dasar yang baik untuk optimasi dan pengembangan lebih lanjut. Trader dapat menyesuaikan parameter sesuai dengan preferensi risiko dan pandangan pasar mereka, atau menambahkan kondisi filter tambahan untuk meningkatkan kinerja strategi. Namun, dalam penerapan praktis, masih diperlukan backtest dan forward test yang memadai, serta dikombinasikan dengan strategi manajemen modal yang tepat, untuk memastikan kinerja yang stabil di lingkungan pasar nyata.

- 1