Optimalisasi Strategi SuperTrend: Pelacakan Volatilitas Dinamis dan Sistem Penguatan Sinyal Perdagangan

Ikhtisar

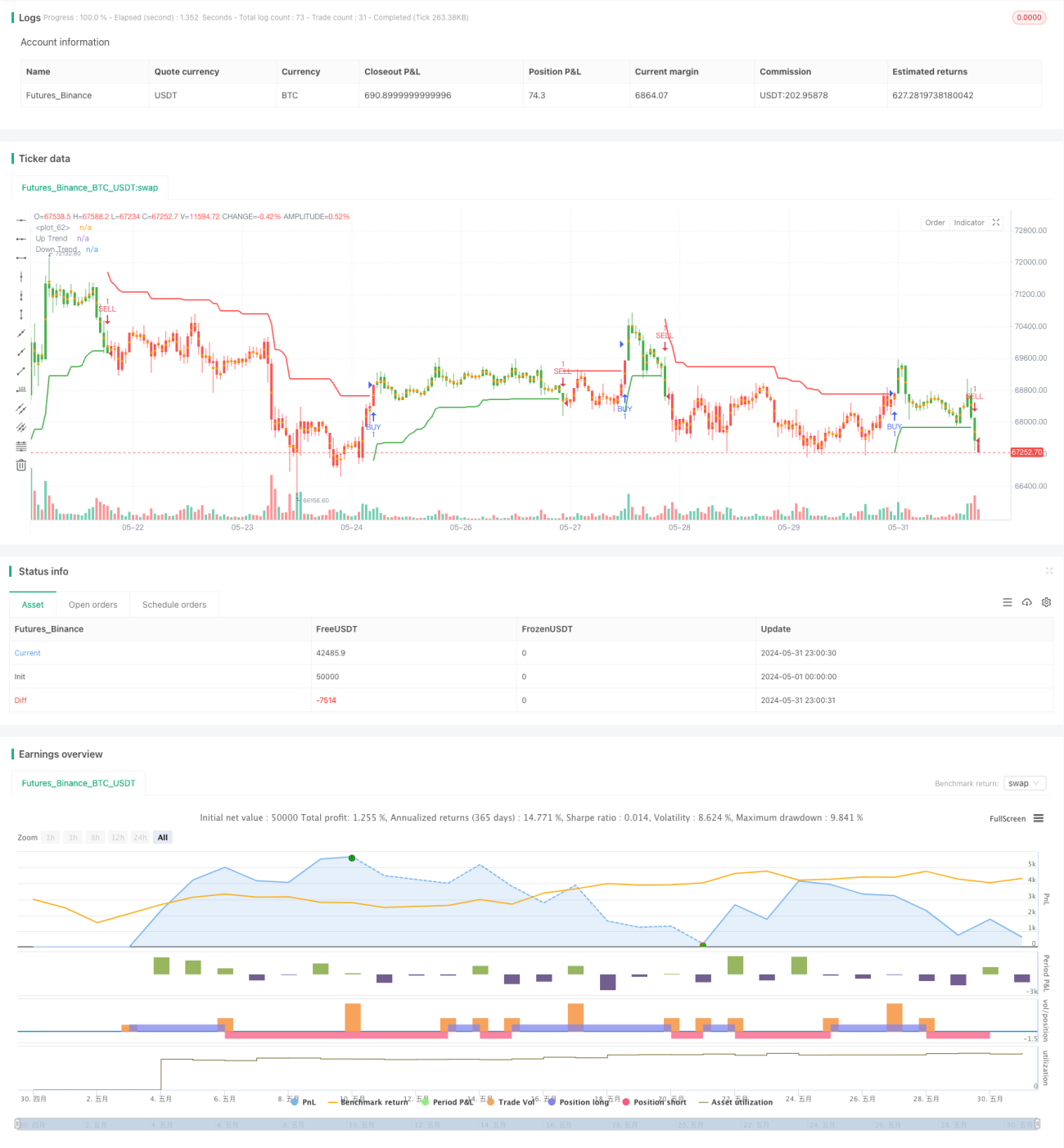

Optimasi Strategi SuperTrend: Sistem Pelacakan Volatilitas Dinamis dan Peningkatan Sinyal Perdagangan adalah strategi perdagangan tingkat lanjut yang didasarkan pada indikator SuperTrend. Strategi ini menggunakan Average True Range (ATR) untuk mengukur volatilitas pasar dan menggabungkan mekanisme pelacakan tren adaptif guna menghasilkan sinyal beli dan jual yang lebih akurat. Inti dari strategi ini terletak pada kemampuannya untuk menyesuaikan diri secara dinamis, memungkinkan penyesuaian parameter secara fleksibel sesuai perubahan kondisi pasar, sehingga meningkatkan akurasi dan stabilitas perdagangan.

Prinsip Strategi

-

Perhitungan ATR: Strategi memungkinkan pengguna memilih antara menggunakan ATR tradisional atau metode perhitungan ATR berdasarkan Simple Moving Average (SMA). Fleksibilitas ini memungkinkan strategi untuk beradaptasi dengan berbagai lingkungan pasar.

-

Perhitungan SuperTrend: Menggunakan ATR dan pengganda yang ditentukan pengguna untuk menghitung pita atas dan bawah, membentuk inti dari indikator SuperTrend.

-

Penentuan Tren: Dengan membandingkan harga penutupan dengan pita atas dan bawah periode sebelumnya, arah tren saat ini ditentukan secara dinamis.

-

Generasi Sinyal: Ketika terjadi pembalikan tren, sinyal beli atau jual dihasilkan. Strategi ini juga mencakup mekanisme untuk mencegah sinyal duplikat.

-

Visualisasi: Strategi menyediakan opsi visualisasi yang kaya, termasuk garis tren, penanda sinyal beli/jual, penyorotan tren, dll., memudahkan trader dalam menganalisis pasar secara intuitif.

-

Eksekusi Perdagangan: Dalam jendela waktu yang ditentukan pengguna, operasi beli atau jual dieksekusi berdasarkan sinyal yang dihasilkan.

Keunggulan Strategi

-

Adaptasi Dinamis: Melalui pilihan metode perhitungan ATR dan penyesuaian parameter, strategi dapat beradaptasi dengan berbagai lingkungan volatilitas pasar.

-

Kontrol Kualitas Sinyal: Mekanisme untuk mencegah sinyal duplikat diperkenalkan, secara efektif mengurangi timbulnya sinyal palsu.

-

Analisis Visual: Elemen grafik yang kaya membantu trader lebih memahami tren pasar dan potensi peluang perdagangan.

-

Kontrol Jendela Waktu: Memungkinkan pengguna untuk menentukan rentang waktu perdagangan tertentu, meningkatkan fleksibilitas dan ketepatan strategi.

-

Optimasi Parameter: Menyediakan berbagai parameter yang dapat disesuaikan, memungkinkan trader untuk menyempurnakan kinerja strategi sesuai kebutuhan spesifik.

Risiko Strategi

-

Sensitivitas Parameter: Ketergantungan berlebihan pada pengaturan parameter tertentu dapat menyebabkan strategi berkinerja buruk ketika kondisi pasar berubah.

-

Keterlambatan: Sebagai strategi pelacakan tren, mungkin ada keterlambatan pada awal pembalikan tren, mengakibatkan waktu masuk atau keluar yang kurang ideal.

-

Perdagangan Berlebihan: Di pasar dengan volatilitas tinggi, mungkin menghasilkan terlalu banyak sinyal perdagangan, meningkatkan biaya transaksi.

-

Risiko Penembusan Palsu: Di pasar sideways, mungkin sering terjadi penembusan palsu, menyebabkan sinyal perdagangan yang salah.

-

Bias Backtest: Hasil backtest strategi mungkin berbeda dengan perdagangan aktual, sehingga perlu evaluasi yang hati-hati.

Arah Optimasi Strategi

-

Integrasi Multi-Indikator: Pertimbangkan untuk menggabungkan indikator teknis lain, seperti RSI atau MACD, untuk meningkatkan keandalan sinyal.

-

Parameter Adaptif: Perkenalkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara dinamis, agar sesuai dengan berbagai fase pasar.

-

Filter Volatilitas: Tambahkan mekanisme filter volatilitas berbasis ATR, mengurangi frekuensi perdagangan selama periode volatilitas rendah.

-

Optimasi Stop Loss: Perkenalkan mekanisme stop loss dinamis, seperti trailing stop berbasis ATR, untuk mengelola risiko dengan lebih baik.

-

Analisis Volume: Integrasikan data volume perdagangan, meningkatkan akurasi penentuan tren dan kredibilitas sinyal perdagangan.

-

Indikator Sentimen Pasar: Pertimbangkan untuk memperkenalkan indikator sentimen pasar, seperti VIX, untuk mengoptimalkan kinerja strategi di berbagai lingkungan pasar.

Kesimpulan

Optimasi Strategi SuperTrend: Sistem Pelacakan Volatilitas Dinamis dan Peningkatan Sinyal Perdagangan adalah strategi perdagangan yang kuat dan fleksibel. Strategi ini meningkatkan kinerja strategi SuperTrend tradisional melalui penyesuaian dinamis dan optimasi sinyal. Keunggulan inti dari strategi ini terletak pada kepekaannya terhadap volatilitas pasar dan keakuratan generasi sinyal, sekaligus menyediakan alat visualisasi yang kaya dan opsi penyesuaian parameter. Namun, trader tetap perlu memperhatikan optimasi parameter dan manajemen risiko saat menggunakan strategi ini, untuk menghadapi tantangan dari berbagai lingkungan pasar. Melalui optimasi berkelanjutan dan kombinasi dengan teknologi canggih lainnya, strategi ini berpotensi menjadi sistem perdagangan yang lebih komprehensif dan kokoh.

- 1