Strategi Trading Jangka Pendek dengan Leverage Tinggi dan Banyak Indikator

Ikhtisar

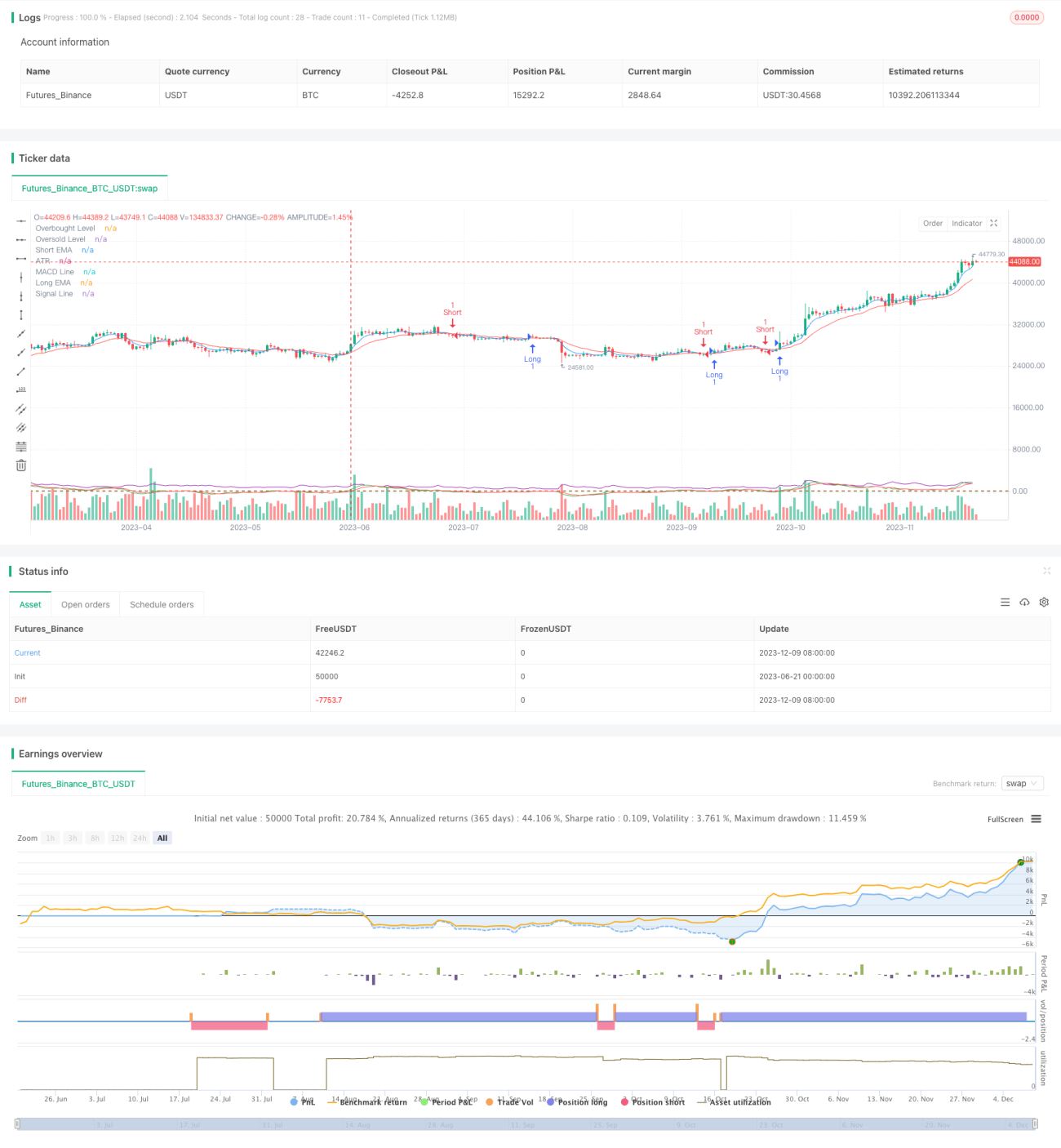

Artikel ini memperkenalkan metode perdagangan kuantitatif yang disebut "Strategi Perdagangan Jangka Pendek dengan Leverage Tinggi dan Multi-Indikator". Strategi ini bertujuan untuk menangkap volatilitas pasar dalam waktu singkat dan meraih keuntungan cepat dengan memanfaatkan kombinasi beberapa indikator teknis. Inti strategi ini adalah menggunakan sinergi antara Exponential Moving Average (EMA), Relative Strength Index (RSI), Moving Average Convergence Divergence (MACD), dan Average True Range (ATR) untuk menentukan titik masuk dan keluar secara tepat, sekaligus menggunakan leverage tinggi untuk memperbesar keuntungan.

Prinsip Strategi

-

Identifikasi Tren: Menggunakan persilangan EMA periode 5 dan 15 untuk menentukan arah tren jangka pendek. Ketika EMA jangka pendek melintasi di atas EMA jangka panjang, dianggap sebagai tren naik; sebaliknya, sebagai tren turun.

-

Penilaian Overbought/Oversold: Menggunakan indikator RSI periode 7 dengan ambang overbought 80 dan oversold 20. Pertimbangkan posisi beli saat RSI di bawah 80, dan posisi jual saat RSI di atas 20, untuk menghindari pembukaan posisi di area ekstrem.

-

Konfirmasi Tren: Menggunakan indikator MACD (parameter 6,13,5) untuk memverifikasi kekuatan tren lebih lanjut. Garis MACD di atas garis sinyal mendukung posisi beli, di bawah garis sinyal mendukung posisi jual.

-

Manajemen Risiko: Menetapkan level stop-loss dan take-profit dinamis berdasarkan ATR periode 5 dengan multiplier 1,5 kali, untuk menyesuaikan dengan volatilitas pasar.

-

Kondisi Masuk:

- Posisi Beli: EMA jangka pendek melintasi di atas EMA jangka panjang, RSI di bawah 80, garis MACD di atas garis sinyal.

- Posisi Jual: EMA jangka pendek melintasi di bawah EMA jangka panjang, RSI di atas 20, garis MACD di bawah garis sinyal.

-

Kondisi Keluar: Mencapai level stop-loss atau take-profit dinamis yang ditetapkan berdasarkan ATR.

Keunggulan Strategi

-

Analisis Multidimensi: Menggabungkan indikator tren, momentum, dan volatilitas untuk mengevaluasi kondisi pasar secara komprehensif, meningkatkan akurasi perdagangan.

-

Reaksi Cepat: Pengaturan indikator siklus pendek memungkinkan strategi menangkap perubahan pasar dengan cepat, cocok untuk perdagangan jangka pendek.

-

Kontrol Risiko: Mekanisme stop-loss dan take-profit dinamis yang menyesuaikan secara otomatis dengan volatilitas pasar, mengendalikan risiko secara efektif.

-

Potensi Keuntungan Tinggi: Memanfaatkan leverage tinggi untuk memperbesar keuntungan, cocok untuk trader dengan toleransi risiko tinggi.

-

Adaptif: Manajemen risiko berbasis ATR memungkinkan strategi beradaptasi dengan berbagai kondisi pasar.

-

Sinyal Perdagangan Jelas: Sinergi multi-indikator memberikan sinyal masuk dan keluar yang jelas, mengurangi penilaian subjektif.

Risiko Strategi

-

Risiko Leverage Tinggi: Meskipun leverage tinggi dapat memperbesar keuntungan, juga memperbesar kerugian, yang dapat menyebabkan kerugian cepat pada akun.

-

Risiko False Breakout: Persilangan EMA jangka pendek dapat menghasilkan sinyal palsu, menyebabkan perdagangan yang sering dan kerugian biaya komisi yang tidak perlu.

-

Risiko Pembalikan Tren: Di pasar tren kuat, RSI dapat berada dalam kondisi overbought atau oversold dalam waktu lama, mempengaruhi kinerja strategi.

-

Risiko Volatilitas Pasar: Dalam kondisi pasar yang sangat fluktuatif, stop-loss berbasis ATR mungkin terlalu lebar, meningkatkan risiko per perdagangan.

-

Risiko Slippage: Perdagangan frekuensi tinggi dapat menghadapi slippage yang parah, harga eksekusi aktual mungkin berbeda signifikan dari yang diharapkan.

-

Risiko Sistem: Strategi kompleks yang bergantung pada beberapa indikator dapat mengalami penurunan kinerja keseluruhan jika satu indikator gagal.

Arah Optimalisasi Strategi

-

Optimasi Parameter: Parameter EMA, RSI, MACD, dan ATR dapat disesuaikan secara detail melalui backtest untuk beradaptasi dengan siklus pasar yang berbeda.

-

Menambahkan Filter: Memperkenalkan indikator tambahan seperti volume dan volatilitas sebagai filter untuk mengurangi sinyal palsu.

-

Filter Waktu: Menambahkan batasan jendela waktu perdagangan untuk menghindari periode volatilitas tinggi atau likuiditas rendah.

-

Manajemen Leverage Dinamis: Menyesuaikan rasio leverage secara dinamis berdasarkan volatilitas pasar dan ekuitas akun, menyeimbangkan risiko dan keuntungan.

-

Penilaian Kekuatan Tren: Mengintegrasikan indikator kekuatan tren seperti ADX, hanya membuka posisi di pasar tren kuat untuk meningkatkan rasio kemenangan.

-

Optimasi Machine Learning: Menggunakan algoritma machine learning untuk menyesuaikan bobot indikator secara dinamis, meningkatkan adaptabilitas strategi.

-

Analisis Multi-Timeframe: Menggabungkan indikator siklus lebih panjang untuk mengonfirmasi tren utama, meningkatkan akurasi arah perdagangan.

-

Manajemen Eksposur Risiko: Menetapkan jumlah kerugian maksimum yang diizinkan dan jumlah posisi maksimum untuk mengendalikan risiko keseluruhan.

Kesimpulan

"Strategi Perdagangan Jangka Pendek dengan Leverage Tinggi dan Multi-Indikator" adalah metode perdagangan frekuensi tinggi yang menggabungkan berbagai indikator teknis untuk menangkap peluang pasar dalam jangka pendek. Melalui sinergi antara EMA, RSI, MACD, dan ATR, strategi ini dapat dengan cepat mengidentifikasi tren, menentukan titik masuk dan keluar, serta memanfaatkan leverage tinggi untuk memperbesar keuntungan. Meskipun strategi ini memiliki keunggulan seperti reaksi cepat dan potensi keuntungan besar, strategi ini juga menghadapi tantangan seperti risiko leverage tinggi dan risiko false breakout. Untuk meningkatkan stabilitas dan profitabilitas strategi, perbaikan dapat dilakukan melalui optimalisasi parameter, penambahan filter, manajemen risiko dinamis, dan sebagainya. Secara keseluruhan, ini adalah strategi kompleks yang cocok untuk trader berpengalaman dengan toleransi risiko tinggi, yang memerlukan manajemen risiko yang hati-hati dalam penerapan praktis dan optimalisasi berkelanjutan berdasarkan perubahan pasar.

- 1