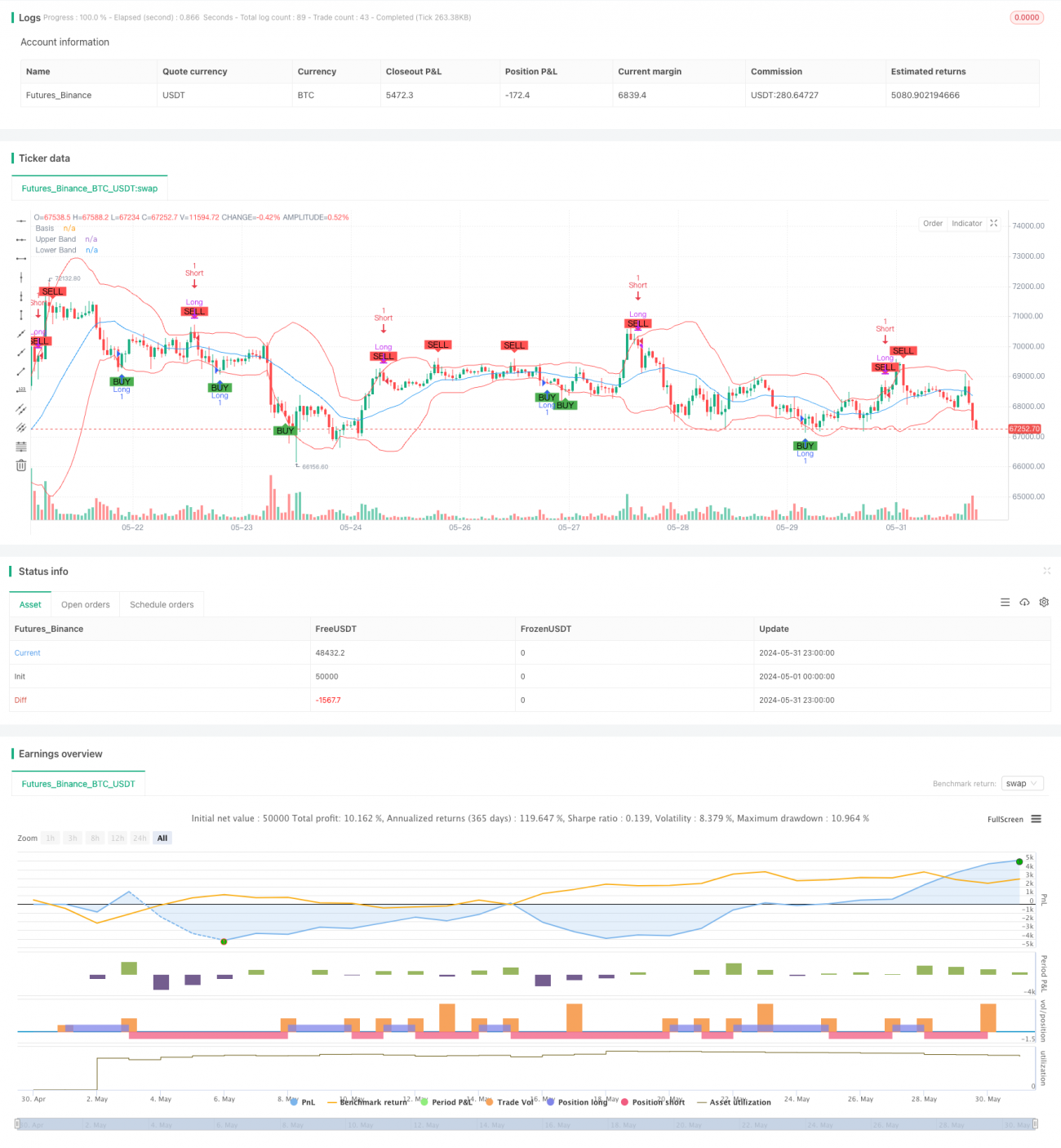

Strategi Trading Mean Reversion Bollinger Bands dengan Filter Volume

Ikhtisar

Strategi ini adalah sistem perdagangan berdasarkan Bollinger Bands dan prinsip mean reversion, yang juga menggabungkan filter volume. Strategi ini memanfaatkan karakteristik fluktuasi harga di antara pita atas dan bawah Bollinger Bands, membeli ketika harga menyentuh pita bawah dan menjual ketika harga menyentuh pita atas, untuk menangkap peluang harga kembali ke nilai tengah. Dengan menambahkan filter volume, strategi ini semakin meningkatkan keandalan sinyal perdagangan dan menghindari kesalahan penilaian dalam kondisi likuiditas rendah.

Prinsip Strategi

-

Pengaturan Bollinger Bands:

- Menggunakan periode 20 hari sebagai siklus perhitungan

- Pita tengah adalah simple moving average (SMA) 20 hari

- Pita atas dan bawah adalah pita tengah ditambah/dikurangi 2 kali standar deviasi

-

Sinyal Perdagangan:

- Sinyal beli: harga menembus pita bawah Bollinger Bands dari bawah

- Sinyal jual: harga menembus pita atas Bollinger Bands dari atas

-

Filter Volume:

- Dapat memilih untuk mengaktifkan atau menonaktifkan filter volume

- Volume harus melebihi ambang batas yang ditentukan (secara default 100.000) untuk memicu sinyal perdagangan

-

Eksekusi Perdagangan:

- Buka posisi long saat sinyal beli muncul

- Tutup posisi long dan buka posisi short saat sinyal jual muncul

- Tutup posisi short saat sinyal beli muncul

- Jika filter volume diaktifkan, perdagangan hanya dieksekusi saat kondisi volume terpenuhi

Keunggulan Strategi

-

Prinsip Mean Reversion: Memanfaatkan karakteristik mean reversion dalam fluktuasi harga pasar keuangan, meningkatkan probabilitas profit.

-

Adaptasi Dinamis: Bollinger Bands secara otomatis menyesuaikan posisi pita atas dan bawah sesuai dengan volatilitas pasar, membuat strategi dapat beradaptasi dengan berbagai kondisi pasar.

-

Pengendalian Risiko: Melalui pengaturan pita atas dan bawah Bollinger Bands, menyediakan level stop loss dan take profit alami untuk perdagangan.

-

Konfirmasi Volume: Menambahkan filter volume meningkatkan keandalan sinyal perdagangan, mengurangi risiko dari false breakout.

-

Perdagangan Dua Arah: Strategi mendukung long dan short, dapat memanfaatkan peluang dua arah pasar secara maksimal.

-

Visualisasi: Dengan menggambar Bollinger Bands dan sinyal perdagangan pada grafik, memudahkan pemahaman intuitif dan analisis kinerja strategi.

Risiko Strategi

-

Risiko Pasar Sideways: Dalam pasar yang bergerak sideways, seringnya menyentuh pita atas dan bawah Bollinger Bands dapat menyebabkan kerugian beruntun.

-

Kelemahan di Pasar Tren: Dalam pasar tren yang kuat, strategi mungkin melewatkan pergerakan besar, atau sering menutup posisi sehingga membatasi keuntungan.

-

Risiko False Breakout: Meskipun ada filter volume, masih mungkin terjadi false breakout yang menyebabkan perdagangan salah.

-

Sensitivitas Parameter: Pengaturan periode Bollinger Bands, kelipatan, dan ambang batas volume sangat memengaruhi kinerja strategi; pengaturan yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang.

-

Slippage dan Biaya Transaksi: Perdagangan yang sering dapat menimbulkan biaya transaksi yang tinggi, memengaruhi keuntungan secara keseluruhan.

Arah Optimasi Strategi

-

Filter Tren: Menambahkan indikator tren tambahan (seperti moving average atau ADX) untuk menyesuaikan perilaku strategi di pasar tren yang kuat.

-

Optimasi Parameter Dinamis: Menyesuaikan parameter Bollinger Bands dan ambang batas volume secara otomatis berdasarkan volatilitas pasar, meningkatkan adaptasi strategi.

-

Optimasi Stop Loss: Memperkenalkan trailing stop atau stop loss dinamis berbasis ATR untuk mengendalikan risiko dengan lebih baik.

-

Konfirmasi Sinyal: Menggabungkan indikator teknis lain (seperti RSI atau MACD) untuk konfirmasi kedua sinyal perdagangan, meningkatkan akurasi.

-

Manajemen Posisi: Menerapkan logika take profit parsial dan penambahan posisi, mengoptimalkan manajemen modal dan rasio risiko-imbal hasil.

-

Filter Waktu: Menambahkan batasan jendela waktu perdagangan, menghindari periode dengan volatilitas tinggi atau likuiditas rendah.

-

Backtest dan Optimasi: Melakukan backtest historis yang lebih komprehensif, dan menggunakan metode seperti algoritma genetika untuk mengoptimalkan kombinasi parameter.

Kesimpulan

Strategi perdagangan mean reversion Bollinger Bands dengan filter volume adalah sistem perdagangan kuantitatif yang menggabungkan analisis teknis dan prinsip statistik. Dengan memanfaatkan karakteristik fluktuasi harga di dalam Bollinger Bands dan konfirmasi volume, strategi ini bertujuan untuk menangkap peluang pembalikan jangka pendek di pasar. Meskipun strategi ini berkinerja baik di pasar sideways, masih ada ruang untuk perbaikan dalam menghadapi tren yang kuat dan mengelola risiko. Dengan menambahkan filter tambahan, penyesuaian parameter dinamis, dan strategi manajemen modal yang lebih kompleks, stabilitas dan profitabilitasnya di berbagai kondisi pasar dapat lebih ditingkatkan. Investor yang menggunakan strategi ini harus sepenuhnya memahami keunggulan dan keterbatasannya, serta melakukan penyesuaian parameter dan pengendalian risiko yang tepat sesuai dengan toleransi risiko dan penilaian pasar masing-masing.

- 1