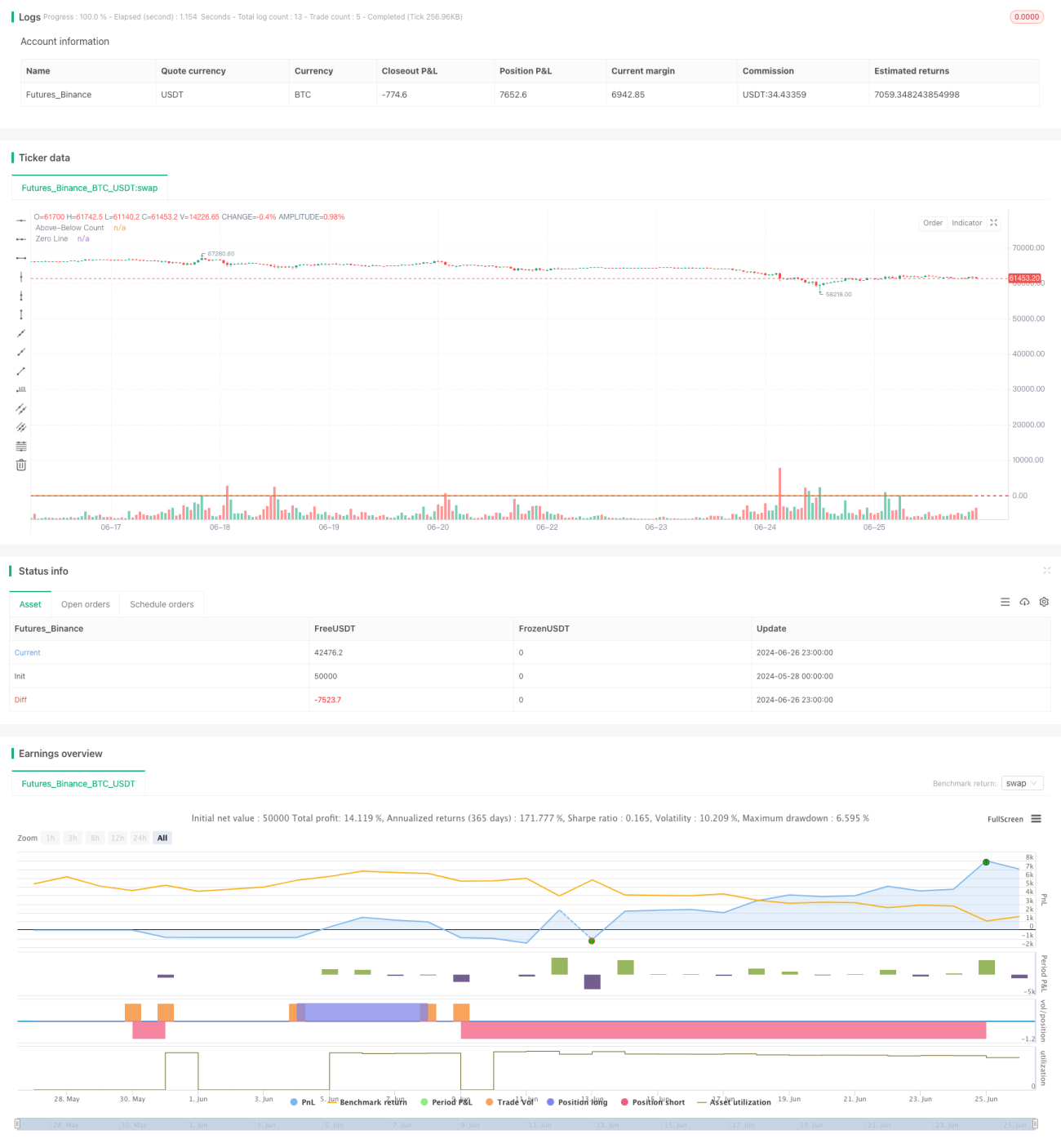

Ikhtisar

Strategi ini adalah sistem pelacakan tren komprehensif berdasarkan beberapa indikator teknis, terutama digunakan pada time frame 1 jam. Strategi ini menggabungkan moving average, indikator momentum, dan osilator, dengan menghitung posisi relatif setiap indikator terhadap harga saat ini untuk menentukan tren pasar. Ide inti dari strategi ini adalah melakukan pembelian ketika sebagian besar indikator menunjukkan sinyal bullish, dan melakukan penjualan ketika sebagian besar indikator menunjukkan sinyal bearish. Pendekatan ini bertujuan untuk menangkap tren pasar yang kuat, sekaligus mengurangi risiko sinyal palsu melalui kombinasi banyak indikator.

Prinsip Strategi

Inti dari strategi ini adalah menghitung posisi relatif beberapa indikator teknis terhadap harga saat ini, dan membuat keputusan perdagangan berdasarkan sinyal gabungan dari indikator-indikator tersebut. Secara spesifik:

-

Moving Average: Menghitung EMA dan SMA untuk 6 periode berbeda (10, 20, 30, 50, 100, 200), menentukan apakah mereka berada di atas atau di bawah harga penutupan.

-

RSI: Menggunakan RSI 14 periode. RSI > 50 dianggap sebagai sinyal bullish, < 50 sebagai sinyal bearish.

-

Stochastic: Menggunakan stochastic 14 periode. Garis K > 80 dianggap sebagai sinyal bullish, < 20 sebagai sinyal bearish.

-

CCI: Menggunakan CCI 20 periode. CCI > 100 dianggap sebagai sinyal bullish, < -100 sebagai sinyal bearish.

-

Momentum: Menghitung momentum 10 periode. Nilai positif dianggap sebagai sinyal bullish, negatif sebagai sinyal bearish.

-

MACD: Menggunakan MACD dengan parameter 12-26-9. Histogram positif dianggap sebagai sinyal bullish, negatif sebagai sinyal bearish.

Strategi menghitung jumlah semua sinyal bullish (above_count) dan jumlah semua sinyal bearish (below_count), kemudian menghitung selisihnya (below_count - above_count). Selisih ini digunakan sebagai sinyal perdagangan utama:

- Ketika selisih lebih besar dari ambang batas entry_long yang ditetapkan, buka posisi long.

- Ketika selisih lebih kecil dari ambang batas entry_short yang ditetapkan, buka posisi short.

- Ketika selisih lebih kecil dari ambang batas close_long, tutup posisi long.

- Ketika selisih lebih besar dari ambang batas close_short, tutup posisi short.

Pendekatan ini memungkinkan strategi untuk menilai kekuatan dan arah tren pasar berdasarkan sinyal gabungan dari banyak indikator, sehingga menghasilkan keputusan perdagangan yang lebih kokoh.

Keuntungan Strategi

-

Analisis Multi-Indikator yang Komprehensif: Dengan menggabungkan beberapa indikator teknis, strategi dapat mengevaluasi tren pasar secara lebih menyeluruh, mengurangi risiko sinyal palsu dari satu indikator.

-

Adaptabilitas Tinggi: Strategi menggunakan berbagai jenis indikator (pelacak tren, momentum, dan osilator), memungkinkannya tetap efektif di berbagai kondisi pasar.

-

Pengaturan Parameter yang Fleksibel: Pengguna dapat menyesuaikan ambang batas masuk dan keluar sesuai dengan preferensi risiko dan pandangan pasar mereka, membuat strategi lebih personal.

-

Kemampuan Melacak Tren: Dengan menggabungkan sinyal dari banyak indikator, strategi berpotensi menangkap tren pasar yang kuat, sehingga menghasilkan keuntungan yang signifikan.

-

Manajemen Risiko: Strategi mencakup logika penutupan posisi, memungkinkan keluar tepat waktu saat tren pasar berbalik, membantu mengendalikan risiko.

-

Visualisasi: Strategi menampilkan selisih antara above_count dan below_count pada grafik, memungkinkan trader melihat secara visual perubahan kekuatan tren pasar.

Risiko Strategi

-

Keterlambatan: Karena menggunakan beberapa moving average dan indikator lagging lainnya, strategi mungkin bereaksi lambat saat tren berbalik, menyebabkan keterlambatan masuk atau keluar.

-

Perdagangan Berlebihan: Di pasar yang bergerak sideways, indikator mungkin sering memberikan sinyal yang saling bertentangan, menyebabkan perdagangan berlebihan dan meningkatkan biaya transaksi.

-

Risiko False Breakout: Di pasar yang bergerak datar, indikator mungkin salah mengartikan fluktuasi kecil sebagai awal tren, menghasilkan sinyal perdagangan yang salah.

-

Sensitivitas Parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan ambang batas masuk dan keluar; pengaturan parameter yang tidak tepat dapat menyebabkan kinerja yang buruk.

-

Kurangnya Mekanisme Stop Loss: Strategi saat ini tidak memiliki mekanisme stop loss yang jelas, sehingga berpotensi mengalami kerugian besar dalam kondisi pasar yang ekstrem.

-

Mengabaikan Faktor Fundamental: Strategi sepenuhnya didasarkan pada indikator teknis, tanpa mempertimbangkan faktor fundamental yang dapat mempengaruhi pasar.

Arah Optimalisasi Strategi

-

Memperkenalkan Parameter Adaptif: Dapat dipertimbangkan untuk menggunakan mekanisme adaptif guna menyesuaikan ambang batas masuk dan keluar secara dinamis sesuai dengan kondisi pasar yang berbeda. Ini dapat dicapai melalui analisis volatilitas historis atau menggunakan algoritma pembelajaran mesin.

-

Menambahkan Mekanisme Stop Loss: Memperkenalkan stop loss berdasarkan ATR atau persentase tetap untuk membatasi kerugian maksimum per transaksi, meningkatkan kemampuan manajemen risiko.

-

Mengoptimalkan Kombinasi Indikator: Dapat mencoba menggunakan algoritma seleksi fitur untuk menentukan kombinasi indikator yang paling efektif, menghilangkan indikator yang redundan atau kurang efektif, sehingga meningkatkan efisiensi strategi.

-

Memperkenalkan Filter Waktu: Pertimbangkan untuk menambahkan filter waktu, menghindari perdagangan pada periode dengan volatilitas rendah, misalnya hanya bertransaksi dalam beberapa jam pertama setelah pasar dibuka.

-

Mengintegrasikan Indikator Sentimen Pasar: Memperkenalkan indikator sentimen pasar seperti indeks VIX atau volume perdagangan untuk menilai kondisi pasar dengan lebih baik, meningkatkan adaptabilitas strategi.

-

Mengoptimalkan Periode Moving Average: Dapat mencoba kombinasi periode moving average yang berbeda, atau menggunakan moving average adaptif, untuk meningkatkan kemampuan strategi beradaptasi dengan berbagai kerangka waktu.

-

Menambahkan Filter Kekuatan Tren: Memperkenalkan indikator kekuatan tren seperti ADX, hanya bertransaksi ketika tren cukup kuat, untuk mengurangi sinyal palsu di pasar yang bergerak sideways.

-

Menerapkan Manajemen Posisi Parsial: Dapat menyesuaikan ukuran posisi berdasarkan kekuatan sinyal, bukan sekadar masuk atau keluar penuh, sehingga dapat mengelola risiko dengan lebih baik dan mengoptimalkan penggunaan modal.

Kesimpulan

Strategi pelacakan tren komprehensif EMA/SMA multi-indikator adalah sistem perdagangan berdasarkan beberapa indikator teknis, yang bertujuan menangkap tren pasar dengan menganalisis sinyal gabungan dari banyak indikator. Keuntungan utama dari strategi ini terletak pada kemampuan analisis pasar yang komprehensif dan pengaturan parameter yang fleksibel, memungkinkannya beradaptasi dengan berbagai kondisi pasar. Namun, strategi ini juga memiliki beberapa risiko potensial, seperti keterlambatan dan kemungkinan perdagangan berlebihan.

Dengan menerapkan arah optimalisasi yang disarankan, seperti memperkenalkan parameter adaptif, memperkuat mekanisme manajemen risiko, mengoptimalkan kombinasi indikator, dll., ketahanan dan profitabilitas strategi dapat lebih ditingkatkan. Pada akhirnya, strategi ini menyediakan alat analisis pasar yang komprehensif bagi para trader, namun keberhasilan penerapannya masih membutuhkan pengalaman trader dan upaya optimalisasi yang berkelanjutan.

- 1