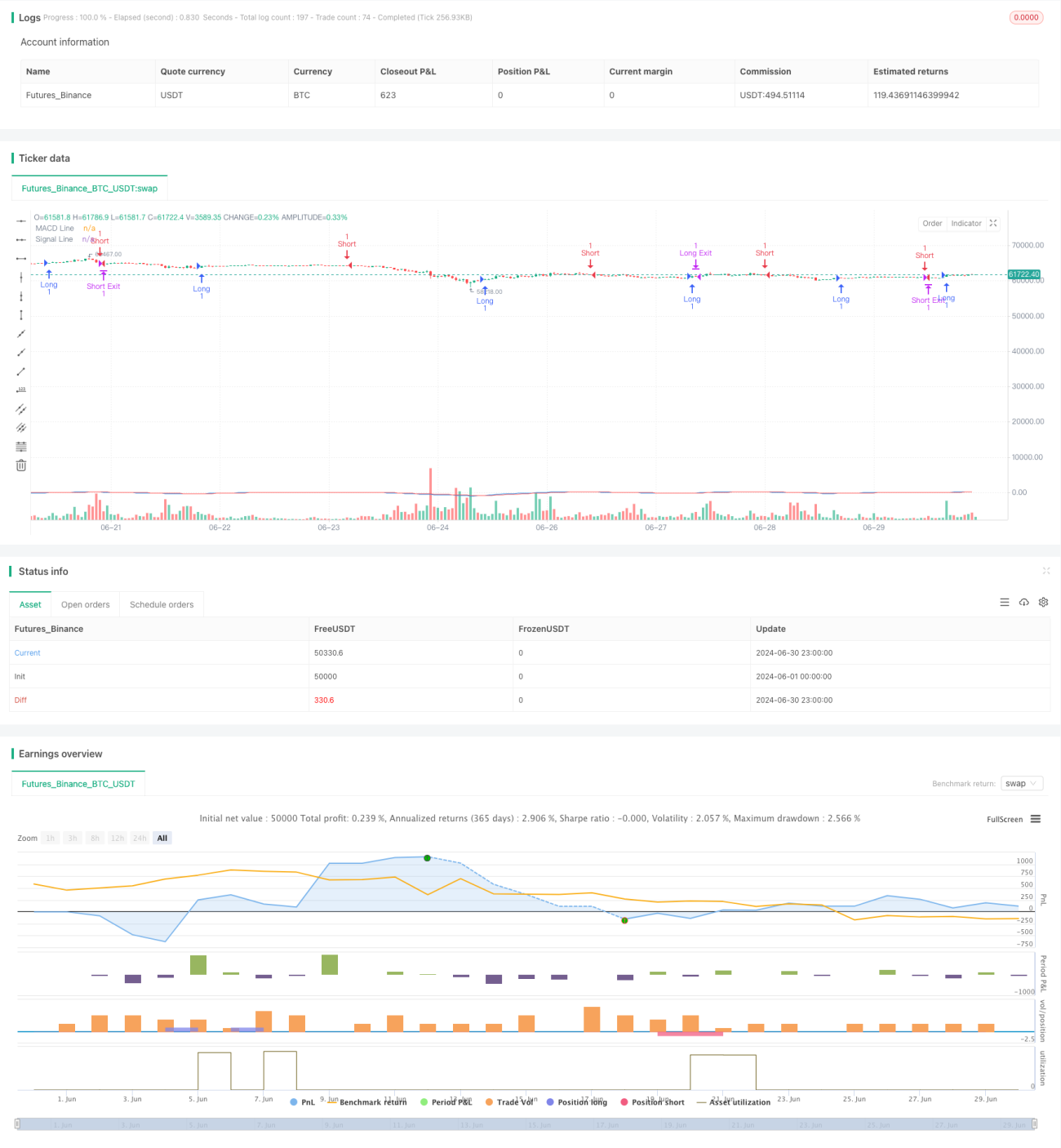

Ikhtisar

Strategi Momentum Persilangan MACD dengan Optimasi Stop Loss dan Take Profit Dinamis adalah strategi perdagangan kuantitatif yang menggabungkan indikator Moving Average Convergence Divergence (MACD) dengan mekanisme manajemen risiko yang fleksibel. Strategi ini menggunakan sinyal persilangan indikator MACD untuk mengidentifikasi perubahan tren potensial, dan mengoptimalkan rasio risiko-imbal hasil perdagangan dengan menetapkan titik take profit dan stop loss yang dinamis. Pendekatan ini bertujuan untuk menangkap momentum pasar sekaligus menyediakan strategi keluar yang jelas untuk setiap perdagangan.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada persilangan garis sinyal indikator MACD:

-

Perhitungan MACD:

- Menggunakan Exponential Moving Average (EMA) cepat 12 periode dan EMA lambat 26 periode

- Garis MACD = EMA cepat - EMA lambat

- Garis Sinyal = EMA 9 periode dari garis MACD

-

Sinyal Masuk:

- Masuk long: Garis MACD memotong ke atas garis sinyal

- Masuk short: Garis MACD memotong ke bawah garis sinyal

-

Strategi Keluar:

- Menetapkan take profit dan stop loss tetap dalam satuan poin

- Perdagangan long: Take profit = harga masuk + 100 poin; Stop loss = harga masuk - 50 poin

- Perdagangan short: Take profit = harga masuk - 100 poin; Stop loss = harga masuk + 50 poin

Strategi menggunakan fungsi ta.macd() untuk menghitung indikator MACD, dan fungsi ta.crossover() serta ta.crossunder() untuk mendeteksi sinyal persilangan. Eksekusi perdagangan dilakukan melalui fungsi strategy.entry() dan strategy.exit().

Keunggulan Strategi

-

Pengikut Tren: Indikator MACD membantu mengidentifikasi dan mengikuti tren pasar, meningkatkan probabilitas menangkap tren besar.

-

Penangkapan Momentum: Melalui sinyal persilangan MACD, strategi dapat dengan tepat waktu memasuki momentum pasar yang baru muncul.

-

Manajemen Risiko: Titik take profit dan stop loss yang telah ditentukan memberikan kontrol risiko yang jelas untuk setiap perdagangan.

-

Fleksibilitas: Parameter strategi dapat disesuaikan sesuai dengan pasar dan kerangka waktu yang berbeda.

-

Otomatisasi: Strategi dapat dijalankan secara otomatis di platform perdagangan, mengurangi gangguan emosi manusia.

-

Objektivitas: Sinyal berdasarkan indikator teknis menghilangkan penilaian subjektif, meningkatkan konsistensi perdagangan.

Risiko Strategi

-

False Breakout: Di pasar sideways, MACD dapat menghasilkan sinyal false breakout yang sering, menyebabkan overtrading.

-

Keterlambatan: Sebagai indikator lagging, MACD mungkin tidak bereaksi tepat waktu dalam pembalikan cepat.

-

Stop Loss Tetap: Menggunakan jumlah poin tetap sebagai stop loss mungkin tidak cocok untuk semua kondisi pasar, terutama saat volatilitas berubah.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada parameter EMA dan garis sinyal yang dipilih.

-

Adaptasi Pasar: Strategi mungkin berkinerja baik dalam kondisi pasar tertentu tetapi buruk dalam situasi lain.

-

Overoptimasi: Ada risiko overfitting data historis selama proses backtesting.

Arah Optimasi Strategi

-

Stop Loss Dinamis: Menggunakan indikator ATR (Average True Range) untuk menyesuaikan titik stop loss sesuai dengan volatilitas pasar saat ini.

-

Analisis Multi-Timeframe: Menggabungkan penilaian tren jangka panjang untuk meningkatkan keandalan sinyal masuk.

-

Filter: Menambahkan indikator teknis tambahan atau pola aksi harga sebagai filter untuk mengurangi sinyal palsu.

-

Manajemen Posisi: Menerapkan ukuran posisi dinamis, menyesuaikan volume perdagangan berdasarkan volatilitas pasar dan risiko akun.

-

Identifikasi Keadaan Pasar: Mengembangkan algoritma untuk mengidentifikasi pasar tren/range, menyesuaikan parameter strategi dalam kondisi pasar yang berbeda.

-

Optimasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter MACD secara dinamis, meningkatkan adaptasi strategi.

Kesimpulan

Strategi Momentum Persilangan MACD dengan Optimasi Stop Loss dan Take Profit Dinamis adalah pendekatan perdagangan kuantitatif yang menggabungkan analisis teknis dan manajemen risiko. Dengan memanfaatkan kemampuan pengikut tren dan penangkapan momentum dari indikator MACD, serta menerapkan aturan take profit dan stop loss yang jelas, strategi ini bertujuan untuk menangkap peluang pasar sambil mengendalikan risiko. Namun, seperti semua strategi perdagangan, strategi ini tidak sempurna. Trader perlu mewaspadai potensi risiko seperti false breakout, keterlambatan, dan adaptasi pasar. Dengan memperkenalkan langkah-langkah optimasi seperti stop loss dinamis, analisis multi-timeframe, dan identifikasi keadaan pasar, ketahanan dan adaptasi strategi diharapkan dapat lebih ditingkatkan. Secara keseluruhan, ini adalah kerangka strategi yang layak untuk penelitian mendalam dan optimasi berkelanjutan, menyediakan titik awal yang baik bagi para pedagang kuantitatif.

- 1