Strategi Trading Kuantitatif Menggabungkan Trend Following Multi-Timeframe dengan Order Block

Ringkasan

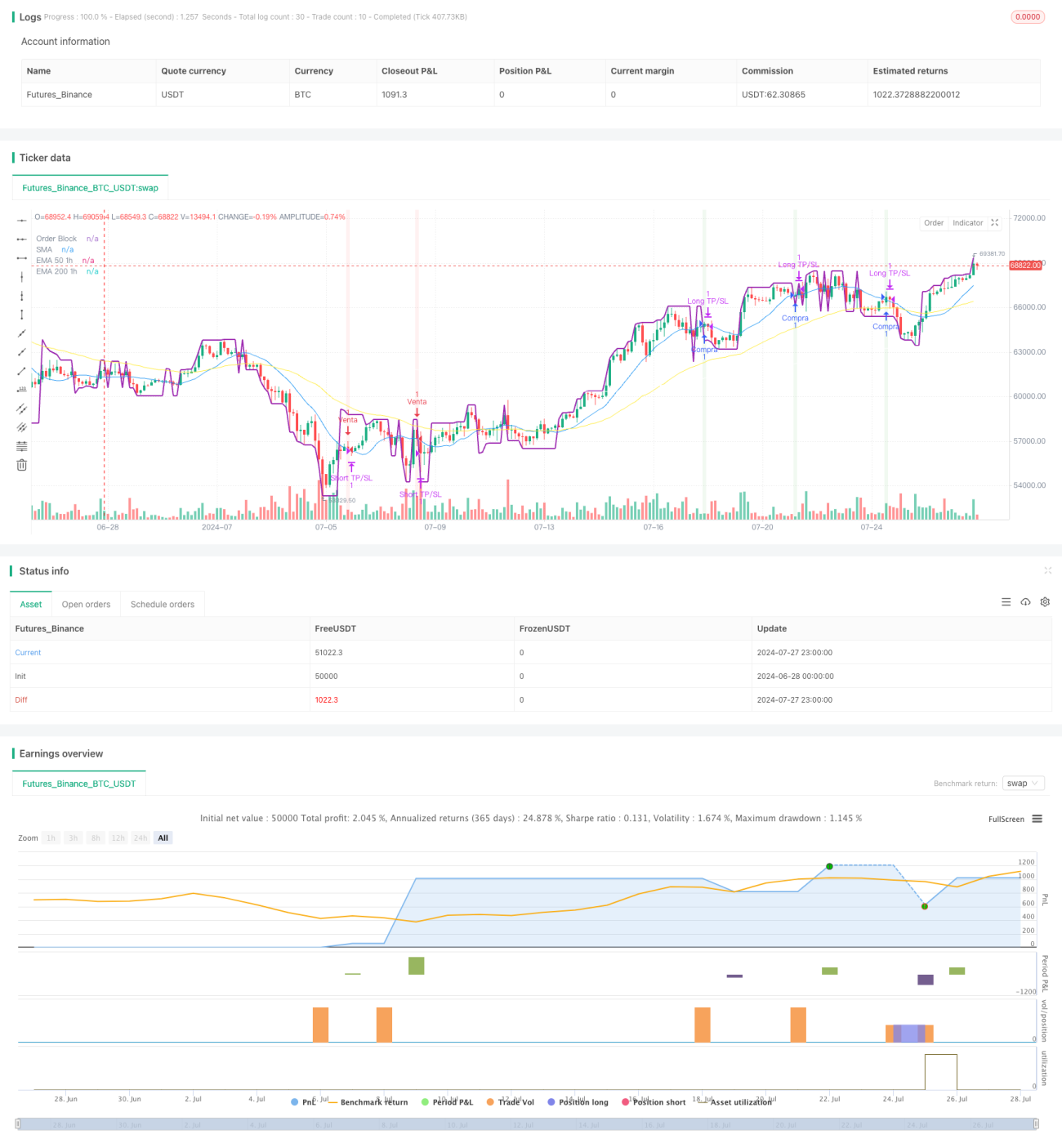

Ini adalah strategi perdagangan kuantitatif kompleks yang menggabungkan beberapa indikator teknis dan konsep perdagangan. Strategi ini terutama menghasilkan sinyal perdagangan berdasarkan Order Block, deteksi perubahan tren, persilangan moving average, dan analisis multi-timeframe. Inti dari strategi ini adalah menggunakan perilaku harga dan indikator teknis pada timeframe yang lebih kecil (5 menit) untuk masuk dan keluar posisi secara tepat, searah dengan tren pada timeframe yang lebih besar (1 jam).

Prinsip Strategi

-

Order Block: Strategi menggunakan fungsi kustom untuk menghitung Order Block, level harga penting yang biasanya mewakili area konsentrasi order institusi besar.

-

Deteksi Perubahan Tren: Menggunakan persilangan Simple Moving Average (SMA) untuk mengidentifikasi potensi perubahan tren.

-

Analisis Multi-Timeframe: Menghitung Exponential Moving Average (EMA) 50 periode dan 200 periode pada timeframe 1 jam untuk menentukan tren pasar yang lebih besar.

-

Kondisi Masuk:

- Long: Ketika grafik 5 menit menunjukkan sinyal tren naik, harga menembus di atas Order Block, dan pada grafik 1 jam EMA 50 berada di atas EMA 200.

- Short: Ketika grafik 5 menit menunjukkan sinyal tren turun, harga menembus di bawah Order Block, dan pada grafik 1 jam EMA 50 berada di bawah EMA 200.

-

Strategi Keluar: Menggunakan level take profit dan stop loss persentase tetap untuk mengelola risiko dan mengunci keuntungan.

Keunggulan Strategi

-

Analisis Multidimensi: Menggabungkan beberapa timeframe dan indikator teknis, memberikan perspektif pasar yang lebih komprehensif.

-

Mengikuti Tren: Dengan bertransaksi searah dengan tren besar, meningkatkan probabilitas keuntungan.

-

Masuk Tepat: Memanfaatkan Order Block dan perubahan tren jangka pendek untuk mengoptimalkan waktu masuk.

-

Manajemen Risiko: Menggunakan persentase take profit dan stop loss yang telah ditentukan, secara efektif mengendalikan risiko setiap perdagangan.

-

Adaptif: Parameter strategi dapat disesuaikan agar sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

-

Overtrading: Dalam pasar yang sangat fluktuatif, dapat menghasilkan sinyal perdagangan yang sering, meningkatkan biaya transaksi.

-

Risiko Slippage: Di pasar dengan likuiditas rendah, harga eksekusi aktual mungkin menyimpang cukup besar dari harga ideal.

-

Risiko Pembalikan Tren: Di dekat titik balik tren, strategi dapat mengalami kerugian berturut-turut.

-

Sensitivitas Parameter: Kinerja strategi dapat sangat sensitif terhadap pengaturan parameter, memerlukan optimasi berkelanjutan.

-

Ketergantungan Lingkungan Pasar: Di pasar sideways atau pasar yang bergejolak cepat, efektivitas strategi mungkin buruk.

Arah Optimasi Strategi

-

Penyesuaian Parameter Dinamis: Pertimbangkan untuk secara otomatis menyesuaikan persentase stop loss dan take profit berdasarkan volatilitas pasar.

-

Menambahkan Filter: Memperkenalkan indikator teknis tambahan atau indikator sentimen pasar untuk mengurangi sinyal palsu.

-

Filter Waktu: Menambahkan batasan jendela waktu perdagangan untuk menghindari periode likuiditas rendah.

-

Manajemen Posisi: Menerapkan strategi manajemen posisi yang lebih kompleks, seperti penyesuaian posisi berdasarkan volatilitas.

-

Backtesting dan Optimasi: Melakukan backtesting data historis yang lebih luas untuk menemukan kombinasi parameter optimal.

-

Menambahkan Identifikasi Lingkungan Pasar: Mengembangkan algoritma untuk mengidentifikasi kondisi pasar yang berbeda dan menyesuaikan strategi sesuai.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang komprehensif dan logis kompleks, menggabungkan analisis multi-timeframe, teori Order Block, dan teknik mengikuti tren. Dengan mencari titik masuk yang tepat searah dengan tren besar, strategi ini bertujuan untuk meningkatkan tingkat keberhasilan perdagangan. Namun, karena kompleksitasnya, strategi ini juga menghadapi tantangan seperti overfitting dan sensitivitas parameter. Optimasi di masa depan harus difokuskan pada peningkatan adaptabilitas dan ketahanan strategi, termasuk penyesuaian parameter dinamis, penambahan filter, dan metode manajemen posisi yang lebih canggih. Secara keseluruhan, strategi ini menyediakan kerangka kerja yang baik untuk perdagangan frekuensi tinggi, tetapi memerlukan implementasi yang hati-hati serta pemantauan dan penyesuaian yang berkelanjutan.

- 1