Ringkasan

Strategi Self-Adaptive Moving Average Cross Trailing Stop adalah strategi trading kuantitatif yang menggabungkan beberapa indikator teknis. Strategi ini terutama didasarkan pada sinyal persilangan antara simple moving average (SMA) cepat dan lambat untuk melakukan trading, sekaligus menggunakan trailing stop adaptif untuk mengelola risiko. Strategi ini juga menggabungkan beberapa fitur lanjutan, seperti position sizing berbasis volatilitas dan level stop loss adaptif, untuk meningkatkan kemampuannya beradaptasi dan ketangguhannya di berbagai kondisi pasar.

Prinsip Strategi

Logika inti strategi ini meliputi beberapa komponen kunci berikut:

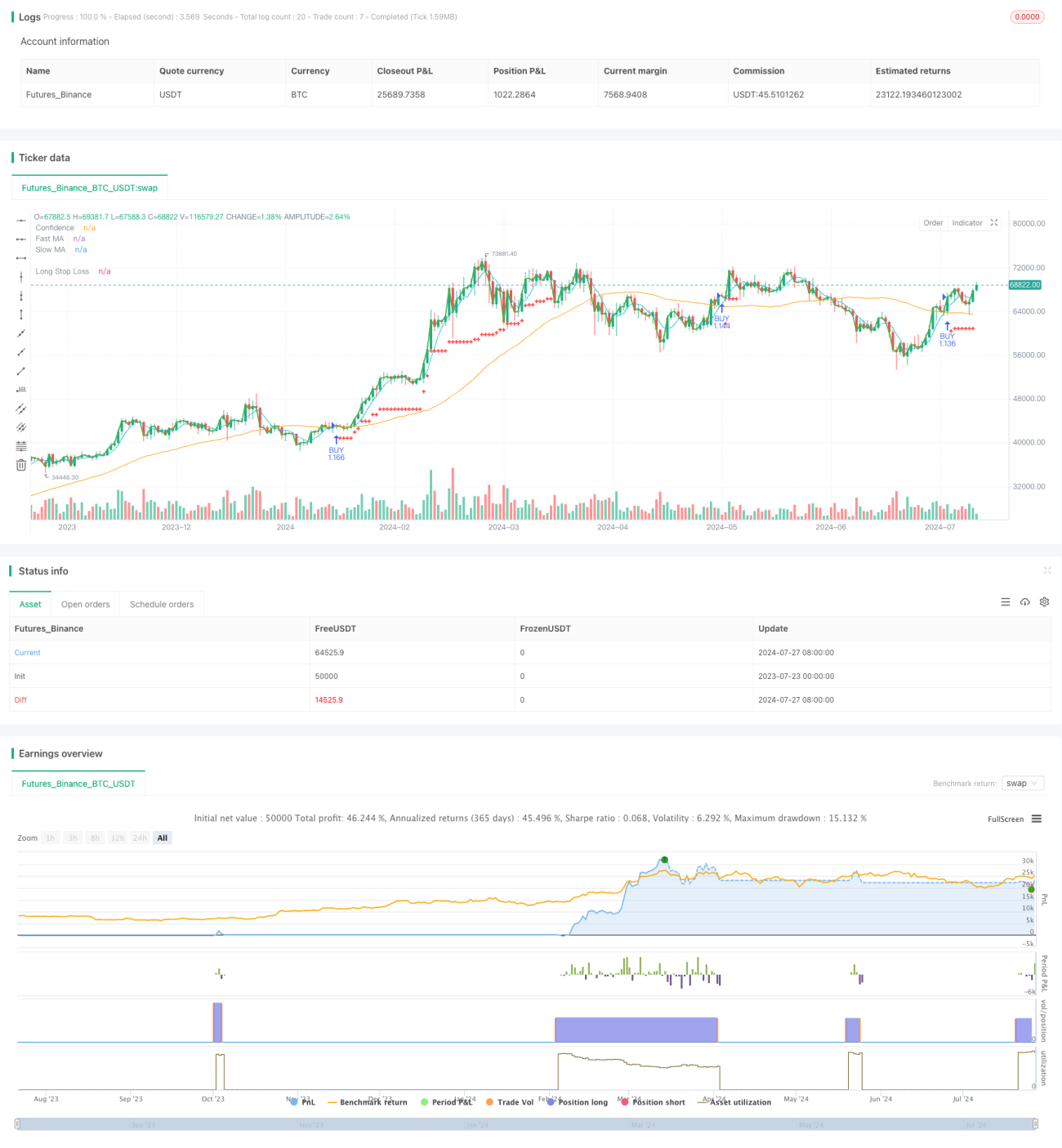

- Persilangan Moving Average: Menggunakan dua simple moving average (SMA) dengan periode berbeda, yaitu SMA cepat (standar 5 periode) dan SMA lambat (standar 50 periode). Ketika SMA cepat melintasi ke atas SMA lambat, sinyal beli (long) dipicu.

- Position Sizing: Strategi ini menggunakan metode position sizing dinamis berdasarkan saldo akun dan harga saat ini. Selain itu, diperkenalkan faktor "keyakinan" (confidence) yang dapat menyesuaikan proporsi dana yang digunakan.

- Trailing Stop: Menerapkan mekanisme trailing stop berbasis persentase. Level stop loss akan naik seiring kenaikan harga untuk mengunci keuntungan dan membatasi drawdown.

- Fitur Adaptif: Jika opsi

fancy_testsdiaktifkan, strategi akan menggunakan persentase stop loss dinamis berdasarkan simpangan baku (standard deviation), sehingga level stop loss dapat menyesuaikan diri secara adaptif terhadap volatilitas pasar. - Logika Keluar: Strategi terutama mengandalkan trailing stop untuk menutup posisi, tanpa menetapkan titik ambil untung tetap.

Keunggulan Strategi

- Mengikuti Tren: Dengan menggunakan persilangan moving average, strategi mampu menangkap tren jangka menengah hingga panjang, yang menguntungkan untuk memperoleh keuntungan signifikan dalam tren yang kuat.

- Manajemen Risiko: Menerapkan mekanisme trailing stop yang secara efektif mengendalikan risiko turun (downside risk) sekaligus membiarkan keuntungan berkembang bebas.

- Kemampuan Adaptif: Dengan menggabungkan faktor volatilitas untuk menyesuaikan level stop loss, strategi dapat beradaptasi lebih baik terhadap berbagai lingkungan pasar.

- Manajemen Modal: Position sizing dinamis membantu meningkatkan ukuran trading seiring pertumbuhan akun, sekaligus secara otomatis mengurangi eksposur risiko saat akun menyusut.

- Fleksibilitas: Strategi menyediakan beberapa parameter yang dapat disesuaikan, seperti periode moving average, persentase stop loss, dll., sehingga pengguna dapat mengoptimalkannya sesuai dengan pasar yang berbeda dan preferensi risiko pribadi.

Risiko Strategi

- False Breakout: Di pasar yang bergerak sideways atau bergejolak, sering terjadi false breakout pada garis moving average, yang menyebabkan beberapa kali keluar akibat stop loss.

- Keterlambatan: Moving average pada dasarnya adalah indikator lagging (lagging indicator), sehingga mungkin tidak bereaksi cukup cepat di pasar yang bergerak sangat fluktuatif.

- Overtrading: Jika parameter diatur secara tidak tepat, dapat menyebabkan frekuensi masuk dan keluar yang tinggi, meningkatkan biaya trading.

- Risiko Drawdown: Meskipun ada trailing stop, dalam pasar yang berbalik arah secara tiba-tiba, masih mungkin menghadapi drawdown yang besar.

- Trading Satu Arah: Strategi saat ini hanya melakukan posisi long (beli) dan tidak short (jual), sehingga dalam tren menurun mungkin melewatkan peluang atau mengalami kerugian.

Arah Optimasi Strategi

- Analisis Multi Time Frame: Memperkenalkan indikator penentu tren jangka panjang, seperti moving average dengan periode lebih panjang, untuk mengurangi sinyal palsu.

- Menambahkan Logika Short: Memperluas strategi untuk mendukung trading short, meningkatkan kelengkapan dan peluang profit strategi.

- Mengoptimalkan Entry Timing: Mempertimbangkan untuk menggabungkan indikator teknis lain (seperti RSI, MACD, dll.) untuk menyaring sinyal trading, meningkatkan akurasi entry.

- Optimasi Parameter Dinamis: Menerapkan mekanisme penyesuaian parameter adaptif, seperti menyesuaikan periode moving average secara dinamis berdasarkan volatilitas pasar.

- Menambahkan Mekanisme Take Profit: Selain trailing stop, dapat dipertimbangkan untuk menambahkan aturan take profit berdasarkan indikator teknis atau target tetap.

- Memperbaiki Manajemen Posisi: Menerapkan strategi position sizing yang lebih kompleks, seperti berdasarkan kriteria Kelly atau metode risk parity lainnya.

- Menambahkan Filter Fundamental: Untuk trading saham, dapat dipertimbangkan untuk memperkenalkan indikator fundamental sebagai kondisi filter trading tambahan.

Kesimpulan

Strategi Self-Adaptive Moving Average Cross Trailing Stop adalah strategi komprehensif yang menggabungkan beberapa konsep trading kuantitatif. Strategi ini menangkap tren melalui persilangan moving average, mengelola risiko dengan trailing stop, dan meningkatkan kemampuan adaptasi melalui penyesuaian parameter dinamis. Meskipun memiliki beberapa risiko dan keterbatasan yang melekat, melalui optimasi parameter yang cermat dan perbaikan strategi lebih lanjut, strategi ini berpotensi menjadi sistem trading yang kokoh. Desain modular strategi juga memberikan dasar yang baik untuk pengembangan dan optimalisasi di masa depan. Bagi trader yang mencari keuntungan stabil di pasar tren sambil tetap mengutamakan manajemen risiko, strategi ini menawarkan titik awal yang baik.

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1