Strategi Breakout Momentum Adaptif Dinamis

Gambaran Umum

Strategi Momentum Terobosan Adaptif Dinamis adalah strategi perdagangan kuantitatif tingkat lanjut yang menggunakan indikator momentum adaptif dan pengenalan pola lilin. Strategi ini secara dinamis menyesuaikan periode momentum untuk beradaptasi dengan volatilitas pasar, dan menggabungkan beberapa filter untuk mengidentifikasi peluang terobosan tren dengan probabilitas tinggi. Inti dari strategi ini adalah menangkap perubahan momentum pasar, sambil menggunakan pola engulfing sebagai sinyal masuk untuk meningkatkan akurasi dan profitabilitas perdagangan.

Prinsip Strategi

-

Penyesuaian Periode Dinamis:

- Strategi menggunakan indikator momentum adaptif, yang secara dinamis menyesuaikan periode perhitungan berdasarkan volatilitas pasar.

- Pada periode volatilitas tinggi, periode diperpendek untuk merespons perubahan pasar dengan cepat; pada periode volatilitas rendah, periode diperpanjang untuk menghindari overtrading.

- Rentang periode ditetapkan antara 10 hingga 40, dengan status volatilitas ditentukan melalui indikator ATR.

-

Perhitungan dan Pemulusan Momentum:

- Menghitung indikator momentum menggunakan periode dinamis.

- Dapat memilih apakah akan melakukan pemulusan EMA pada momentum, dengan default menggunakan EMA 7 periode.

-

Penentuan Arah Tren:

- Menentukan arah tren dengan menghitung kemiringan momentum (selisih antara nilai saat ini dan nilai sebelumnya).

- Kemiringan positif menunjukkan tren naik, kemiringan negatif menunjukkan tren turun.

-

Identifikasi Pola Engulfing:

- Menggunakan fungsi khusus untuk mengidentifikasi pola engulfing bullish dan bearish.

- Mempertimbangkan hubungan harga pembukaan dan penutupan antara lilin saat ini dan lilin sebelumnya.

- Menerapkan filter ukuran tubuh minimum untuk meningkatkan keandalan pola.

-

Pembuatan Sinyal Perdagangan:

- Sinyal Long: Pola engulfing bullish + kemiringan momentum positif.

- Sinyal Short: Pola engulfing bearish + kemiringan momentum negatif.

-

Manajemen Perdagangan:

- Masuk pada pembukaan candle berikutnya setelah konfirmasi sinyal.

- Menutup posisi secara otomatis setelah periode kepemilikan tetap (default 3 candle).

Keunggulan Strategi

-

Adaptif Tinggi:

- Menyesuaikan periode momentum secara dinamis, beradaptasi dengan berbagai kondisi pasar.

- Respons cepat saat volatilitas tinggi, menghindari overtrading saat volatilitas rendah.

-

Mekanisme Konfirmasi Ganda:

- Menggabungkan indikator teknikal (momentum) dan pola harga (engulfing), meningkatkan keandalan sinyal.

- Menggunakan filter kemiringan dan ukuran tubuh untuk mengurangi sinyal palsu.

-

Waktu Masuk yang Tepat:

- Memanfaatkan pola engulfing untuk menangkap titik pembalikan tren potensial.

- Dikombinasikan dengan kemiringan momentum, memastikan masuk ke dalam tren baru yang muncul.

-

Manajemen Risiko yang Tepat:

- Periode kepemilikan tetap, menghindari penarikan akibat menahan posisi terlalu lama.

- Filter ukuran tubuh mengurangi kesalahan penilaian akibat fluktuasi kecil.

-

Fleksibel dan Dapat Disesuaikan:

- Beberapa parameter yang dapat diatur, memudahkan optimasi untuk berbagai pasar dan kerangka waktu.

- Fitur pemulusan EMA opsional, menyeimbangkan sensitivitas dan stabilitas.

Risiko Strategi

-

Risiko False Breakout:

- Dapat menghasilkan sinyal false breakout yang sering terjadi di pasar sideways.

- Cara mitigasi: Menambahkan indikator konfirmasi tren tambahan, seperti persilangan moving average.

-

Masalah Lag (Keterlambatan):

- Penggunaan pemulusan EMA dapat menyebabkan keterlambatan sinyal, melewatkan titik masuk optimal.

- Cara mitigasi: Menyesuaikan periode EMA atau mempertimbangkan metode pemulusan yang lebih sensitif.

-

Keterbatasan Mekanisme Keluar Tetap:

- Keluar dengan periode tetap dapat mengakhiri tren yang menguntungkan terlalu dini atau memperpanjang kerugian.

- Cara mitigasi: Memperkenalkan stop-loss dan take-profit dinamis, seperti trailing stop atau keluar berdasarkan volatilitas.

-

Ketergantungan Berlebihan pada Satu Kerangka Waktu:

- Strategi mungkin mengabaikan tren keseluruhan dari kerangka waktu yang lebih besar.

- Cara mitigasi: Memperkenalkan analisis multi-kerangka waktu, memastikan arah perdagangan sejalan dengan tren yang lebih besar.

-

Sensitivitas Parameter:

- Terlalu banyak parameter yang dapat disesuaikan dapat menyebabkan overfitting pada data historis.

- Cara mitigasi: Menggunakan step optimization dan pengujian out-of-sample untuk memverifikasi stabilitas parameter.

Arah Optimasi Strategi

-

Integrasi Multi-Kerangka Waktu:

- Memperkenalkan penentuan tren dari kerangka waktu yang lebih besar, hanya bertrading sesuai arah tren utama.

- Alasan: Meningkatkan tingkat keberhasilan keseluruhan perdagangan, menghindari operasi melawan tren besar.

-

Stop-Loss dan Take-Profit Dinamis:

- Menerapkan stop-loss dinamis berdasarkan ATR atau perubahan momentum.

- Menggunakan trailing take-profit, memaksimalkan keuntungan tren.

- Alasan: Beradaptasi dengan volatilitas pasar, melindungi keuntungan, mengurangi penarikan.

-

Analisis Volume Profile:

- Mengintegrasikan volume profile, mengidentifikasi level support dan resistance kunci.

- Alasan: Meningkatkan ketepatan posisi masuk, menghindari perdagangan di level breakout yang tidak valid.

-

Optimasi dengan Machine Learning:

- Menggunakan algoritma machine learning untuk menyesuaikan parameter secara dinamis.

- Alasan: Mencapai adaptasi berkelanjutan strategi, meningkatkan stabilitas jangka panjang.

-

Integrasi Indikator Sentimen:

- Memperkenalkan indikator sentimen pasar, seperti VIX atau implied volatility opsi.

- Alasan: Menyesuaikan perilaku strategi saat sentimen ekstrem, menghindari overtrading.

-

Analisis Korelasi:

- Mempertimbangkan pergerakan bersama beberapa aset yang berkorelasi.

- Alasan: Meningkatkan keandalan sinyal, mengidentifikasi tren pasar yang lebih kuat.

Ringkasan

Strategi Momentum Terobosan Adaptif Dinamis adalah sistem perdagangan tingkat lanjut yang menggabungkan analisis teknikal dan metode kuantitatif. Dengan menyesuaikan periode momentum secara dinamis, mengidentifikasi pola engulfing, dan menggabungkan beberapa filter, strategi ini dapat secara adaptif menangkap peluang terobosan tren dengan probabilitas tinggi di berbagai kondisi pasar. Meskipun terdapat beberapa risiko inheren, seperti false breakout dan sensitivitas parameter, melalui arah optimasi yang diusulkan, seperti analisis multi-kerangka waktu, manajemen risiko dinamis, dan penerapan machine learning, strategi ini berpotensi untuk lebih meningkatkan stabilitas dan profitabilitasnya. Secara keseluruhan, ini adalah strategi kuantitatif yang jelas dan logis, menyediakan alat yang kuat bagi para trader untuk menangkap perubahan momentum dan tren pasar.

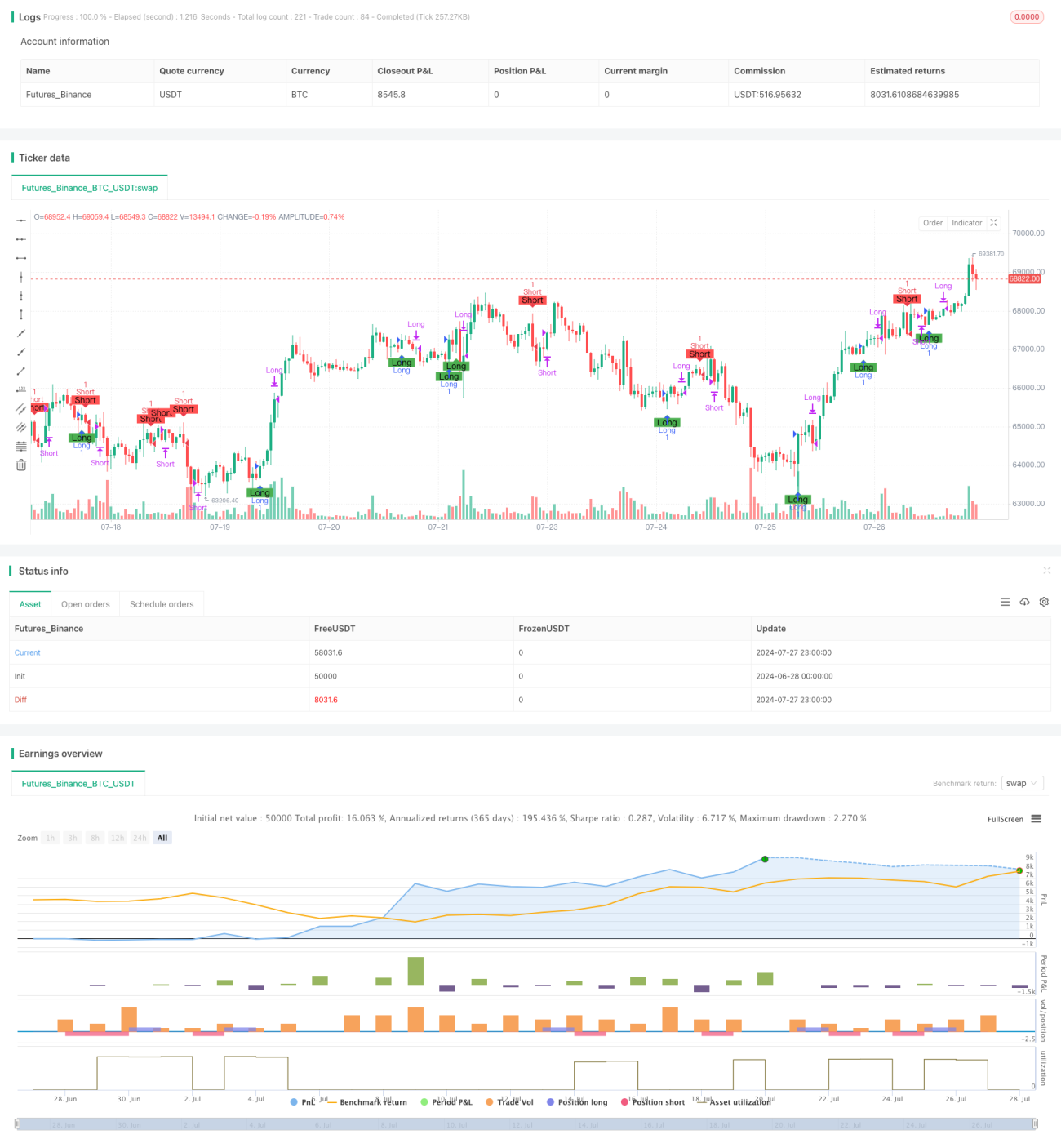

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1