Strategi Perdagangan Momentum Adaptif yang Menggabungkan Persilangan SMA dengan Super Trend

Ikhtisar

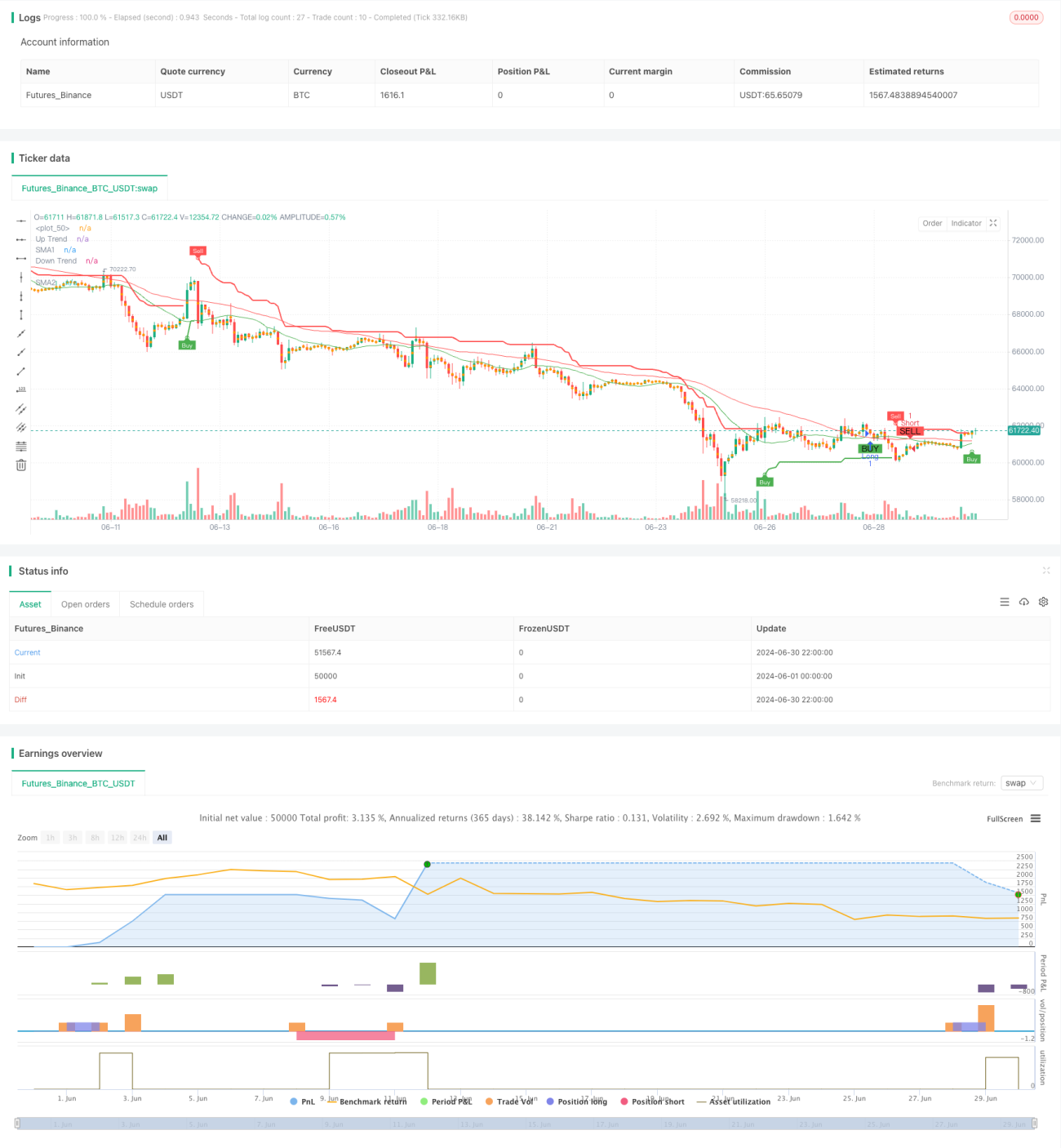

Strategi ini adalah sistem perdagangan momentum adaptif yang menggabungkan persilangan Simple Moving Average (SMA) dan indikator SuperTrend. Strategi ini berjalan pada kerangka waktu 5 menit, memanfaatkan persilangan dua SMA untuk menangkap perubahan tren, sambil menggunakan indikator SuperTrend untuk mengonfirmasi arah tren dan menghasilkan sinyal perdagangan. Strategi ini juga menyertakan mekanisme take profit berbasis persentase untuk melindungi keuntungan dan mengelola risiko.

Prinsip Strategi

-

Persilangan SMA: Menggunakan dua Simple Moving Average dengan periode berbeda (default 20 dan 50). Ketika SMA jangka pendek melintasi ke atas SMA jangka panjang, dianggap sebagai sinyal potensial beli; ketika SMA jangka pendek melintasi ke bawah SMA jangka panjang, dianggap sebagai sinyal potensial jual.

-

Indikator SuperTrend: Menghitung pita atas dan bawah berdasarkan ATR (Average True Range). Ketika harga menembus pita atas, tren dianggap naik; ketika harga menembus pita bawah, tren dianggap turun. Ini membantu menyaring sinyal lemah dan mengonfirmasi tren yang kuat.

-

Logika Perdagangan:

- Kondisi Beli: SMA jangka pendek melintasi ke atas SMA jangka panjang, dan SuperTrend menunjukkan tren naik.

- Kondisi Jual: SMA jangka pendek melintasi ke bawah SMA jangka panjang, dan SuperTrend menunjukkan tren turun.

-

Pengaturan Take Profit: Titik take profit ditetapkan berdasarkan persentase tetap dari harga masuk (default 1%). Ini membantu mengunci keuntungan sebelum terjadi pembalikan tren.

-

Visualisasi: Strategi menggambar garis SMA, indikator SuperTrend, serta tanda sinyal beli dan jual pada grafik, sehingga memudahkan pemahaman visual tentang kondisi pasar dan logika perdagangan.

Keunggulan Strategi

-

Kombinasi Trend Following dan Momentum: Dengan menggabungkan persilangan SMA dan indikator SuperTrend, strategi ini secara efektif dapat menangkap tren pasar dan mengikuti momentum yang kuat.

-

Adaptif Tinggi: Indikator SuperTrend didasarkan pada perhitungan ATR, yang secara otomatis menyesuaikan dengan volatilitas pasar, membuat strategi tetap stabil di berbagai lingkungan pasar.

-

Mekanisme Konfirmasi Sinyal: Mensyaratkan persilangan SMA dan indikator SuperTrend terpenuhi secara bersamaan untuk memicu perdagangan, secara efektif mengurangi risiko dari false breakout.

-

Manajemen Risiko: Mekanisme take profit berbasis persentase bawaan membantu mengunci keuntungan tepat waktu, mencegah drawdown yang terlalu besar.

-

Visualisasi yang Baik: Strategi dengan jelas menandai berbagai indikator dan sinyal pada grafik, memudahkan trader memahami kondisi pasar dan logika strategi secara intuitif.

-

Parameter yang Fleksibel: Strategi menyediakan beberapa parameter yang dapat disesuaikan, seperti periode SMA, periode ATR, pengali ATR, dll. Pengguna dapat mengoptimalkannya sesuai dengan pasar dan preferensi pribadi.

Risiko Strategi

-

Kinerja Buruk di Pasar Ranging: Di pasar sideways atau ranging, strategi dapat menghasilkan sinyal palsu yang sering, menyebabkan overtrading dan kerugian.

-

Lagging Indicator: SMA dan SuperTrend adalah indikator lagging; dalam pasar yang berbalik dengan cepat, respons mungkin terlambat, menyebabkan keterlambatan masuk atau keluar.

-

Take Profit Tetap Bisa Melewatkan Tren Besar: Meskipun take profit persentase tetap membantu mengelola risiko, dalam tren yang kuat dapat menyebabkan keluar terlalu awal, melewatkan peluang keuntungan yang lebih besar.

-

Sensitivitas Parameter: Kinerja strategi mungkin sangat sensitif terhadap pengaturan parameter; kombinasi parameter yang berbeda dapat menghasilkan hasil yang sangat bervariasi di lingkungan pasar yang berbeda.

-

Kurangnya Mekanisme Stop Loss: Strategi saat ini tidak memiliki pengaturan stop loss yang jelas, sehingga dalam pembalikan pasar yang tiba-tiba dapat menghadapi risiko yang cukup besar.

Arah Optimasi Strategi

-

Pengenalan Parameter Adaptif: Dapat mempertimbangkan untuk menggunakan mekanisme adaptif yang secara dinamis menyesuaikan periode SMA dan parameter SuperTrend agar lebih sesuai dengan berbagai lingkungan pasar.

-

Menambahkan Filter Lingkungan Pasar: Memperkenalkan indikator volatilitas (seperti ATR) atau indikator kekuatan tren (seperti ADX) untuk mengurangi frekuensi perdagangan di pasar dengan volatilitas rendah atau tren lemah.

-

Mengoptimalkan Mekanisme Take Profit: Dapat mempertimbangkan untuk menggunakan trailing take profit atau take profit dinamis berbasis ATR untuk melindungi keuntungan tanpa keluar terlalu awal dari tren yang kuat.

-

Menambahkan Pengaturan Stop Loss: Memperkenalkan stop loss dinamis berbasis ATR atau stop loss dengan rasio risiko tetap untuk mengelola risiko dengan lebih baik.

-

Analisis Multi-Timeframe: Menggabungkan informasi tren dari timeframe yang lebih tinggi untuk meningkatkan keandalan sinyal perdagangan.

-

Menambahkan Analisis Volume: Memperkenalkan indikator volume saat mengonfirmasi sinyal perdagangan untuk meningkatkan kualitas sinyal.

-

Mengoptimalkan Frekuensi Perdagangan: Dapat mempertimbangkan untuk menambahkan batasan interval perdagangan atau mekanisme konfirmasi sinyal untuk mengurangi overtrading.

-

Backtesting dan Optimasi: Melakukan backtesting historis yang komprehensif pada strategi, dan menggunakan algoritma genetika atau grid search untuk mengoptimalkan kombinasi parameter.

Ringkasan

Strategi perdagangan momentum adaptif yang menggabungkan persilangan SMA dengan SuperTrend adalah sistem perdagangan kuantitatif yang mengintegrasikan konsep trend following dan momentum trading. Dengan menggabungkan persilangan SMA dan indikator SuperTrend, strategi ini secara efektif dapat menangkap tren pasar dan menghasilkan sinyal perdagangan. Sifat adaptif dan mekanisme konfirmasi sinyalnya membantu meningkatkan keandalan dan stabilitas perdagangan.

Namun, strategi ini juga memiliki beberapa risiko potensial, seperti kinerja yang kurang baik di pasar ranging dan sensitivitas terhadap pengaturan parameter. Untuk lebih meningkatkan ketangguhan dan kinerja strategi, dapat dipertimbangkan langkah-langkah optimasi seperti pengenalan mekanisme parameter adaptif, optimalisasi pengaturan take profit dan stop loss, serta penambahan filter lingkungan pasar.

Secara keseluruhan, ini adalah kerangka strategi yang baik dengan dasar yang kuat. Melalui optimasi dan backtesting yang berkelanjutan, strategi ini berpotensi menjadi sistem perdagangan yang andal. Trader harus memperhatikan penyesuaian parameter sesuai dengan instrumen perdagangan spesifik dan kondisi pasar saat menggunakannya, dan selalu waspada terhadap risiko.

- 1